财联社4月15日讯随着公募基金费率改革全面落地,以公募基金为主的传统单产品代销模式利润空间被严重压缩。2025年行业公募代销收入受前期尾佣政策影响,对产品保有相关收入带来较大影响。有业内人士分析,预计销售新规的影响将在2026年代销收入中进一步体现。

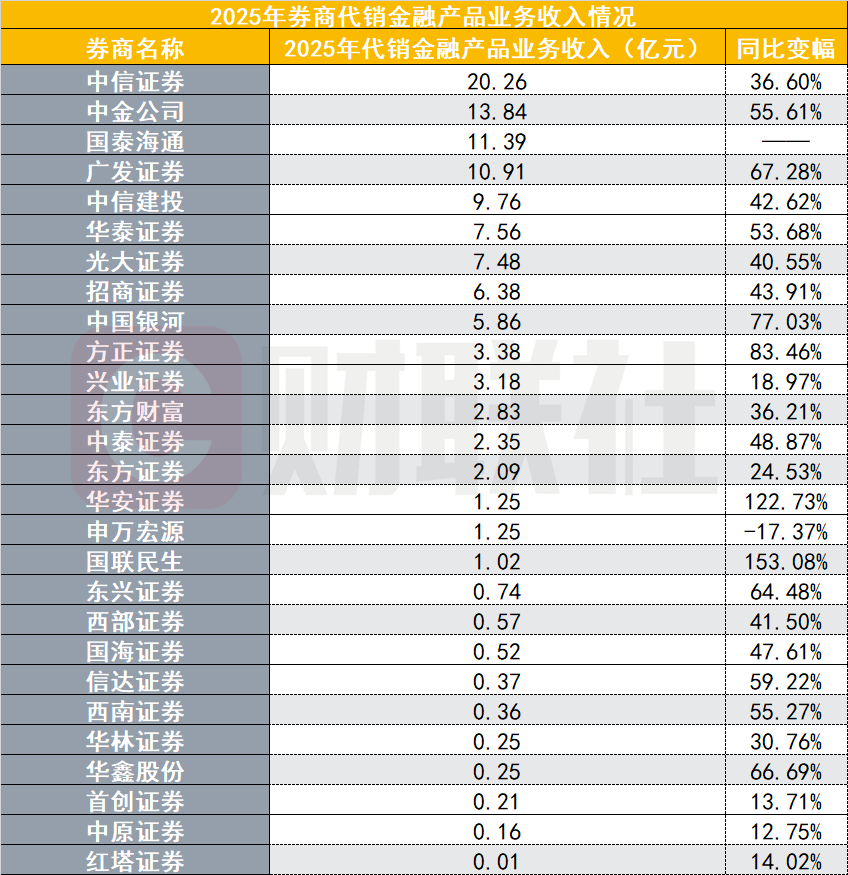

然而,根据协会最新发布的券商2025年母公司口径下代销金融产品收入数据,2025年行业代销金融产品整体收入规模达183.6亿元,同比增长44.78%。财联社记者统计27家券商数据发现,各家的代销金融产品收入普遍上涨,目前仅申万宏源一家代销收入同比下滑。

在公募降费潮下,券商财富管理仍整体向好。究其原因,一是2025年权益市场回暖带来的保有规模显著提升,二是券商加速向买方投顾与资产配置方向转型,私募产品超额业绩报酬也为券商代销金融产品收入贡献较多。

中信证券代销收入破20亿大关

中信证券继续保持绝对领先地位,2025年其代销金融产品业务收入达到20.26亿元,成为唯一一家代销金融产品收入突破20亿元的券商;紧随其后的是中金公司和国泰海通,其代销金融产品收入分别为13.84亿元和11.39亿元;广发证券也以10.91亿元的代销金融产品收入成功跻身“10亿阵营”。这四家头部券商的合计收入占到了样本总量的近半壁江山。

中信建投以9.76亿元的收入紧随其后,华泰证券与光大证券分别实现收入7.56亿元和7.48亿元。招商证券与中国银河分别为6.38亿元,增速达43.9%;而中国银河收入达到5.86亿元,同比增速高达77%,是增速最快的头部券商之一,这得益于其近年来在线下网点渠道转型及投顾体系建设上的大规模投入。

此外,在3亿至5亿元的梯队中,方正证券与兴业证券的表现也极具代表性。方正证券2025年收入冲至3.38亿元,同比增速高达83.5%;兴业证券收入规模达到3.18亿元,同比增速为18.97%。

从增速来看,多数券商实现了30%以上的增长。国联民生以153.08%的增速位居涨幅榜首位;华安证券紧随其后,同比大增122.73%;方正证券和中国银河亦表现出色,增速分别达到83.46%和77.03%。

然而,在整体普涨的背景下,也有券商面临增长瓶颈。申万宏源2025年代销收入为1.25亿元,较去年同期下降17.37%,成为目前唯一一家收入负增长的券商。

从整体格局来看,前10名券商的累计收入已超过96亿元,占样本总额的84%以上。这种“高集中度”的趋势表明,代销金融产品业务越来越依赖于券商的投研底蕴、产品筛选体系以及品牌背书。随着市场进入存量博弈阶段,头部券商正通过完善的资产配置模型和买方投顾服务,持续拉大与追随者之间的距离。

两方面因素推动券商代销收入增长

面对公募基金费率下调带来的单客收入下降,券商在2025年依然实现了财富管理与代销收入的逆势上扬。有券商财富管理人士分析,其背后的直接驱动力主要来自两个方面:

一是市场回暖带动“净值修复”,做大保有规模基本盘。2025年市场投资情绪延续了2024年9.24行情以来的良好局面,主要指数均呈明显向上突破态势,客户投资风险偏好明显好转,在市场和政策共振推动下,权益市场显著改善。随着权益类资产估值修复,净值的回升直接推高了券商以“保有量”计费的尾随佣金基数。数据显示,2025年末公募基金行业规模突破 37.71万亿元,创历史新高。

中信建投相关负责人就对财联社记者表示,2025年公司金融产品保有规模突破4200亿,其中公募基金保有规模突破2500亿,非货公募增量行业第2,权益公募增量行业第4,正是保有规模的显著提升驱动了代销收入的增长。

广发证券相关负责人认为公司的代销金融产品收入增长的原因,一方面来公司财富管理良好口碑下前端销售收入的大幅增长带来的增量贡献,另一方面公司2025代销金融产品保有规模实现了超40%的增长,规模的快速提升一定程度弥补了尾随费率下滑影响,使得保有端收入得以继续稳步提升。

二是权益私募为主的产品规模在2025年实现了显著增长,受益于较好的市场行情和盈利效应,私募产品超额业绩报酬为券商代销金融产品收入贡献较多。相较于受降费政策严格约束的公募基金,私募证券业务在2025年迎来了全面爆发,成为券商财富管理的收入引擎。券商已普遍将私募FOF作为从“卖产品”向“买方投顾”转型的核心抓手。2025年堪称私募FOF发行的“超级大年”,这种模式跳出了单一销售佣金的博弈,通过向高净值客户提供定制化配置方案,实现了向管理费收入的升级,显著拉升了业务的综合费率空间。

向“资产配置化、买方投顾化”转型

综合各大券商年报,2025年券商代销业务的逆势增长,更深层的原因在于业务模式的全面蜕变。

一是从“卖方销售”到“买方投顾”的跨越。单一产品代销已成为过去式。广发证券、华林证券、国海证券等均在年报中明确提出向“资产配置化、买方投顾化”转型。券商正努力站在客户利益一侧,通过提供定制化的资产配置解决方案来创造价值,而非简单地兜售产品。

二是考核指挥棒从“重交易”到“重保有”转向。长期的客户陪伴才是财富管理的护城河。中金公司买方投顾产品保有规模创历史新高突破 1300亿元,国海、信达等机构也持续完善以“保有量”为导向的考核体系。

三是精品化“货架”,千人千面的产品矩阵。申万宏源打造了“红利+科技”、“哑铃型”私募货架;首创证券深耕“固收+”;西部证券则推出“智选/优选”系列品牌服务矩阵。多元、精细化的产品供给,精准匹配了不同风险偏好资金的避险与增值需求。

中信建投证券表示,公司一直采取“公募全、私募精、固收稳”的产品供给策略,以期满足投资者的多元配置需求。公募虽然利润空间压缩,但投资者需求并未减少,且在践行“政治性”、“人民性”上,在推进金融工作五篇大文章方面,公募依然是最为核心的服务抓手。因此无论从供给上还是资源分配上,公司主要基于客户的配置需求来进行优化,一方面补充了过去相对较少的中低波、复合类、工具型产品,另一方面重点鼓励以买方投顾转型和资产配置逻辑推进金融产品业务的开展,促进产品高质量保有的持续增长。

广发证券表示,公司早已建立了面向不同客群完整的财富管理分类分层服务体系,并致力于完善覆盖公司各层级客群风险收益特征相匹配的优质金融产品布局,以满足不同客群的差异化需求。公司资源投入主要体现在产品投研、产品创设、投顾培养等财富管理专业能力提升方面,通过过硬的专业服务不断提升各个客群在广发财富管理服务的获得感。

一是差异化的产品和服务供给体系。发挥“资管+财富”协同优势,持续丰富产品货架与策略图谱,提升客户投资获得感。二是持续加强投研能力建设。构建规范化研究体系,深度赋能产品创设与一线分支机构,向市场输出“高胜率”的投资决策。三是培养更专业投资顾问。依托“星·投顾”培训体系,打造懂产品、精配置、熟市场的买方顾问铁军,夯实人才储备。四是全谱系买方投顾产品矩阵。逆势布局创新业务,构建覆盖全客群、全风险等级、全起点的买方投顾与解决方案产品矩阵。