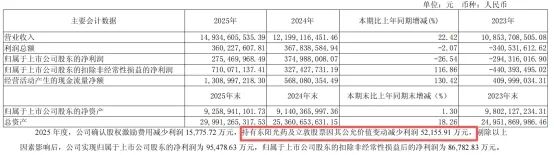

消费日报讯(记者刘锦桃)4月9日,东阳光(600673.SH)交出了2025年业绩成绩单,公司实现营业收入149.35亿元,同比增长22.42%,主营业务看似稳健增长,但全年归母净利润仅2.75亿元,同比骤降26.54%。

其中,公司第四季度单季巨亏6.3亿元,直接吞噬了前三季度9.06亿元的盈利,全年业绩被一笔股票投资的“账面浮亏”拖入泥潭。

此外,东阳光正通过“东数一号”平台以280亿元估值收购秦淮数据100%的股权,该笔收购的影响在财报中显现。截至2025年末,公司有息债务余额已攀升至155.14亿元,资产负债率达到66.07%,创下2014年以来最高水平,财务杠杆压力显著加大。

1

炒股亏掉6个亿元

广东东阳光科技控股股份有限公司主营业务为电子新材料、化工新材料和医药制造,实控人为东莞首富张寓帅。

东阳光在年报中披露,剔除股票公允价值变动损失和股权激励费用后,全年调整后的归母净利润约为9.55亿元,同比增长154.6%。也就是说,股票投资是公司亏损的重要原因。

具体来看,2025年第四季度,公司持有的东阳光药(6887.HK)股票公允价值变动损失高达6.78亿元,这一损失直接导致公司第四季度归母净利润录得6.3亿元亏损,将前三季度9.06亿元的辛苦积累大部分清零。

财报显示:东阳光药业、立敦两只股票的公允价值变动损益合计为-6.14亿元。

从全年数据来看,东阳光期末持有的东阳光药股票期初账面价值高达29.39亿元。

东阳光药业,主营业务为药物研发及销售等,也是东阳光集团旗下核心医药板块。东阳光、东阳光药业两家公司均为同一实际控制人张寓帅控制。

对于一家以实体制造为根基的企业,东阳光将高达数十亿的资金押注于同一实控人旗下的另一家上市公司股票上,也让让市场质疑:公司是否有明确且独立的金融资产投资管理制度?

有市场分析人士称,这种“拿主业利润补贴关联方”的模式,对中小股东缺乏合理的交代。核心问题在于,公司明知东阳光药股价波动不在自身控制范围内,依然长期持有大规模仓位,在前三季度主业表现强劲时,为何没有进行任何风险对冲或减持操作?这些问题公司年报中并未给出令人信服的解释。

财报显示:东阳光2025年主营业务收入143.33亿元,主要来源于工业生产及加工业务,其中:高端铝箔行业对主营业务收入的贡献率41.31%,化工新材料行业对主营收入贡献率28.33%,电子元器件行业对主营收入贡献率为24.86%,以及能源材料行业对主营业务收入贡献率4.40%。

近年来,东阳光了找到新的发展曲线,先是布局新能源业务,后又在化工新材料领域进行并购。2024年,东阳光收购了江西氯碱化工企业蓝恒达,完善了氟氯产业链布局。2025年,东阳光先是携手智元机器人等成立光谷东智,切入具身智能赛道;其后又与中际旭创合资,发力智算中心液冷;6月增资光芯片企业纵慧芯光。之后,则是对280亿的秦淮数据的大笔收购。

2

有息负债飙增至155亿元

2025年9月,东阳光公告公司与控股股东领投,联合其他投资人共同组成的买方团,通过增资东数一号收购秦淮数据100%股权。

资料显示:秦淮数据综合排名中国IDC服务商第二名。2024年,秦淮数据中国区业务实现营收60.48亿元,净利润为13.09亿元;2025年,秦淮数据中国区业务实现营收63.81亿元,净利润为16.55亿元。

以2025年5月31日为评估基准日,秦淮数据中国权益总体估值为290.93亿元,最终交易定价280亿元。而买方团对秦淮数据此前的收购使用了168亿元银团并购贷款。

2026年1月,东阳光完成向东数一号出资34.50亿元,履行完增资义务。截至目前,公司持有东数一号 30%股权,间接持有秦淮数据相关公司的参股股权。

今年3月6日,东阳光进一步公告,拟通过发行股份方式取得东数一号70%股权并募集配套资金,构成重大资产重组。

截止目前,收购工作正在推进中。东阳光在财报中称,上述交易有利于公司精准把握数字经济发展浪潮,通过切入数据中心核心赛道,拓展公司业务边界,以资本纽带实现双方资源全面融合。

不过,从财报上看,大笔收购对公司的资产负债表构成更严峻的考验。在利率尚未大幅走低的宏观环境下,仅168亿元并购贷款每年产生的利息支出就可能达到数亿元。

财报显示:截止2025年末,东阳光的资产负债率已达到66.07%。报告期初和报告期末,公司合并报表范围内公司有息债务余额分别为118.20亿元和155.14亿元,报告期内有息债务余额同比变动31.25%。

一年内到期的有息负债中,银行贷款为98.85亿元,非银行金融机构贷款为7.85亿元,而公司的账面货币资金仅为52亿元。

此外,东阳光2025年的财务费用支出为5.32亿元,较上年同期增加57.11%,主要系本报告期项目贷款增加,利息支出增加所致。

东阳光2025年年报还暴露出另外两个财务风险信号:公司应收账款同比增长31.93%,明显高于营业收入22.42%的增速,应收账款增速持续高于收入增速,通常意味着公司可能在放松信用政策以换取收入增长,未来回款风险不容忽视。此外,公司2025年末对外担保总额高达118.9亿元,占净资产的比例高达130.1%。这意味着公司的担保规模已经超过自身净资产,一旦被担保方出现偿债困难,东阳光将承担巨额的代偿义务。

在高杠杆、高担保的双重压力下,东阳光的财务稳健性正面临前所未有的挑战。就东阳光的财务问题,本报记者向公司发去采访提纲,截止发稿时,公司未作出回应。