近日,排队上市多年的南海农商行披露了2025年年报。财务数据显示,2025年该行实现营业收入59.04亿元,同比下降8.16%;净利润23.36亿元,同比下降4.80%。自2023年该行董事长肖光、行长杨福明“搭班”以来,该行营收遭遇连续3年下跌。

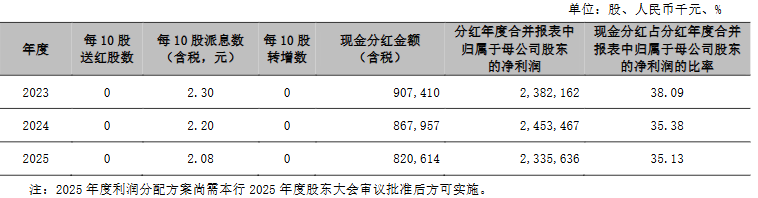

与此同时,股东回报水平持续走低,该行年度现金分红从2022年的每10股派2.6元降至2025年的2.08元,平均净资产收益率同期从14.15%连续下滑至8.35%。业绩承压之下,南海农商行在2025年财报中喊出“再造一个新农商”目标,提出2026年将打赢“资产质量攻坚战、客群与创新突围战、数业融合升级战、降本攻坚持久战”四大战役。

营收三连跌

超四成收入依赖投资

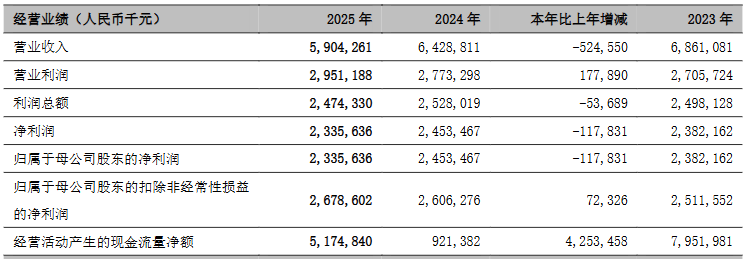

南海农商行近年来的收入颓势仍在延续。财务数据显示,2025年该行实现营收59.04亿元,同比下降8.16%。这已是该行营收连续第三年下跌,2023-2025年,其营收同比分别下降1.79%、6.30%、8.16%,下滑趋势逐年加剧。净利润波动同样较为明显。2025年,该行实现净利润23.36亿元;2023-2025年,净利润增幅分别为-12.68%、2.99%、-4.80%。

来源:公司财报

从收入结构看,利息业务承压。2025年,该行利息收入85.31亿元,同比下降6.54%,主要受贷款和债券及其他投资利息收入减少影响;利息净收入34.90亿元,同比下降6.21%,占营收比重为59.12%,净息差从上一年1.34%降至1.16%。

在此背景下,投资收益成为该行营收的重要支撑。2025年,该行非利息净收入24.14亿元,同比下降10.84%。其中,手续费及佣金净收入2.31亿元,同比增长15.27%,主要得益于代理业务和理财收入的提升,但占营收比例仅为3.91%;而全年投资收益增长20.58%至25.82亿元,占营收比例达43.73%。

据披露,该行投资收益主要包括证券买卖损益、基金分红、其他权益工具投资的股利收入和对联营企业的投资收益等,该行在年报中指出,2025年“密切关注并紧跟市场、择机买卖,全力争取资本利得”。不过,公允价值变动收益由上一年盈利2.87亿元转为亏损4.53亿元,降幅达257.93%,反映出投资端的不稳定性。

股东回报连续下滑

不良率下降但拨备覆盖率缩水

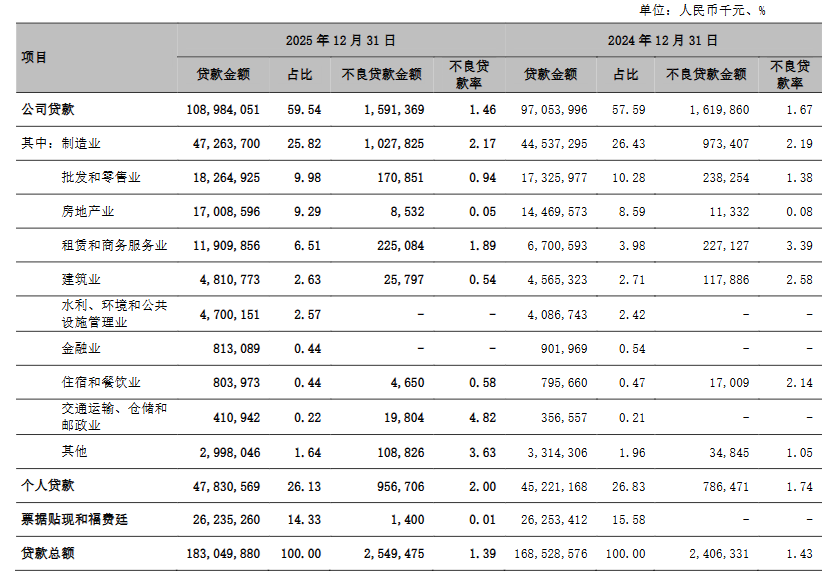

资产方面,截至2025年末,南海农商行资产总额为3510.69亿元,同比增长4.84%;负债总额达3227.57亿元,同比增长5.07%。其中,各项贷款总额1830.50亿元,同比增长8.62%;各项存款总额2479.67亿元,比上年末增长5.77%。其中贷款结构以公司贷款为主,占比达59.54%,主要集中于制造业、批发和零售业、房地产业、租赁和商务服务业。

来源:公司财报

资产质量层面出现分化。截至2025年末,该行不良贷款余额25.49亿元,比上年末增加1.43亿元;不良贷款率为1.39%,同比下降0.04个百分点。不良贷款拨备覆盖率则从上年的241.56%降至237.85%。2025年,该行信用减值损失为6.89亿元,同比减少49.51%,主要是各项贷款拨备计提减少。

从不良贷款结构看,2025年末,该行不良公司贷款占比达62.42%,不良率由上年末1.67%降至1.46%;但不良个人贷款率由上年末1.74%升至2.00%,其中个人经营性贷款不良率升至3.93%,个人消费贷款不良率升至1.64%,个人信贷风险有所抬头。

同时,资本充足水平有所走低。2025年末,该行资本充足率从年初16.15%降至14.96%,核心一级资本充足率从13.52%降至12.43%,同比分别下降1.19个、1.09个百分点。当前,南海农商行正处于上市“候场”阶段,2019年该行便已提交IPO申请,而补充资本是其谋划上市募资的核心原因。

然而,深交所官网显示,2026年3月31日,南海农商行因“IPO申请文件中所载财务资料已过有效期,需补充提交材料”,审核状态由此前的“受理”变更为“中止”。自申请受理以来,该行IPO审核已经多次陷入“中止-恢复”循环,至今仍未有进一步突破。

股东回报方面,2022-2025年,该行每10股派发现金红利从2.60元一路降至2.08元,三年累计降幅达20%,合计派发现金分红从10.26亿元降至8.21亿元。平均净资产收益率(ROE)同期也从14.15%连续下滑至8.35%,股东投资回报持续缩水。

来源:公司财报

“肖杨组合”迎关键之年

四大战役能否破局?

南海农商行现任董事长肖光于2023年由行长升任,同年原中国华融资产管理股份有限公司财务会计部总经理兼经营计划部总经理杨福明接任行长一职。两人“搭班”近三年,南海农商行营收遭遇三连跌,经营业绩压力持续累积。

2026年对南海农商行而言无疑是关键之年。年报指出,2026年是“十五五”规划的开局之年,是南海农商行二次创业“再造一个新农商”的关键之年。其中强调,将以“促改革、强服务、提质效、控风险”为经营工作主线,打赢“资产质量攻坚战、客群与创新突围战、数业融合升级战、降本攻坚持久战”四大战役,推动质量、规模、效益、效率协调发展。

2025年12月,该行召开“十五五”高质量发展动员会,杨福明进一步明确了“51515”发展目标的实现路径。他提出,必须打好“四场攻坚战”:规模攻坚,推动信贷有效投放与区域经济发展同频共振;效益攻坚,“息差、中收、资金业务”三箭齐发,提升综合盈利;效率攻坚,以数字化转型推动服务与管控“双升”;质量攻坚,严守资产质量生命线,“控新增”与“化存量”并举。

在业务结构方面,杨福明强调要“优存增贷”,存款端持续优化结构提升低成本存款占比,贷款端坚守支农支小定位,加大小微企业、普惠金融等重点领域投放。

尽管“再造一个新农商”的战略蓝图已绘就,但南海农商行转型成效仍取决于改革执行力与市场环境等变化。“肖杨组合”能否带领该行在“四大战役”中突围,实现质量、规模、效益的协调发展,仍需下一份年报检验。