4月16日,有三只新股上市,为沪市主板的埃泰克(603293.SH)、创业板的大普微(301666.SZ)以及北交所的恒道科技(920177.BJ)。

埃泰克是一家汽车电子智能化解决方案提供商,主要从事车身域、智能座舱域、动力域以及智能驾驶域等汽车电子产品的研发、生产及销售,同时为客户提供汽车电子EMS和技术开发服务。

技术方面,埃泰克通过长期的技术创新和产品开发,完整构建了涵盖产品正向研发、检测验证、智能制造的全链条自主创新体系,在车身域控制器领域实现了整车控制功能的技术创新、系统构建、整车适配和软硬件全方位的自主开发,成为国内少数具备车身控制全栈解决方案供给能力的汽车电子厂商之一。

客户方面,历经二十余年的发展,埃泰克积累了包括自主品牌整车厂商、新势力厂商以及汽车零部件厂商在内的众多客户群体,其中自主品牌整车厂商主要包括奇瑞汽车、长安汽车、长城汽车、上汽集团、吉利汽车、北汽集团、东风汽车等;新势力厂商主要包括理想汽车、小鹏汽车以及零跑汽车等;此外公司通过向博世等提供汽车电子EMS,产品最终配套于沃尔沃、奥迪等知名整车厂商。

值得注意的是,埃泰克提醒投资者,公司存在宏观经济与汽车产业波动的风险。公司的业务发展与汽车产业发展状况密切相关,而汽车产业受宏观经济影响较大,全球经济和国内经济的周期性波动都将对我国汽车生产和消费带来影响。受政府出台鼓励政策以及车企加大促销力度等因素影响,2024年全国汽车产销分别完成3,128.2万辆和3,143.6万辆,同比分别增长3.7%和4.5%。虽然近年来我国汽车产销量实现正向增长,但受多重因素影响,宏观经济发展面临一定的不确定性,如果未来全球经济形势恶化或国内经济增长放缓,将对我国汽车行业产生较大影响,从而对公司生产经营及盈利能力造成不利影响。

大普微主要从事数据中心企业级SSD产品的研发和销售,是业内领先、国内极少数具备企业级SSD“主控芯片+固件算法+模组”全栈自研能力并实现批量出货的半导体存储产品提供商。

技术方面,自成立以来,大普微坚持自主研发存储主控芯片和固件算法,搭载自研主控芯片DP600和DP800的PCIe 4.0和5.0企业级SSD均已批量销售。公司是全球首批量产企业级PCIe 5.0 SSD和大容量QLC SSD的存储厂商,具有较强的产品先发优势;也是全球极少数拥有SCM SSD和可计算存储SSD两类前沿存储产品供应能力的存储厂商,具有较强的技术创新优势。

客户方面,目前大普微已覆盖的下游客户和最终使用方包括:字节跳动、腾讯、阿里巴巴、京东、百度、美团、快手、Deepseek、小红书、滴滴等互联网、云计算和AI企业,新华三、超聚变、中兴、华鲲振宇、联想等服务器厂商,中国电信、中国移动、中国联通等通信运营商,金融、电力及其他行业知名企业。同时,公司还是中国极少数已实现向Google等海外客户供货的企业级SSD厂商。2025年,公司已通过Nvidia、xAI 两家全球AI头部前沿公司测试导入,后续有望逐步放量,形成了明显的客户资源优势。

值得注意的是,大普微提醒投资者,公司存在尚未盈利且存在累计未弥补亏损风险。2022年至2025年上半年,公司扣除非经常性损益后归属于母公司所有者的净利润分别为-3.68亿元、-6.42亿元、-1.95亿元和-3.61亿元,尚未实现盈利,主要系:一是宏观及存储行业发生周期波动及公司目前业务规模较小导致毛利水平较低;二是公司持续保持大规模的研发投入,研发费用占营业收入比例较高;三是公司股份支付费用处于较高水平,对公司业绩亏损产生一定影响;四是公司计提了较大金额的存货跌价准备导致资产减值损失较高。

大普微表示,公司预计最早于2026年整体实现扭亏为盈,系基于2026年营业收入保持持续增长、毛利率提升、期间费用率降低、资产减值损失规模处于较低水平的预期。若公司未能按计划实现经营目标、遭遇存储行业下行周期盈利空间被压缩、市场竞争激烈产品销售价格不及预期,则公司面临未来一定期间无法实现盈利的风险。截至2025年6月末,公司未分配利润为-9.45亿元,存在未弥补亏损,预计短期内无法进行利润分配,对投资者的投资收益造成一定影响。

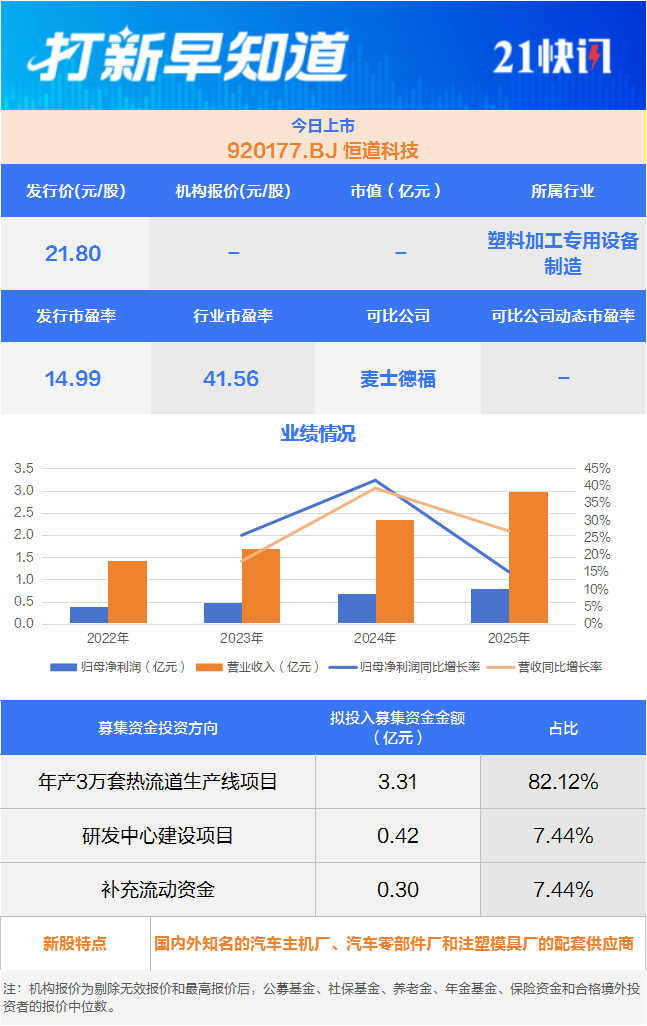

恒道科技是一家专注于注塑模具热流道系统及相关部件研发、设计、生产与销售的高新技术企业,是国家级专精特新“小巨人”企业。公司主要产品为热流道系统,是热流道注塑模具中核心加热组件系统,广泛应用于汽车车灯、汽车内外饰、3C消费电子等领域。

技术方面,恒道科技深耕热流道行业多年,经过持续的研发投入和工艺积累,具备深厚的技术储备,已形成多色热流道系统技术、光导注塑模具的热流道系统技术、热流道系统成型与流道排布分析技术、热流道系统无死角技术、热流道系统精准温控技术、热流道驱动系统控制技术等多项核心技术。其中,公司依靠多色热流道注塑核心技术的“尾灯三色热流道系统”产品获得“2023年度浙江省首台(套)装备”认定。

2023年至2025年,恒道科技热流道系统产品主要应用于汽车领域,覆盖汽车领域的车灯、汽车内外饰等部件,其余少部分应用于3C消费电子、家电等领域,经过多年市场耕耘与考验,公司积累了丰厚的客户资源,先后成为国内外知名的汽车主机厂、汽车零部件厂和注塑模具厂的配套供应商。公司与比亚迪(002594.SZ)、安瑞光电(三安光电(600703.SH)之全资子公司)、嘉利股份(874616.NQ)、星宇股份(601799.SH)、海泰科(301022.SZ)、格力电器(000651.SZ)等知名企业建立了长期稳定的合作关系,产品下游应用到比亚迪、上汽大众、上汽通用、理想、蔚来、奇瑞等知名汽车品牌中。

恒道科技提醒投资者,公司存在行业竞争相关风险。热流道行业长期以来主要由外资品牌垄断,虽然公司通过多年的技术和经验积累,逐渐发展成为行业内知名度较高、市场竞争力较强的生产服务商,但外资品牌热流道厂商起步早、业务体量大,品牌知名度高,仍占据国内热流道市场主要份额;近年来随着内资品牌企业逐步发展,行业竞争日趋激烈,公司在市场开拓中的竞争对手会逐渐增加,另一方面,如果外资品牌采取价格战等方式争夺市场份额,可能对公司的业务经营造成不利影响。

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)