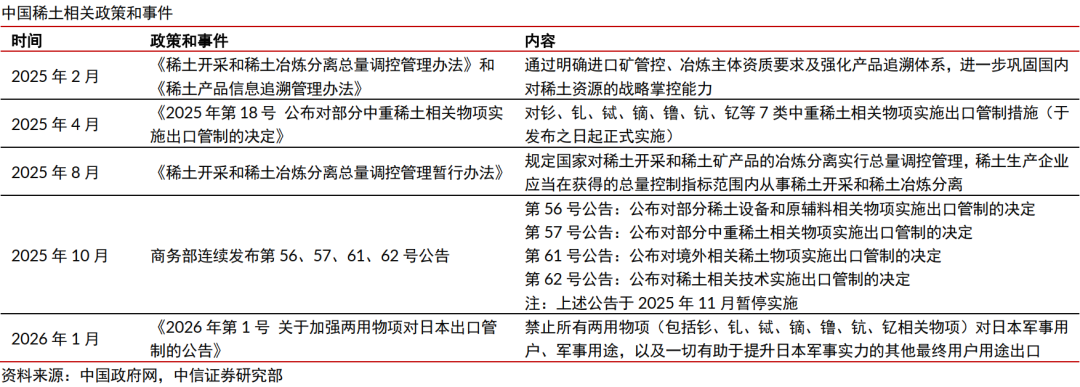

中信证券研报称,中国加强稀土出口管制使得海外部分稀土氧化物短缺且价格大幅上涨,而先进陶瓷的生产离不开稀土氧化物。中信证券认为这种状况的持续演绎有利于中国高端陶瓷厂商有望加速出海获取市场份额,迎来历史机遇期。

全文如下

新材料|稀土管制开启中国高端陶瓷历史机遇期

中国加强稀土出口管制使得海外部分稀土氧化物短缺且价格大幅上涨,而先进陶瓷的生产离不开稀土氧化物,因此我们认为过去主导高端陶瓷市场的日美厂商面临原料涨价乃至断供风险。我们认为这种状况的持续演绎有利于中国高端陶瓷厂商有望加速出海获取市场份额,迎来历史机遇期。

▍海外稀土短缺和涨价直接利好国内相关下游产品厂商。

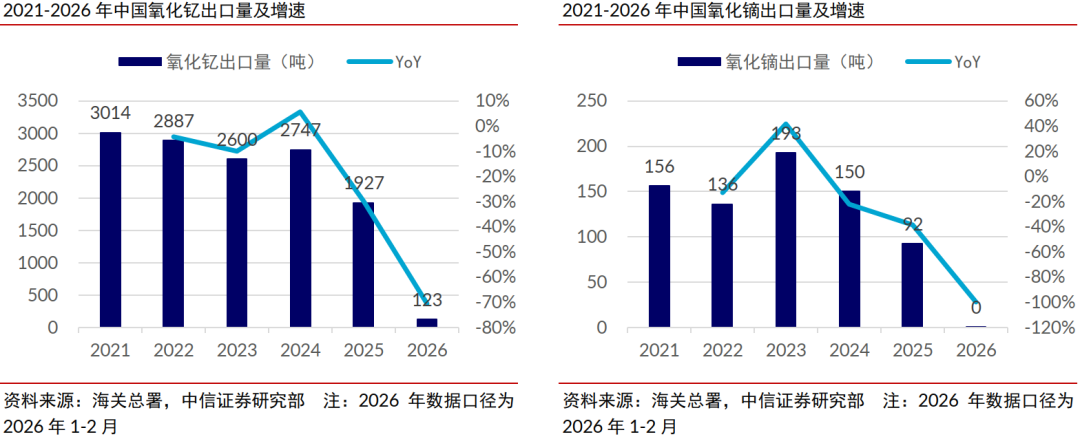

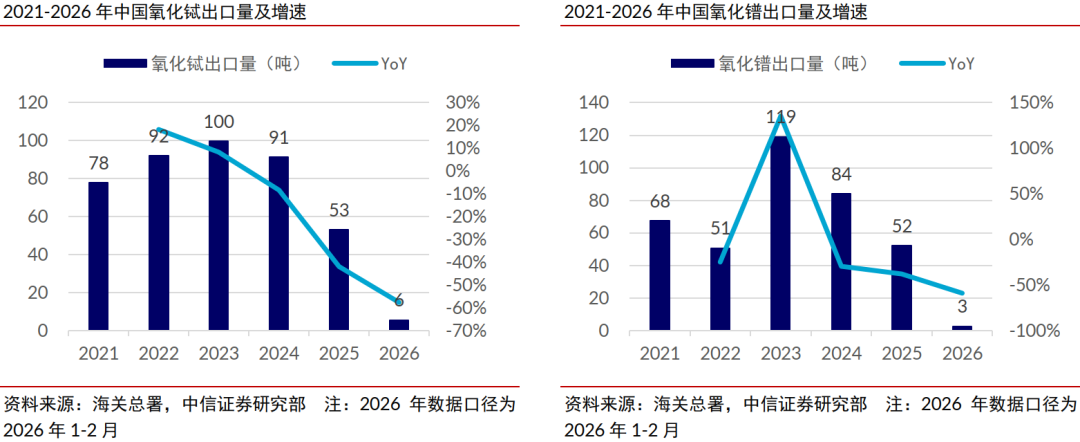

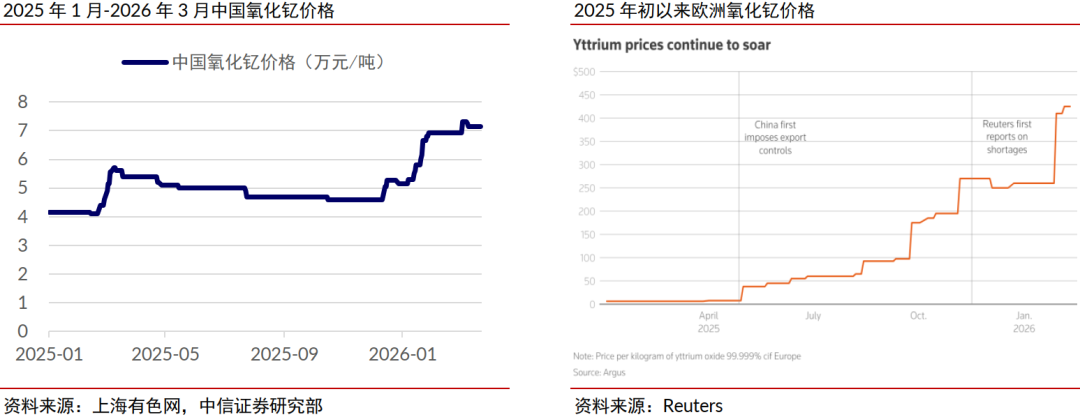

2025年以来中国持续加强稀土出口管制,部分稀土氧化物出口量大幅减少,海关总署数据显示2026年1-2月氧化钇、氧化镝、氧化铽、氧化镨的合计出口量同比减少93.8%。考虑到中国占全球稀土产量的7成(USGS数据),出口减少使得海外部分稀土氧化物短缺且价格大幅上涨,我们认为该状况的持续演绎直接利好国内相关下游产品厂商,因为海外竞争对手面临原料涨价乃至断供风险,他们的市场份额和盈利能力均有望提升。

▍先进陶瓷的生产离不开稀土氧化物。

稀土氧化物在陶瓷材料中的应用,主要是作为添加物来改进陶瓷材料的烧结性、致密性、显微结构和晶相组成等,从而在极大程度上改善了它们的力学、电学、光学或热学性能。不论是从材料种类(氧化铝、氧化锆、氮化铝、氮化硅、碳化硅等)还是下游应用(齿科氧化锆、MLCC粉体、陶瓷基板、陶瓷球等)角度看,稀土氧化物已经成为先进陶瓷生产中必不可少的添加材料。

▍看好高端陶瓷国产替代加速的历史机遇期:

1)齿科氧化锆:根据QY Research和我们测算,2025年全球全瓷义齿用氧化锆瓷块/粉体市场规模为46.4/13.0亿元,日系厂商在粉体领域市场份额超过50%。由于氧化钇在齿科氧化锆粉体中添加比例高且海外氧化钇价格上涨幅度大,齿科氧化锆已经出现短缺和涨价逻辑;

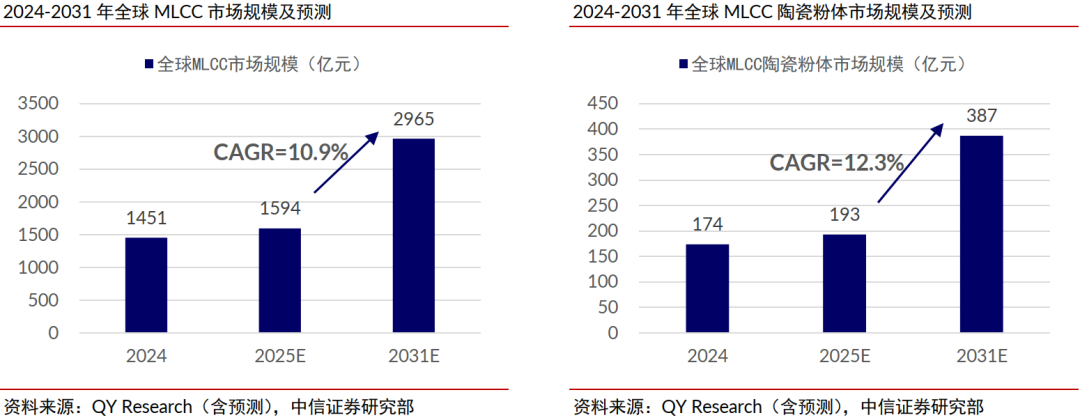

2)MLCC粉体:根据QY Research和我们测算,2025年全球MLCC陶瓷粉体市场规模为193亿元,在配方粉专业市场中日美厂商的合计份额超过80%;

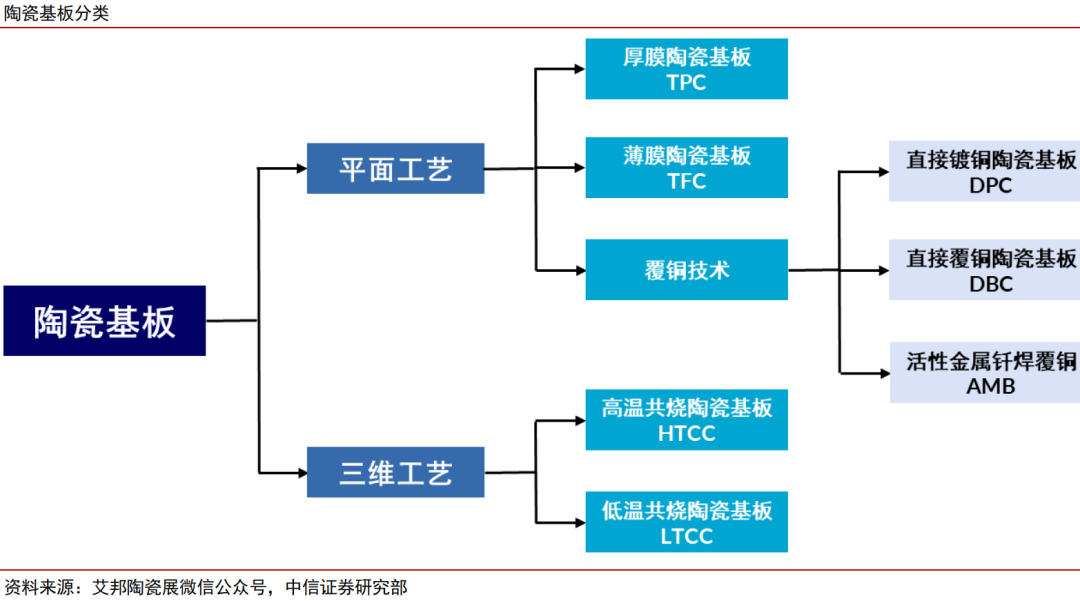

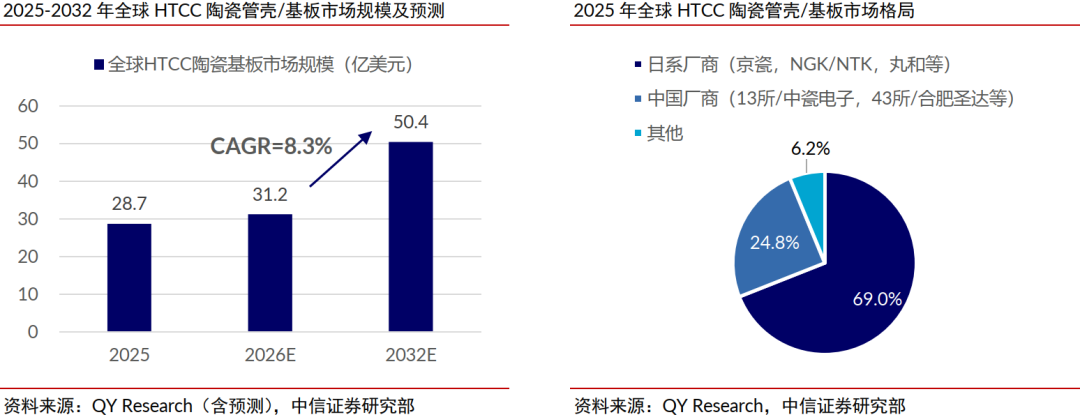

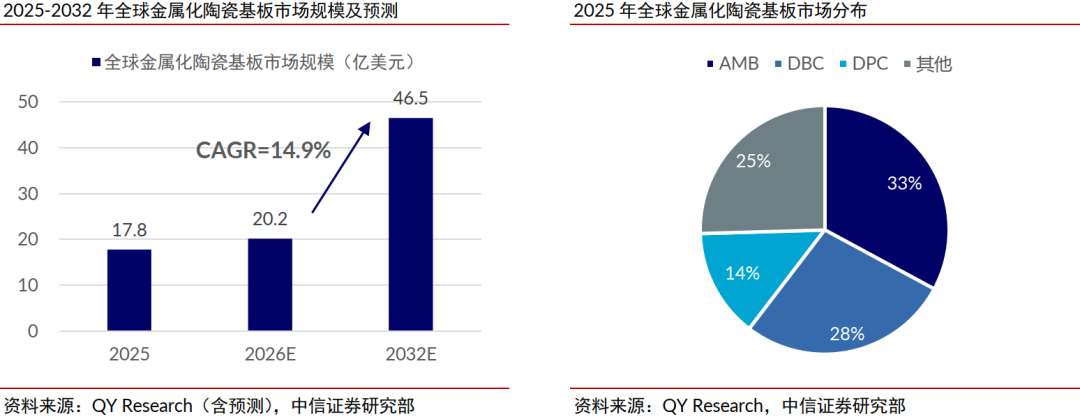

3)陶瓷基板:根据QY Research和我们测算,2025年全球HTCC陶瓷管壳&基板/金属化陶瓷基板市场规模为28.7/17.8亿美元,HTCC陶瓷管壳&基板市场中日系厂商占据全球近7成份额,金属化陶瓷基板市场中上游陶瓷白板主要由日本厂商主导;

4)陶瓷球:根据QY Research和我们测算,2025年全球氮化硅陶瓷球市场规模约为18亿元,日美厂商市场份额较高,且日本宇部兴产是少数能够采用液相反应法生产氮化硅粉体的企业。

综上所述,日本和美国厂商在全球高端陶瓷市场占据主导,但部分中国厂商已经具备一定竞争力,我们认为在日美厂商获取稀土氧化物受限的背景下,中国高端陶瓷厂商有望加速出海获取市场份额,迎来历史机遇期。

▍风险因素:

稀土管制政策变动的风险;原材料价格波动的风险;汇率变动的风险;宏观经济下行的风险;技术变革的风险。

▍投资策略:

重点推荐高端陶瓷平台型公司和中国齿科氧化锆龙头,建议关注其他具备出口能力的高端陶瓷厂商。