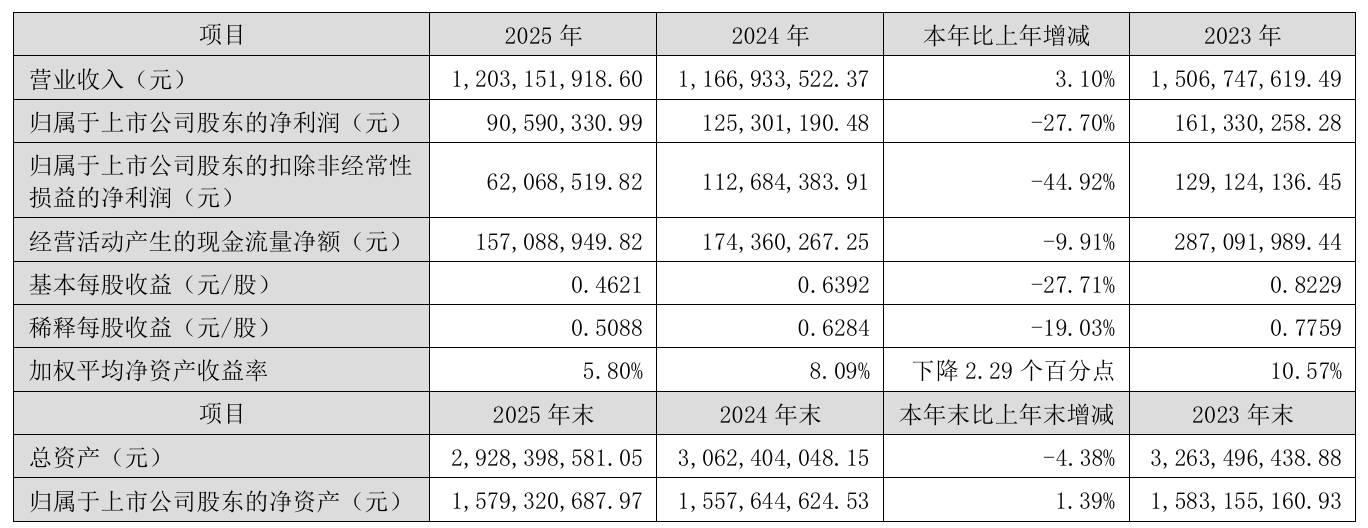

4月15日晚间,华阳国际(002949)发布2025年年度报告,公司全年实现营业收入12.03亿元,同比增长3.10%;归母净利润为9059.03万元,同比下降27.70%,已连续第二年下滑;扣非净利润为6206.85万元,同比下降44.92%。

单季度来看,公司第四季度营业收入为3.09亿元,同比下降12.9%;归母净利润为1999万元,同比上升48.9%;扣非归母净利润为189万元,同比下降81.7%。

资料显示,深圳市华阳国际工程设计股份有限公司的主营业务是建筑设计与咨询、建筑科技创新、工程造价咨询及产业链延伸业务。公司的主要产品是居住建筑设计、公共建筑设计、商业综合体设计等。

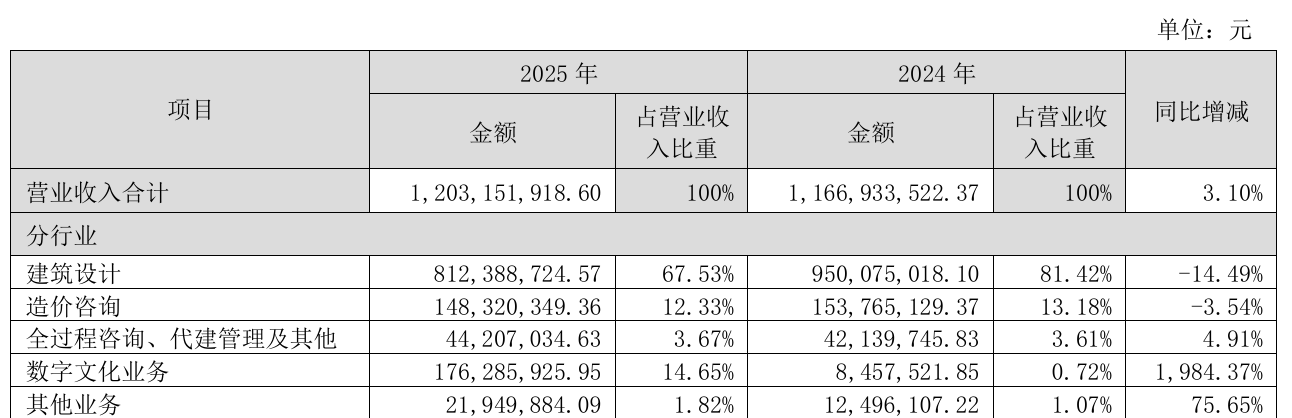

从收入结构来看,占营收近七成的建筑设计收入同比下滑14.49%,装配式建筑现设计收入更是大跌26.70%,毛利率承压。造价咨询业务实现收入1.48亿元,同样小幅下滑,传统支柱明显松动。全过程咨询、代建管理及其他业务实现收入4420.70万元,同比增长4.91%。

最吸睛的莫过于数字文化业务,收入同比暴增近20倍至1.76亿元,营收占比由2024年的0.72%上升至14.65%。,一跃成为第二大营收来源。但光鲜数据难掩尴尬真相,毛利率为-14.45%。

报告期内,公司经营活动产生的现金流量净额同比略微减少9.91%,主要系本期销售商品收到的现金减少以及数字文化业务投入所致。

对于经营性现金流和净利润的差异,华阳国际解释称,本期资产减值准备、资产折旧摊销、财务费用及投资损益等非付现因素影响1.1亿元; 经营性应收款项减少5152.49万元,经营性应付款项减少1.02亿元,递延所得税资产及负债增加120.51万元,其他增加522.31万元。

费用方面,华阳国际财务费用同比大增233.26%至2731.07万元,较上年同期增加主要系总部大厦转固,可转债利息资本化转为费用化所致。

截至报告期末,公司总资产29.28亿元,较上年度末下降4.4%;归母净资产为15.79亿元,较上年度末增长1.4%。

业绩承压之下,华阳国际披露,公司2026年拟使用不超过10亿元的自有闲置资金进行现金管理,在上述额度范围内,资金可以滚动使用。

为控制风险,公司对投资品种进行严格评估,选择信誉良好、风控措施严密的金融机构所发行的流动性较好、安全性较高、中低风险的投资产品,包括但不限于结构性存款、收益凭证、通知存款、大额存单、定期存款、国债逆回购等产品。

二级市场上,截至4月16日10点30分,华阳国际上涨2.40%报14.08元/股,总市值约27.62亿元,近一年来公司股价近乎“原地踏步” 。

来源:读创财经