4 月15日,威邦运动科技集团股份公司(下称 “威邦运动”)披露上交所主板 IPO 招股书(申报稿),公司拟公开发行 1 亿股、募资约 10.85 亿元,投向产能扩建、研发中心、营销体系及补流等项目。公开信息显示,此次是威邦运动第二度向沪市主板IPO发起冲击。上交所官网显示,公司前次主板IPO曾于2023年5月获得受理,最终于2025年2月撤单。

威邦运动是全球领先的地上泳池核心配件先进制造企业,深度参与地上泳池业务的产品研发和制造全流程。依托深厚的研发制造积淀,公司构建了高效敏捷的供应链体系,并凭借优异的产品质量和完善的配套服务能力,成功构筑起核心竞争壁垒,从而确立了在地上泳池核心配件领域的行业领军地位。

招股书显示,2023-2025 年威邦运动经营数据持续向好: 营业收入:14.38 亿元→18.52 亿元→20.15 亿元,三年复合增速约 18.3%; 归母净利润:2.33 亿元→2.96 亿元→3.21 亿元,扣非净利润从 2.15 亿元增至 3.13 亿元;盈利能力:加权平均净资产收益率保持在 16.64%-17.87%,2025 年基本每股收益 0.80 元。

公司核心优势显著:全球支架式泳池核心配件市占率 53.05%,拥有 450 项专利(含 33 项发明专利),在浙江、福建、江苏及越南布局 6 大生产基地,厂房总面积超 50 万平方米,产品覆盖欧美等主流户外休闲市场。

收入结构上,地上泳池核心配件为第一增长曲线,2025 年贡献收入 10.53 亿元,占比 52.5%;户外露营、充气配件分别占比 23.57%、19.22%,外销占比升至 40.75%,海外市场拓展提速。

招股书显示,威邦运动客户高度集中,百适乐集团贡献近八成收入,因此存在来自单一客户主营业务收入贡献占比超过 50%的情形,构成对百适乐集团的重大依赖。报告期内,公司对第一大客户百适乐集团销售收入占比分别为 69.12%、77.31%、78.67%,远超 50% 的重大依赖红线。

百适乐集团为全球泳池龙头,2024 年市占率 52.21%,双方已签 8 年战略合作协议。但招股书提示:若合作关系生变、客户自建产能或降低采购,公司业绩将面临大幅下滑风险,营业利润存在同比下滑超 50% 的可能。

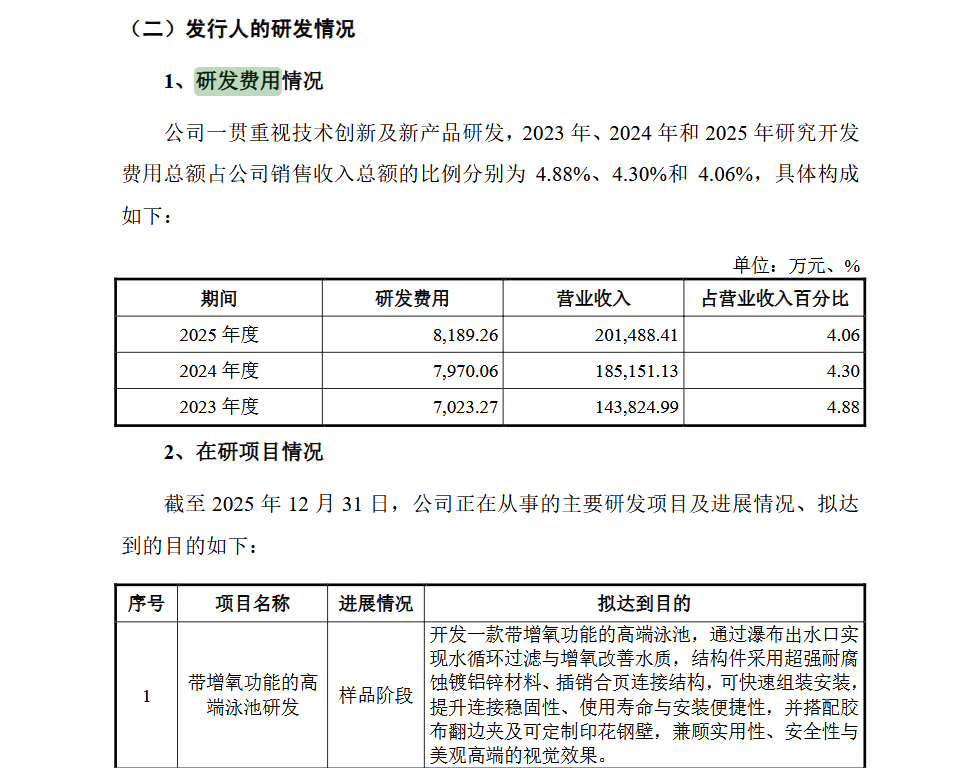

威邦运动研发费用收入占比低于5%。近一期完整会计年度内,公司研发费用占营业收入之比为4.06%。研发费用持续下降,近三期完整会计年度内,公司研发费用分别为0.7亿元、0.8亿元、0.8亿元,研发费用/营业收入分别为4.88%、4.3%、4.06%。

本次发行前,公司实际控制人陈校波直接持有公司 27.00%的股权,并通过其控制的威邦控股间接控制公司 58.48%的股权、通过其控制的鑫邦合伙间接控制公司 2.63%的股权、通过其控制的富邦合伙间接控制公司 3.40%的股权,合计直接或间接控制公司 91.50%的股权。

本次发行 10,000 万股后,实际控制人可控制和影响的公司表决权比例将下降至 73.20%,仍对公司具有较强的控制权。不排除实际控制人在重大事项决策时利用控制权作出的决定事后被证明为不当决策的可能,也不排除在公司利益和家族利益冲突时,其利用控制地位作出不利于公司决策的可能性。

此外,招股书还提示其它风险:应收账款与存货高企:2025 年末应收账款 5.08 亿元、存货 4.90 亿元,分别占流动资产 26.72%、25.80%,存在回收与跌价风险;汇率波动冲击利润:外销以美元结算,2025 年汇兑损益 212.04 万元,汇率大幅波动将直接影响盈利稳定性;募投产能消化压力:扩产项目达产后年新增折旧摊销约 5764 万元,若市场拓展不及预期,将拖累业绩;社保公积金与物业瑕疵:存在未全员缴纳社保公积金、少量物业权证不全问题,虽有实控人兜底承诺,但仍面临补缴与处罚风险。