深圳商报·读创客户端记者张弛

年报与定增方案同日披露,纳微科技(688690)交出了一份看似亮眼的成绩单,也抛出了一份饱受争议的“补血”计划。

年报显示,2025年纳微科技归母净利润同比增长64.18%,扣非净利润更是大增78.55%,但这份“高增长”年报背后,是公司核心业务增长正在放缓、客户数量也在同步萎缩的现实。

更令投资者关注的是,在业绩释放的同时,纳微科技实控人方在过去一年半内已套现约3.8亿元,而公司又拟向市场伸手募资不超过7.1亿元。

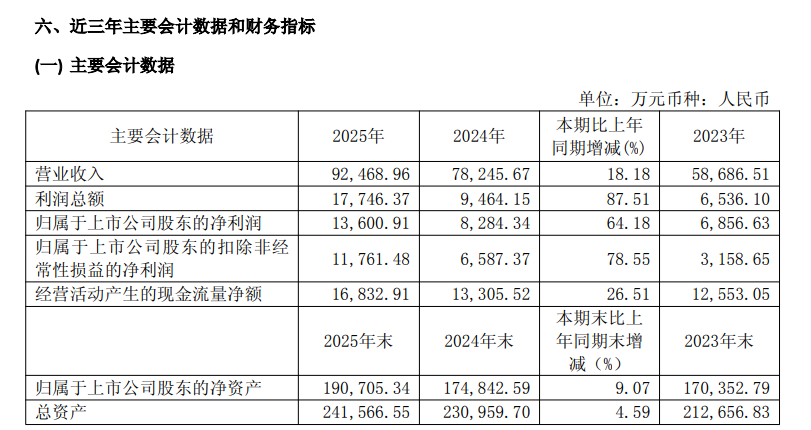

4月15日晚间,纳微科技披露2025年度报告。数据显示,公司全年实现营业收入9.25亿元,同比增长18.18%;归属于上市公司股东的净利润1.36亿元,同比大幅增长64.18%;扣除非经常性损益后的净利润1.18亿元,增速高达78.55%。2025年,公司综合毛利率达71.31%,同比提升1.09个百分点;期间费用增速低于营收增速,销售费用同比仅增长4.73%,财务费用更是大幅下降72.90%。

从表面看,纳微科技的盈利能力正在加速释放,并已走出2024年的业绩低谷——当年营收7.82亿元,净利润仅8284万元,扣非净利润更是低至6590万元。

然而,翻阅年报可见,纳微科技经调整的归属于母公司所有者的净利润(剔除股份支付费用影响约1.82亿元,超额达成年初制订的盈利预算目标,但2024年限制性股票激励计划第二个归属期的业绩考核目标为2025年营业收入不低于12亿元或2025年经调整的净利润不低于3.5亿元。由此看来,公司实际营收9.25亿元与目标差距高达23%,经调整净利润1.82亿元仅为目标的52%。

更值得关注的是纳微科技核心业务的增长放缓。年报披露,应用于抗体(含ADC)、重组蛋白、疫苗和血液制品等四类大分子药物项目的层析介质的销售收入约2.23亿元,与上年基本持平。

与此同时,纳微科技客户数量正在萎缩。年报显示,公司实现色谱填料和层析介质产品销售的客户数量为783家,较上年减少9家。公司对此的解释是,公司生物医药领域的客户多为医药生产类企业,采购公司产品主要用于各类药物的研发或生产,单个客户的采购需求波动较为明显,采购频率较低,同一项目的采购间隔时间较长。

除此之外,纳微科技2025年经营活动产生的现金流量净额1.68亿元,同比仅增长26.51%,远低于净利润增速,经营活动净现金流与净利润比值连续三期下降,从2023年的2.15降至2025年的1.19,盈利变现能力持续减弱。报告期内,公司共计提信用及资产减值准备3072.39万元,其中存货跌价损失、应收账款坏账损失是主要构成部分,资产减值进一步侵蚀利润。

在发布年报的同时,纳微科技抛出了2026年度向特定对象发行A股股票的预案。根据公告,本次拟发行股票数量不超过6,000万股,募集资金总额不超过人民币71,000.00万元,扣除发行费用后拟用于生物层析介质及功能性微球生产项目以及补充流动资金,其中生产项目拟使用募资5亿元,补充流动资金2.1亿元。

这已是公司上市以来的第三次大规模融资。纳微科技于2021年6月在上交所科创板挂牌上市,首发募资净额约3.08亿元;2022年7月以简易程序完成定向增发,募资净额约1.94亿元。截至2025年末,IPO募资累计使用2.99亿元,其中研发中心项目已结项,海外研发营销中心项目则延期至2026年6月;2022年定增募资已全部使用完毕。

本次定增若顺利完成,公司通过资本市场累计募资总额将超过10亿元。值得注意的是,2025年度公司核心业务色谱填料和层析介质产品销售收入为5.52亿元,同比增长22.57%。按此计算,本次生产项目拟投入的5亿元募资规模已接近该核心业务全年收入的九成,扩产力度之大引发市场关注。

在业绩与融资公告之外,记者注意到,纳微科技一边向市场伸手“补血”,一边核心股东持续减持。公司实际控制人江必旺、陈荣姬夫妇一方,在过去一年半内已累计套现约3.8亿元。

针对本次定增可能带来的摊薄效应,公司控股股东深圳纳微、实际控制人江必旺、陈荣姬夫妇以及全体董事、高级管理人员均作出了填补回报的相关承诺,表示将不会越权干预公司经营管理活动,不侵占公司利益。

纳微科技坦言,本次向特定对象发行A股完成后,公司总股本和净资产规模增加,由于募集资金投资项目建设和实施需要一定的时间周期,项目收益需要在建设期后方能逐步体现,因而公司的每股收益、净资产收益率等财务指标存在短期内下降的风险。