自地缘冲突升级以来,全球资本市场陷入剧烈震荡。布伦特原油现货价格一度冲上144.42美元。在避险情绪笼罩下,多数板块表现疲软,跟随外围市场承压走低。然而,港股汽车板块却走出了独立行情。自2月28日战争爆发以来至4月9日,恒生港股通汽车主题指数涨幅为5.9%,同期沪深300指数表现为-3.1%,恒生指数表现为-3.3%。

为什么港股汽车板块能够脱颖而出?原因在于:(1)出口高景气带来的坚实基本面;(2)此前的悲观预期已得到较好程度的定价,后续有望好转;(3)战争导致油价高企,反而有望加速新能源汽车渗透率进一步提升。

一、基本面坚实:出海高景气为板块提供"压舱石"

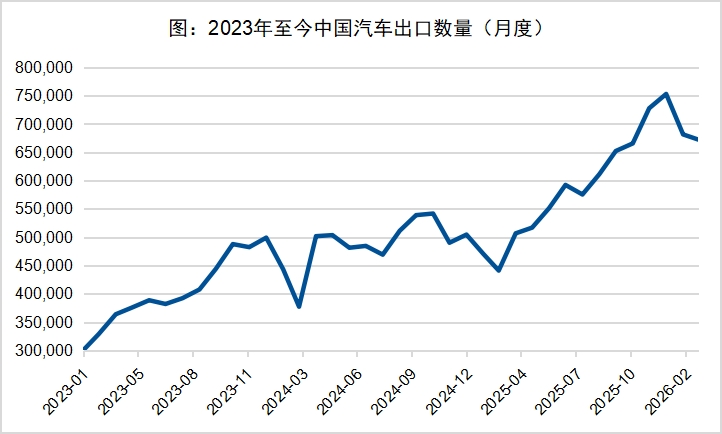

中国汽车出口延续高增长态势。2025年汽车月度出口量整体呈逐月攀升趋势,年末维持在75万辆/月左右的高位。2026年1-2月,中国汽车整车出口135.2万辆,同比增长48.4%,其中新能源汽车出口58.3万辆,同比增速高达约110%。

数据来源:WIND,截至2026年2月28日。

中国车企全球化布局进入收获期。在海外产能方面,中国自主车企已在全球30多个国家布局超过100座海外工厂,累计规划产能接近300万辆。比亚迪匈牙利工厂试生产已启动,巴西工厂已于2025年投产;奇瑞在西班牙利用原日产的闲置工厂改建生产线,并在土耳其投资建厂。

出海已成为头部车企的重要收入来源。以头部车企为例,比亚迪3月海外销量约12万辆,占总销量近四成,一季度海外累计销售约32万辆,占整体销量比重接近46%。吉利汽车3月出口8.16万辆,创单月出口历史新高。凭借销量结构优化、海外市场快速增长,头部车企盈利拐点已显现出明确迹象。在外部地缘风险频发的环境中,这种由基本面支撑的韧性,正是港股汽车板块能够抵御市场波动的重要原因之一。

二、悲观预期已得到较好程度的定价,后续有望好转

汽车板块此前悲观预期已得到较好程度的定价。此前,市场对补贴退坡、国内汽车销量短期承压等负面因素已反映得相对充分,汽车板块经历了深度回调。当时国内销量短期承压,主要受多重因素叠加影响。一是2025年末购置税减免及以旧换新补贴政策退坡导致需求提前透支;二是春节假期错位因素扰动;三是政策从定额补贴转向按比例补贴,对低端市场影响尤为明显。

随着新车密集上市和以旧换新细则落地,国内汽车终端销售有望开始回暖,此前压制板块情绪的负面因素正在消散,后续有望迎来改善。

经过前期调整,汽车板块估值已处于历史相对低位。而港股汽车指数估值低于A股同类指数,估值上更加具有优势。板块对负面消息的敏感度相对降低,而向上弹性或将大于下行空间——正是港股汽车在市场动荡中表现出较强抗跌性的核心逻辑之一。

三、油价高企:能源替代加速,电车性价比凸显

在油价高企的大背景下,港股汽车板块中的新能源整车企业反而可能受益于能源替代加速带来的需求增长——这是港股汽车板块能够在能源危机引发的市场波动中脱颖而出的重要逻辑。

油价高企可能成为常态。本轮霍尔木兹海峡阻滞导致原油供应中断,油价中枢系统性抬升——EIA已上调2026年WTI原油价格为87.41美元/桶,此前预期为73.61美元/桶;上调2026年布伦特均价至96.00美元/桶,此前预期为78.84美元/桶。高油价可能成为中长期常态。

高油价正在全球范围内提升电动汽车的性价比优势。本轮油价上涨凸显新能源车使用性价比。复盘历史,1973年和1980年两次石油危机期间,燃油效率更高的日系品牌在海外市场快速渗透,实现了对美系车的替代。本轮油价上涨,中国新能源车迎来类似的历史机遇。对于海外消费者而言,当油价持续处于高位,电动车的使用成本优势变得尤为突出。

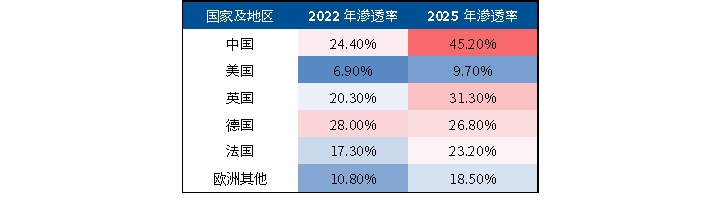

海外市场渗透率仍有巨大提升空间。截至2025年,全球新能源车渗透率为23.5%(美国仅为9.7%),相比于2022年渗透率水平13.1%有较大提升,但仍有较大增长空间。目前海外大部分地区新能源车渗透率尚处低位,未来增长空间广阔。

以欧洲市场为例,欧盟2025-2027年阶段性碳排放目标进一步收紧,要求新车平均碳排放降至93.6g/km,为规避高额罚款,欧洲车企必须系统性提升新能源车型销售占比。今年初中欧双方就电动汽车案达成积极成果,中国车企进入欧盟市场有望规避反补贴税冲击,进一步打开了出口欧洲的通道。

表:海外新能源车渗透率仍有较大提升空间

综合以上分析,港股汽车板块在市场动荡中脱颖而出的核心逻辑已较为清晰:出海高景气提供了坚实的基本面支撑,此前悲观预期已充分定价,高油价带来了能源替代的结构性利好。

港股上市的整车企业(尤其是新势力车企)在全球化布局上更为深入,更直接受益于全球新能源渗透加速和中国汽车品牌出海的红利。

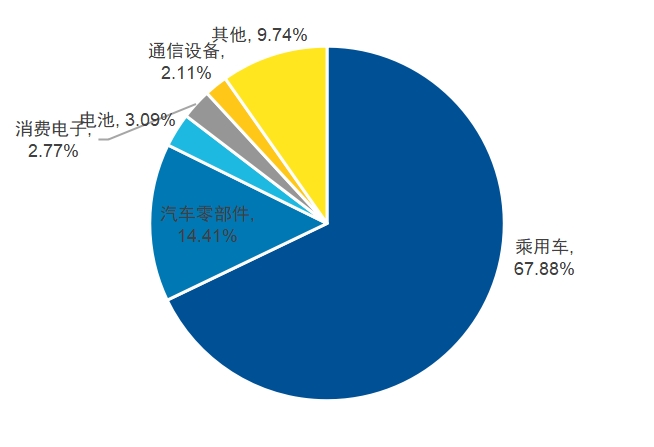

目前市场跟踪港股汽车相关的指数包括恒生港股通汽车主题指数和中证港股通汽车产业主题指数。从行业分布来看,恒生港股通汽车主题指数乘用车占比为67.88%,相较于同类可比指数在乘用车领域占比更高。

恒生港股通汽车主题指数行业分布

数据来源:同花顺,申万二级行业分类,截至2026年4月10日。