4月14日晚,莎普爱思(603168.SH)发布2025年年报:全年实现营业收入4.63亿元,同比下降4.38%;归母净利润亏损2.39亿元,较上年的1.23亿元亏损近乎翻倍,亏损同比扩大约93.4%。但账面上也有好消息,经营活动现金流有所改善。2025年公司经营活动产生的现金流量净额4492.91万元,同比增长75.01%,这主要得益于公司落实降本增效措施。

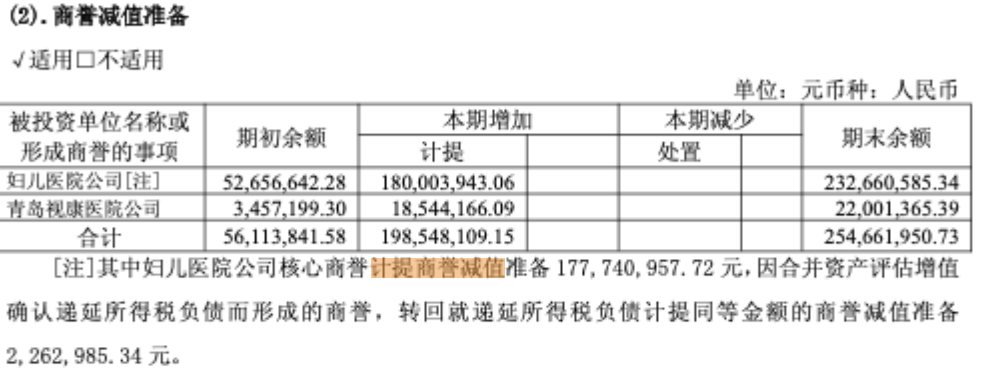

让全年业绩从盈利突变巨亏的,是一纸商誉减值声明。2025年第四季度,公司对泰州妇产医院计提商誉减值1.8亿元,对青岛视康眼科医院计提1854万元,合计1.985亿元。商誉账面价值直接从3.32亿元腰斩至1.40亿元,减少57.94%。第四季度单季归母净利润便亏损2.66亿元。

而问题的焦点就在于那个曾经寄予厚望的“药+医”双轮驱动战略上。

两个“包袱”医院,两次失守的对赌

2019年,泰州富豪林弘立、林弘远兄弟通过旗下养和实业入主莎普爱思,成为新的实控人。此后,莎普爱思便开启“药+医”双轮驱动战略——以眼科用药的“老本行”为根基,向医疗服务板块延伸。

但理想很丰满,现实很骨感。医疗服务板块的实践,远比预想中艰难。

2020年10月,莎普爱思以5.02亿元从实控人手中收购泰州妇女儿童医院100%股权,溢价率278.88%。交易对方承诺2020年至2022年净利润分别不低于3108.50万元、3778.50万元、4113万元,三年累计不低于1.1亿元。然而,泰州妇女儿童医院连续两年未能完成业绩承诺,2022年、2023年、2024年先后多次计提商誉减值。2025年,该医院净利润亏损2298.68万元,再次成为业绩包袱。

2023年,莎普爱思以6650万元收购实控人关联企业青岛视康眼科医院,溢价率299.51%。2024年已计提345.72万元商誉减值,2025年再度计提1854万元。青岛视康2025年净利润亏损282.69万元,拖累上市公司整体表现。

两次收购,溢价一个比一个高,商誉减值却一个比一个快。实控人将旗下资产高溢价注入上市公司,再由上市公司以业绩下滑为由计提减值,这套操作在莎普爱思身上反复上演。

与医疗服务板块的持续“失血”形成鲜明对比的是,公司的医药制造板块仍保持着相对稳定的基本面。2025年,核心产品滴眼液实现营收1.87亿元,同比微降0.37%,毛利率仍高达74.38%。头孢克肟收入7971.34万元,同比增长6.20%。医药制造板块整体实现营收3.13亿元,占公司总营收的六成以上。不过受前期高库存影响,公司主动控制了滴眼液的生产节奏,生产量同比下降71.95%。某种程度上,这也折射出销售端增长乏力之下公司被迫“踩刹车”的现实。

换言之,真正让公司撑到现在的,依然是其传统的医药制造业务。至于医疗服务板块,不仅没成为第二增长曲线,反倒像一枚“炸药包”,把净利润炸得千疮百孔。

24倍溢价,5.28亿现金的争议

更大的风暴发生在年报披露之前。2026年3月17日,莎普爱思宣布拟以5.28亿元现金收购控股股东及一致行动人持有的上海勤礼实业有限公司100%股权,进而间接取得上海天伦医院有限公司的控制权。

这笔交易的评估值令人瞠目。截至2025年12月31日,上海勤礼合并口径股东全部权益账面价值仅2097.01万元,评估值却高达5.28亿元,增值率2417.87%。交易对手方养和实业为莎普爱思控股股东,谊和医疗为养和实业全资子公司,二者实控人均为林弘立、林弘远兄弟。

年报显示,2025年公司总资产已同比下降11.1%至18.72亿元,归母净资产同比下降15.0%至13.51亿元,自身仍处于持续亏损的困境中,却要斥资5.28亿元现金收购实控人资产。上交所的问询函毫不客气地指出了四大疑点:交易估值公允性、高业绩承诺的可实现性、公司支付能力、标的资产潜在风险。

值得一提的是,截至2025年三季度末,莎普爱思货币资金余额仅为1.01亿元,交易性金融资产1.22亿元,合计约2.23亿元,连首期3.7亿元支付款都难以覆盖。公司计划以自有资金加银行贷款支付,但融资协议、授信文件均未披露,在流动性本就紧张的当下,并购贷款的审批和落地存在巨大不确定性。

业绩承诺同样让市场存疑。交易对手承诺,上海勤礼2026年至2028年净利润分别不低于3240万元、3730万元和4265万元,三年累计不低于1.12亿元。而上海勤礼2025年的净利润仅为2713.96万元,要实现上述增长目标,需要年复合增长率接近20%。

面对这份承诺,市场并不买账。莎普爱思延期回复上交所问询函后,中证中小投资者服务中心(以下简称“投服中心”)又以股东身份向公司发函,对标的业绩增速的合理性提出严厉质疑。投服中心指出,天伦医院净利润从2023年的201.59万元飙升至2025年的2713.96万元,年均复合增长率高达266.92%,远超全国综合医院医疗收入5.2%的年均复合增长率。投服中心还指出,盈利预测使用的床位使用率和床日均费用均远高于同区域可比老年康复医院的实际水平,评估逻辑存在明显不合理之处。

更耐人寻味的是,公司自3月17日收到问询函后,已连续多次申请延期回复,截至目前仍未完成正式答复。上交所问询函要求公司说明是否存在“利益输送”、损害上市公司利益的情形,这一问,至今悬而未答。

信任透支的代价

事实上,莎普爱思的案例折射出一个问题:当实控人将上市公司作为资产注入的“接盘方”时,中小投资者的利益该如何保障?

以账面价值仅2000余万元的资产作价5.28亿元卖给上市公司,增值超过5亿元。这5亿元,最终将由上市公司股东买单,其中大部分是二级市场的中小投资者。一旦业绩承诺无法实现,商誉减值将再次吞噬利润,而实控人已经通过资产出售提前锁定收益。

资本市场对莎普爱思的质疑也已落实在股价上。年报发布后,公司股价徘徊在6.6元至7.8元区间,总市值已从年初约29亿元跌至25亿元左右。

从上交所问询函到投服中心建议函,再到媒体追问和市场观望,毫无疑问,莎普爱思正在经历一场信任危机,而这场危机的根源在于,当一家公司的掌舵者频繁将高溢价的关联资产注入上市公司,并一再以商誉减值为代价“买单”时,这家公司究竟是独立经营的公众公司,还是实控人套现的工具?