在经历年初阶段性波动后,全球算力芯片板块近期再度走强。

截至4月16日,英伟达股价连续第11个交易日上涨,总市值回升到4.8万亿美元;AMD同样连涨了11天,年初至今股价涨超20%;英特尔9个交易日连涨,2026年以来股价累计上涨超75%。

国内市场也掀起上涨潮,4月16日当天壁仞科技涨超26%,已经连涨7天;天数智芯涨逾17%,沐曦股份涨超8%。

以英伟达等为代表的龙头企业股价连续上涨,带动半导体及AI基础设施相关资产整体回暖。从表面看,这是一次由业绩预期修复与资金回流共同驱动的反弹。

但更深层的变化在于,AI产业正从“训练驱动”走向“推理驱动”,算力需求开始呈现持续化、规模化的新特征。在这一背景下,市场对算力芯片的定价逻辑,正在从周期波动转向长期供需重估。

GPU、CPU均受追捧

从直接催化因素来看,业内普遍将本轮上涨归因于业绩确认和预期强化的共振效应。头部科技公司在最新财报季中持续释放积极信号,尤其是在数据中心与AI相关业务上,收入与订单均显著超出市场预期,强化了投资者对算力需求韧性的判断。

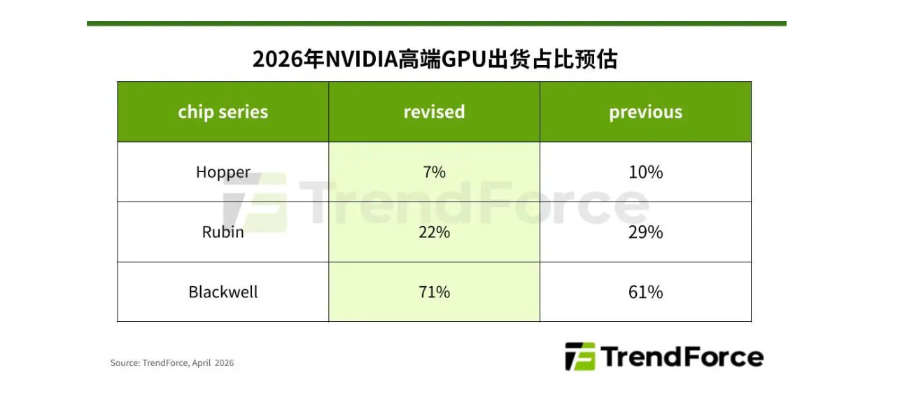

其中,英伟达依然是市场关注的核心。TrendForce集邦咨询表示,由于AI需求强劲,且NVIDIA(英伟达)积极推动芯片用量高的整合型GB/VR机柜方案,预估2026年NVIDIA高端GPU出货量将明显增长,然而年增率将从原本预估约26.8%,微幅下修至近26%。

(图源:集邦咨询)

多位产业链人士向记者表示,英伟达的数据中心业务已成为全球AI基础设施的定价锚,无论是大型云厂商还是新兴AI公司,对高端GPU的需求依旧强劲。与此同时,公司新一代架构产品的推出,也被视为打开下一轮增长空间的重要变量。

另一方面,英伟达近期通过投资上下游来扩大AI算力版图,进一步巩固优势。近期英伟达先对Marvell(美满电子)投资20亿美元,又入股RISC-V处理器IP厂商SiFive,把AI联接的触角推向更多的芯片生态系统中。

相较之下,英特尔的上涨更具估值修复意味。不少分析指出,随着AI PC概念升温以及先进制程推进,公司在AI时代的角色正在重新被评估,同时随着智能体演进,CPU成为新的AI瓶颈,回到AI视野中心。半导体分析机构SemiAnalysis首席分析师Dylan Patel在近期的访谈中表示,CPU正面临极其严重的产能短缺。

IDC中国研究经理索引向21世纪经济报道记者指出,2025年全球服务器出货量同比增长15%,其中加速服务器同比增长29%,通用服务器同比增长13%,这组数据表明二者的需求都处在增长周期中。AI训练工作负载带来的需求造成DRAM短缺,推理工作负载则一定程度推动了CPU的需求。未来,随着AI Agent等场景快速增长,CPU在AI应用中也将扮演愈加重要的角色。

此外,从资金面看,被动资金与ETF的配置同样起到放大作用。随着科技股权重回升,相关指数基金持续流入,进一步推高板块整体估值水平。业内普遍认为,在宏观不确定性仍存的背景下,盈利确定性更强的AI资产正在成为资金的重要配置方向。

推理需求猛增

在短期的上涨和波动后,需求结构的变化,将决定这一轮行情能走多远。

(图源:集邦咨询)

当前业内的共识是,AI产业正在从以模型训练为核心的第一阶段,迈入以推理和应用为驱动的第二阶段。与早期一次性、大规模的训练投入不同,推理环节更接近持续调用的模式,无论是企业部署大模型,还是各类AI Agent的落地,都会带来稳定且长期的算力消耗。

分析师普遍认为,这一转变具有关键意义,它使算力需求转向“类基础设施消耗”。换言之,算力不再只是阶段性投入,而逐渐演变为类似电力、带宽一样的长期生产要素。这也是市场愿意给予算力芯片更高估值的重要原因之一。

在此背景下,一方面芯片厂商们动作频频,要在新一波浪潮来临前加快布局。

比如,英伟达在今年GTC上发布LPU芯片,主打提升推理效率。集邦咨询指出,英伟达除了强化高端AI训练市场,也正积极拓展AI推理应用,预估其全新LPU的市场需求2026年有望达数十万张,2027年目标则为翻倍增长。

又比如,面对更强的AI需求,英特尔与谷歌近日宣布合作,双方将共同推进下一代AI和云基础设施的发展,从而进一步强化CPU和IPU在扩展现代异构AI系统中的关键作用。

另一方面,全球科技巨头的资本开支成为重要风向标。亚马逊、微软、谷歌、Meta等公司在AI相关领域的投入仍在持续扩大,整体规模已达数千亿美元级别。

不过,这一趋势也带来新的争议。部分分析认为,尽管需求强劲,但如此高强度的投入能否持续转化为商业回报,仍存在不确定性。换言之,市场的核心分歧正在从“AI是否增长”,转向“增长的质量与持续性”。

从产业链角度看,还有一个重要变化,算力红利正在从单一芯片厂商向更广泛环节扩散。例如,高带宽内存(HBM)、先进封装以及上游设备材料厂商,均在本轮周期中获得更高关注度。

整体来看,分析师普遍判断,本轮算力芯片上涨并非简单的市场反弹,而是对AI资本开支周期与需求结构变化的再确认。但与此同时,围绕资本开支可持续性、估值水平以及产业链利润分配的分歧,仍将决定这一行情的持续时间与演绎路径。