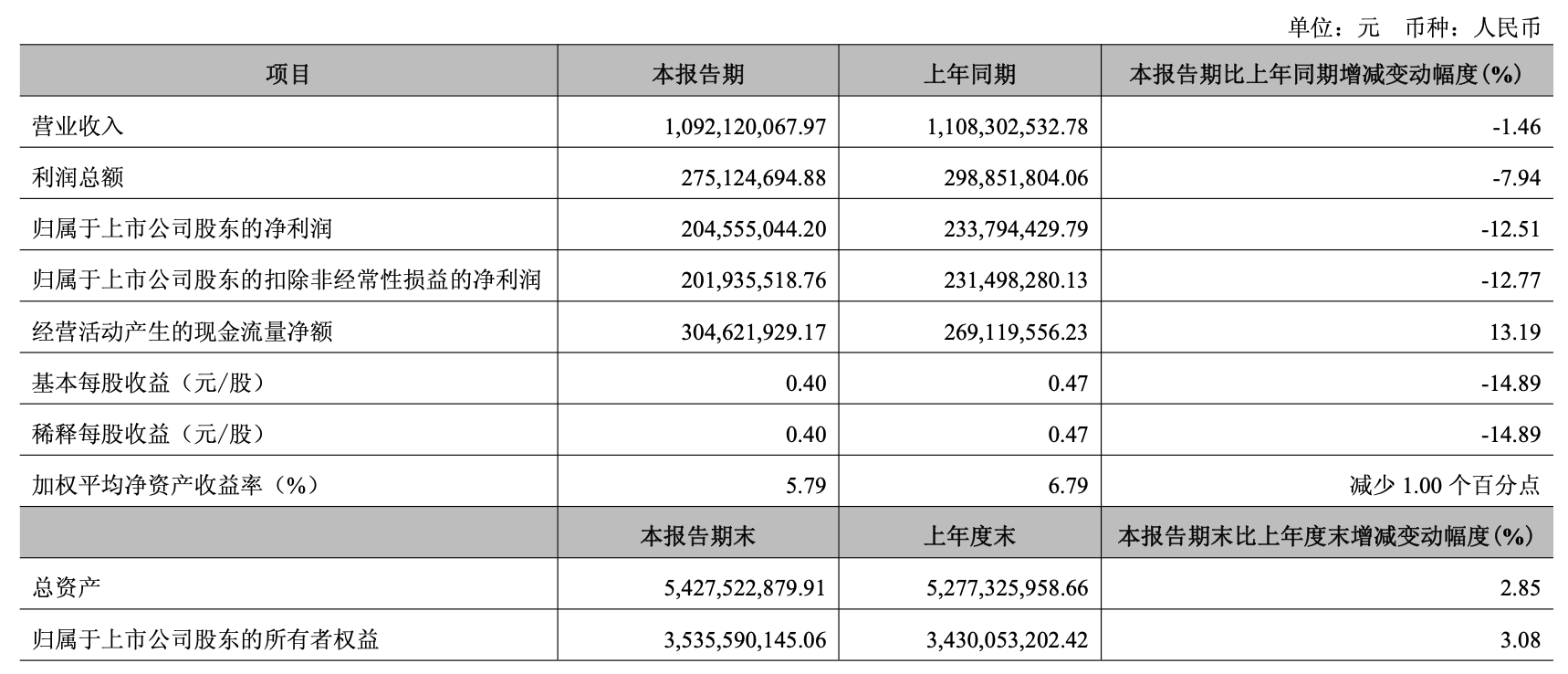

4月16日,金徽酒(603919)公布2026年一季报,公司实现营业收入10.92亿元,同比下滑1.46%;归母净利润2.05亿元,同比下滑12.51%;扣非归母净利润2.02亿元,同比下滑12.77%。

金徽酒称,主要原因是受政策与宏观经济影响,消费场景受限,导致营业收入较去年同期下降。净利下滑的主要原因是报告期内公司营业收入较上年同期下降1.46%,营业成本及营业外支出较上期增加。

金徽酒从事白酒的生产及销售,公司代表产品有金徽28、金徽18、世纪金徽、柔和金徽、能量金徽、金徽老窖等。

不久前,金徽酒交出同样营收净利双降的年报。

3月20日,金徽酒发布2025年度报告,2025年营业收入29.18亿元,同比下降3.4%;归母净利润3.54亿元,同比下降8.7%;基本每股收益0.7元。拟向全体股东每10股派发现金股利3元(含税)。

金徽酒曾提出,力争2025年实现营业收入32.80亿元、净利润4.08亿元。不过,金徽酒的这个目标并没有达到。实际上,金徽酒已连续两年(2023年、2024年)未完成净利润目标。

金徽酒在年报中提及,受白酒行业政策管控以及行业深度调整影响,导致销量下降。

业绩下滑的同时,金徽酒的销售费用并没有少花,其2025年销售费用同比增长5.76%至6.30亿元。公司称主要是本期为增强消费者互动及互联网公司加大平台推流力度,品牌推广及市场拓展费用较上年同期增加。

另外,管理费用上涨主要是因为本期职工薪酬、社保较上年同期增加;财务费用上涨主要是因为本期存款利息较上年同期减少;研发费用下降主要是因为本期研发项目较上年同期减少。

金徽酒在年报中提及,白酒行业集中和分化的趋势加剧,市场竞争日趋激烈。消费者对高品质、高附加值的白酒产品需求不断提升,市场份额逐步向头部企业和区域龙头靠拢。若公司未能采取有效措施夯实基地市场、扩展省外市场、优化产品结构,则可能面临市场份额被挤压,造成公司经营业绩下降的风险。

来源:读创财经