在经历了地缘政治、市场波动等多种因素后,全球保险行业展现出强劲韧性,增长信心持续提升。

毕马威近日发布的《2025年毕马威保险行业首席执行官展望》(下称“报告”)基于对全球110位行业首席执行官(CEO)的深度调研发现,他们对企业增长前景的信心持续提升,82%的CEO对企业自身增长抱有信心(2024年为74%);78%对行业增长抱有信心,亦有所增长。

同时,人工智能成为全球保险业核心投资方向,近七成受访CEO预期AI相关投资可在1~3年内兑现回报。但他们认为,智能体人工智能的发展也仍然受到伦理问题、人才储备与技能提升不足等挑战。

全球保险业信心持续增长

尽管贸易摩擦、关税政策、通货膨胀与低利率等多重因素正持续影响全球保险市场,但保险行业首席执行官们对自身企业及整个行业的未来发展持有相当乐观的态度。

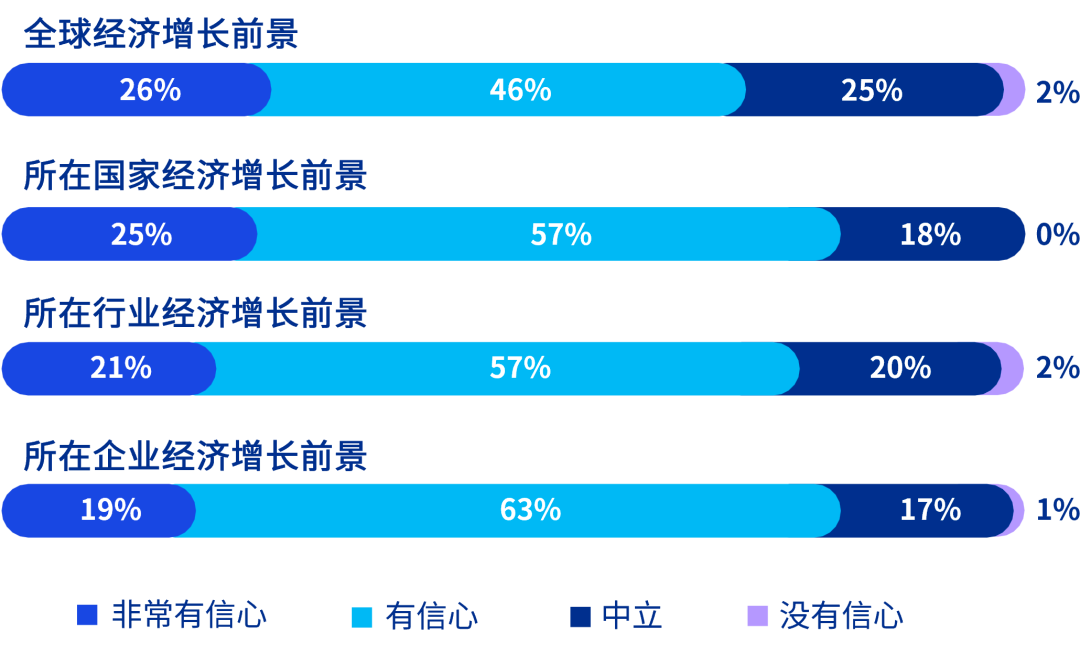

报告显示,受访CEO中对所在行业经济增长前景中选择“非常有信心”及“有信心”的比例分别为21%及57%,两者合计为78%,较上一年的76%有所增长;而对自身企业的增长信心则增长更多,从2024年的74%升至2025年的82%。

图:未来三年的经济信心

据悉,该报告聚焦110位保险行业首席执行官,受访者所在企业涵盖寿险、车险、家财险、财产险、意外险、健康险、再保险及保险经纪机构。所有受访首席执行官所管理企业的年收入均超过5亿美元,其中三分之一企业的年收入超过100亿美元。

“保险行业已逐步适应环境的不确定性。特别是头部保险企业,目前已找到有效应对车险理赔成本持续攀升的问题的方案。随着个人与企业的投保需求增加,健康险、寿险及网络安全险、营业中断险等专项险种业务持续扩张,行业盈利水平呈增长态势,在多重外部压力下展现出强劲韧性。”毕马威表示。

首席执行官们对企业盈利预测保持审慎乐观,15%的受访CEO预计企业收益增长率为5%~9.95%,41%预计收益增长率为2.5%~4.9%。

AI投入进入兑现期

被问及推动业务增长的首要运营举措,受访CEO们选择最多的就是数字化转型与互联互通建设(24%)。尽管业务发力点各有不同,但随着AI在保险领域的应用步伐不断加快,科技已成为行业发展的新一轮核心要素。

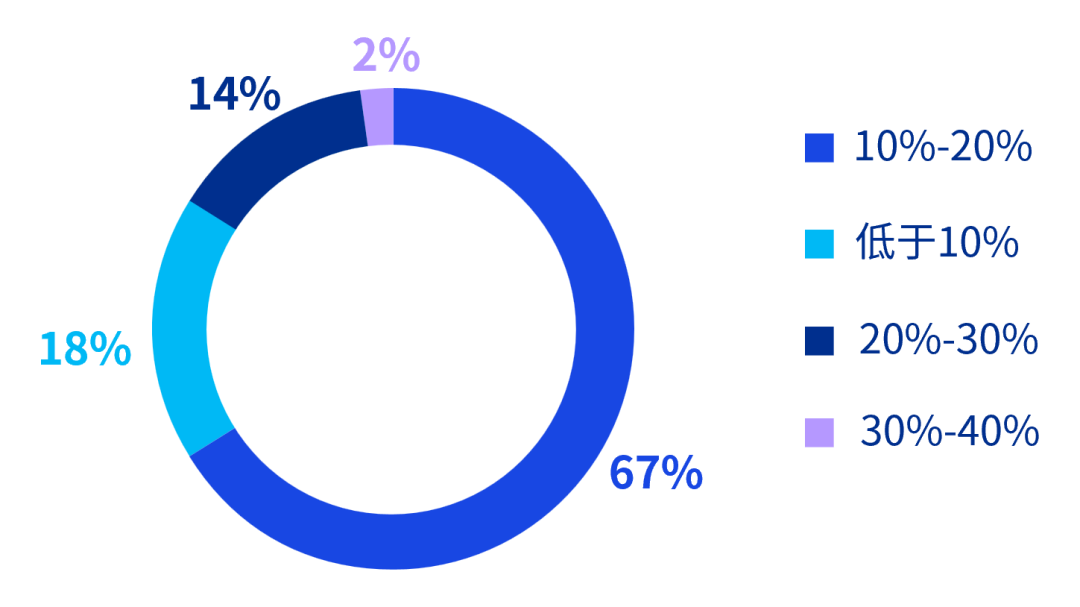

报告显示,在科技投入与预算分配方面,超过73%的首席执行官将人工智能列为企业的首要投资重点。67%的首席执行官计划将10%~20%的企业预算投入人工智能领域。

图:人工智能领域预算投入占比

毕马威认为,保险企业正将人工智能技术应用于多个业务场景,其中理赔处理是核心应用领域——利用人工智能快速分析、核验理赔案件,并实现自动化、快速赔付。此外,人工智能还被用于算法核保(即利用非传统数据进行保费定价),以及通过与保险科技企业合作、开展线上销售,实现分销渠道数字化。

纵观国内的头部险企,它们均将科技作为重要战略。在此背景下,重视科技投入亦成为普遍趋势。例如在中国太保的2025年业绩发布会上,中国太保副总裁俞斌就表示未来两年在AI上的投入预算复合增长率不低于40%。中国平安联席首席执行官郭晓涛亦在业绩发布会上表示,AI对于公司来说不是选择题而是必答题,将在AI和科技方面持续投入。

巨量的AI投资成本何时能够进入兑现期?根据此次报告,有67%的CEO预期人工智能相关投资在1~3年内获得回报,而2024年这一比例仅为21%。

根据瑞银此前研报预计,在最好的情况下,生成式AI的发展在2030年或可以减少中国券商和保险行业20%~40%的人工成本。另外,今年1月摩根士丹利研报显示,随着AI能力的进化,保险业有望在未来五年内仅通过效率提升就实现1%至4%的费用节省,进而推动盈利增长1%至12%。

不过,上述报告也显示,受访CEO们认为行业在AI落地方面仍面临多重挑战。55%的受访CEO将伦理公平视为首要问题,算法透明化与客户信任构建迫在眉睫;同时,受访CEO普遍认为需要打造适配人工智能时代的人才队伍,但有77%的CEO认为目前AI领域的人才储备与技能提升不足。行业目前急需既掌握人工智能技术,又了解人工智能模型所需数据的成熟度、架构与治理要求的专业人才。

毕马威认为,未来保险公司需打造负责任的人工智能应用体系,确保算法使用无偏见数据,并建立人工智能模型台账,清晰说明数据使用方式,从而赢得各方对模型输出结果的信任。而在AI人才方面,保险企业有必要构建积极接纳人工智能的企业文化,以此激励那些担忧失业的员工主动适应行业变革。

“当前保险行业正经历深度转型,其中既包括传统平台的数字化升级,也涵盖员工的技能提升。在此背景下,保险行业首席执行官们需要在技术与人才投资、成本控制、高效理赔服务之间实现平衡,同时维护客户忠诚度与企业声誉。”毕马威国际全球保险业主管合伙人Frank Pfaffenzeller表示。