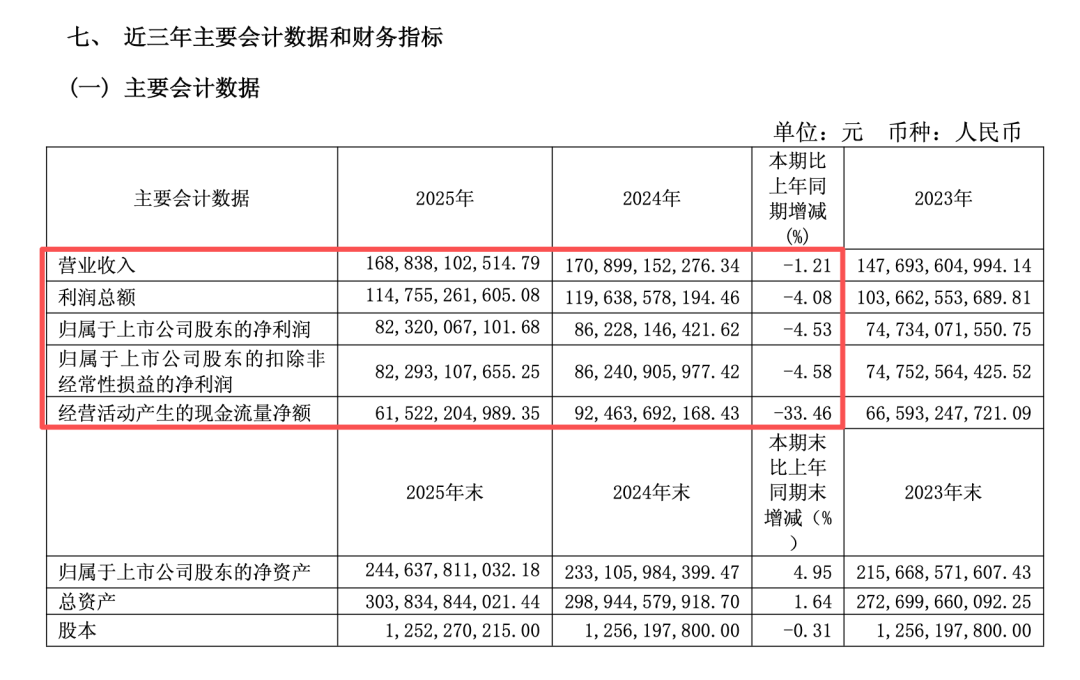

4月16日深夜,贵州茅台(600519)披露了2025年年报,这份备受市场关注的成绩单出现罕见变化:自2001年上市以来,贵州茅台首次出现年度营业收入与净利润双双下滑的完整会计年度业绩。

年报显示,贵州茅台2025年营业收入1688.38亿元,同比下降1.21%;净利润823.2亿元,同比下降4.53%;扣非后净利润为822.93亿元,同比下降4.58%;经营活动产生的现金流量净额为615.22亿元,同比下降33.46%。

毫无疑问,贵州茅台2025年度营收与净利双双下滑,打破了茅台长期稳健增长的态势,成为白酒行业深度调整的标志性信号。

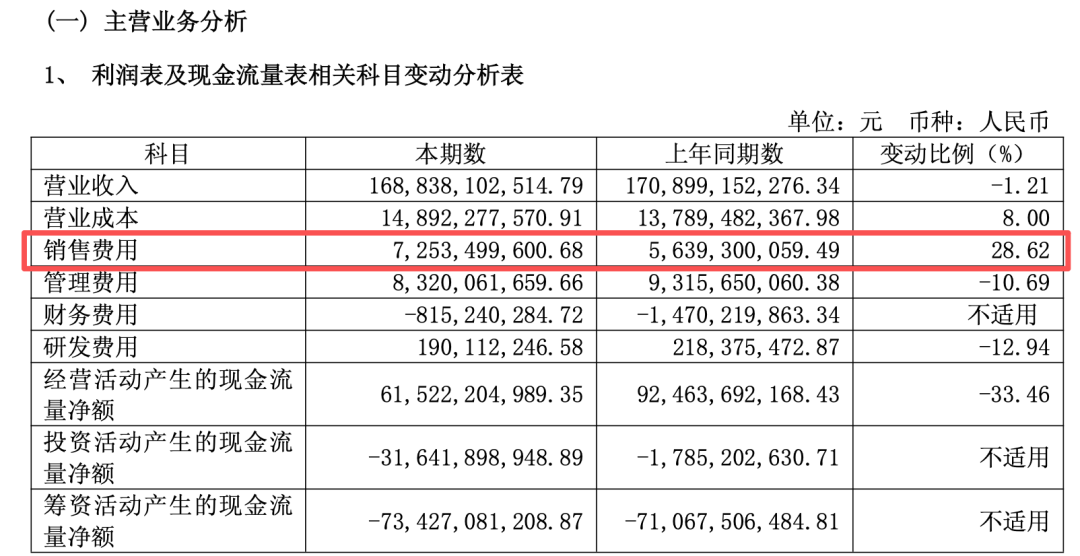

贵州茅台表示,营业收入变动原因主要是酱香系列酒产品结构调整影响所致。尽管如此,贵州茅台仍不遗余力地加大本期广告宣传及市场费用,2025年销售费用高达72.53亿元,较上年度增加16.14亿元,同比增长28.62%。

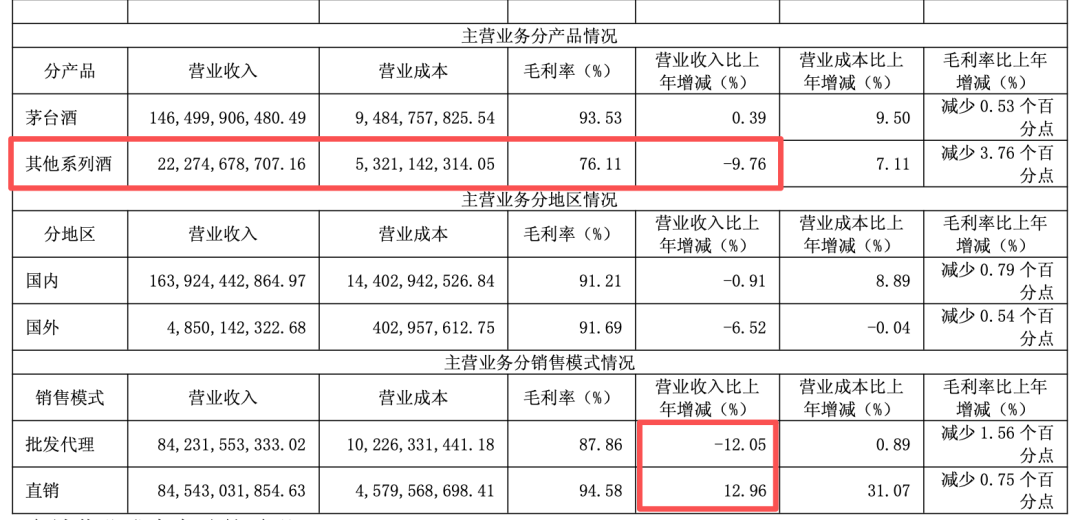

从业绩结构来看,贵州茅台此次下滑呈现明显的结构性特征:核心产品茅台酒实现营业收入1465亿元,仅微增0.39%,勉强稳住基本盘;而被视为第二增长曲线的系列酒营业收入为222.75亿元,同比下滑9.76%,成为拖累整体业绩的主要因素。

利润端的压力更为突出。尽管贵州茅台整体毛利率仍高达91.23%,但营业成本同比上涨8%,叠加销售费用大增28.62%,双重挤压下利润空间收窄,毛利率同比减少0.78个百分点。此外,贵州茅台经营活动现金流净额同比骤降33.46%,主要因财务公司存款减少、同业存款增加,现金流韧性有所减弱。

同时,公司产能释放滞后,茅台酒新增产能2025年10月投产、系列酒新增产能 12月投产,均需到2026年才能释放产量,短期难以支撑业绩增长。

产能释放滞后,2025年茅台酒基酒设计产能为46395吨,同比新增基酒产能1800吨,但新增产能于2025年10月才投产,由于茅台酒的生产工艺特点,将在2026年释放;2025年系列酒基酒设计产能为59400吨,同比新增基酒产能6940吨,新增产能于2025年12月投产,同样需在2026年才能释放。

渠道变革阵痛,分化明显,加剧了经营压力。2025年,贵州茅台持续推进“全面向C”战略,直销渠道占比已过半。

全年,贵州茅台国内外经销商数量大幅扩增232家,但仍难以阻挡批发代理渠道收缩颓势,渠道转型过程中动销衔接不畅。2025年财报数据显示,贵州茅台直销渠道收入845.43亿元,同比增长12.96%,但批发代理渠道收入842.32亿元,同比下滑12.05%,传统经销体系承压显著。

同时,贵州茅台数字化转型未达预期,中、高档酒线上平台表现不佳,“i茅台”收入130.31亿元,同比下滑34.92%,其他线上平台收入4.06亿元,更是暴跌80.62%。

在行业层面,2025年白酒行业进入深度调整期,消费场景收缩、存量竞争加剧,高端白酒需求增速放缓,贵州茅台难以独善其身。贵州茅台坦言,可能面对宏观经济、市场竞争、舆情、环境保护等多重风险。

值得关注的是,贵州茅台仍保持强劲的分红与回购力度,2025年拟每股派现27.993元,合计分红350.33亿元。

此次营收、净利双降,是贵州茅台发展历程中的阶段性挑战,折射出白酒行业从规模扩张向价值深耕转型的必然阵痛。对于茅台而言,如何激活系列酒增长潜力、平衡渠道转型节奏、应对行业周期变化,将是2026年及未来发展的关键考题。