绿电运营巨头晶科科技(601778.SH)4月16日晚间发布公告称,公司与中卫市人民政府签署《投资协议》,就宁夏中卫1GW算力中心项目达成合作意向。该项目计划总投资约245亿元,占地约800亩,计划部署机柜约5万架,分三期建设。

晶科科技表示,本项目旨在构建“新能源+算力”算电协同生态,推动公司向绿色算力与综合能源服务商转型。

同日晚间,上交所对晶科科技下发监管工作函,处理事由为“关于晶科电力科技股份有限公司签署投资协议相关事项”,涉及对象包括上市公司、董事、高级管理人员。

然而,二级市场对于晶科科技此次投资显现出了一定程度的追捧。4月17日开盘,晶科科技一度涨停。截至界面新闻记者发稿前,其股价涨幅为7.51%,报7.16元/股,市值为255.80亿元。

其实,结合晶科科技此次公告和往昔财务数据,会发现此次投资面临多项风险,首先是投资规模过大,可能对公司的资金造成巨大压力。

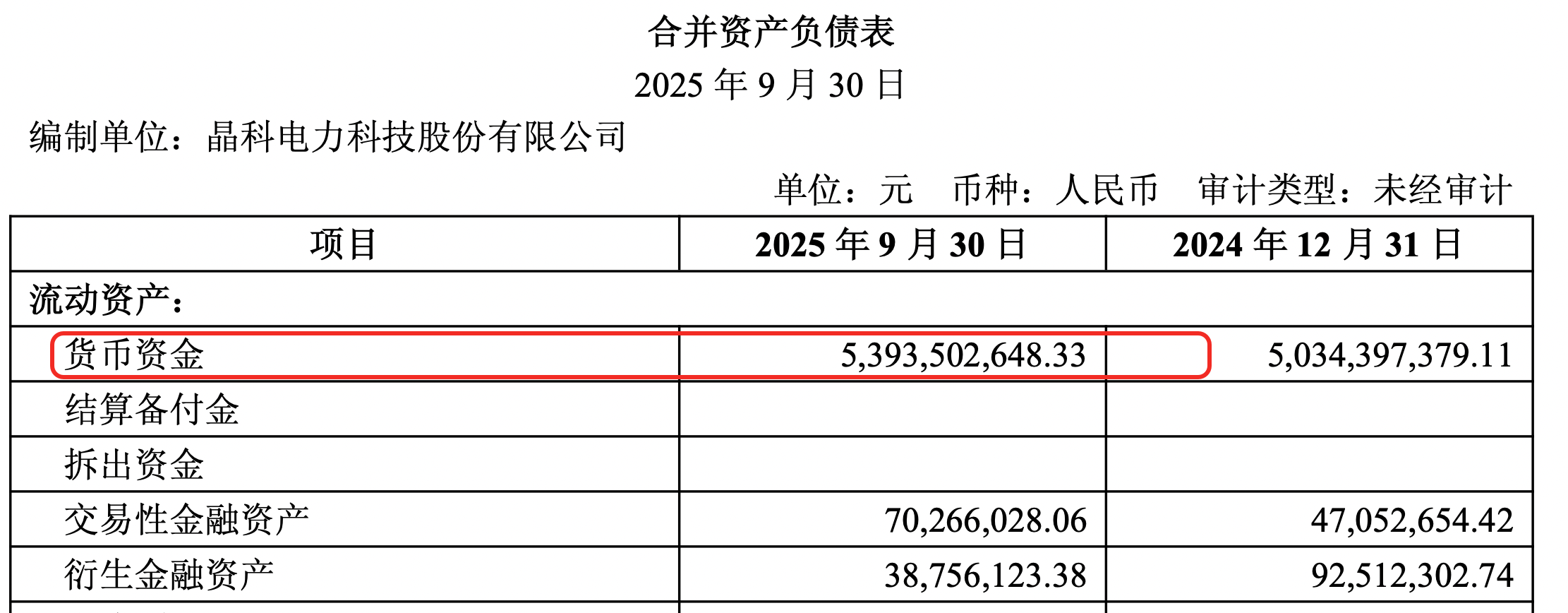

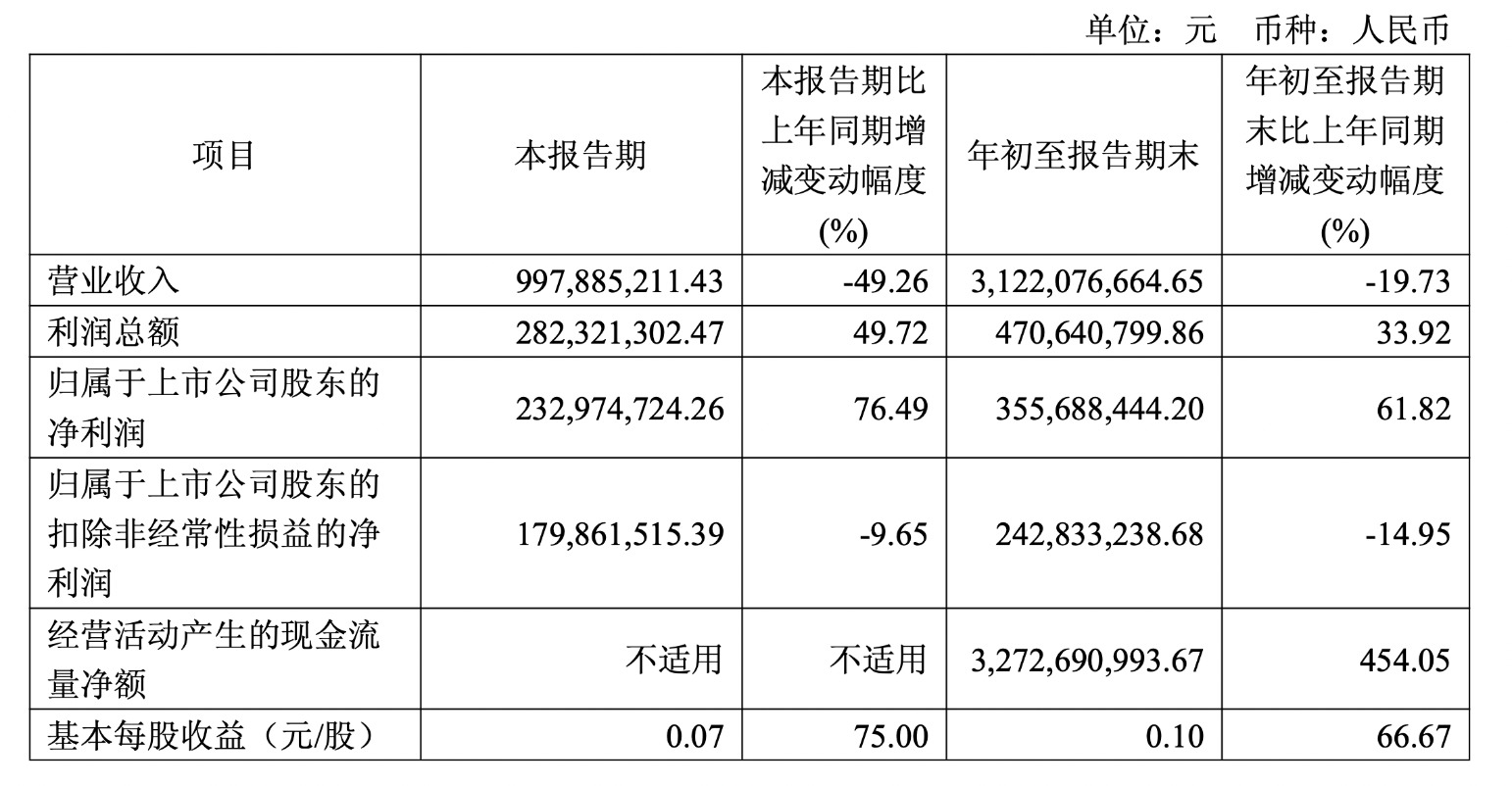

界面新闻查询晶科科技2025年第三季度报告发现,报告期内,其货币资金为53.94亿元,负债高达261亿元。同期,该公司的营收为31.22亿元,同比下降19.73% ;归母净利润3.56亿元,同比增长61.82%;经营活动产生的现金流量净额为32.73亿元。这意味着此次规划项目的投资规模远远超出了公司当前盈利能力和账面货币资金水平。

晶科科技2025年第三季度报告

在4月16日晚间的公告中,晶科科技也提及了这一点。该公司表示,“本协议规划的项目投资规模较大,投资金额显著高于公司当前账面货币资金水平”。若公司后续推进该项目投资,可能面临较大的资金筹措压力与资金缺口风险。

为此,晶科科技将以直接融资和间接融资等其他方式补足资金缺口,并通过引入战略合作方共同投资、分期投入的方式稳步推进,合理控制投资节奏与资金压力。

但若外部融资环境发生变化、融资进度不及预期或融资成本大幅上升,或者相关合资合作方案不能及时有效落实,将影响本项目的投资进度与实施计划,甚至可能导致项目推进受阻、暂缓或终止。

为满足项目资金需求,晶科科技可能加大债务融资规模,导致资产负债率上升、财务费用增加,进而对公司财务状况、现金流安全及整体经营稳定性产生不利影响。

其次,在算力人才方面,晶科科技也比较缺乏。该公司的主营业务为新能源电站投资运营,在算力中心项目的投资与运营方面经验不足,缺乏成熟的项目运营管理人才及市场拓展团队。

晶科科技表示,公司后续计划通过引进人才、优先寻找具备相关行业经验的合作方共同投资等方式管控风险,但仍然存在团队搭建不及预期、运营管理能力难以匹配业务发展等风险,进而影响项目落地进度与实施效果。

在算力中心项目收益方面,晶科科技也表现出了一定的疑虑。公告称,算力中心项目收益的实现主要依赖于算力租赁订单及相关服务收入。公司将以销定产、按需建设,但若未来市场需求不及预期、行业竞争加剧,或公司未能持续获取稳定、足量的租赁订单,将影响项目运营效率与收益水平,可能出现项目利用率不足、投资回报不及预期等情形,进而对公司经营业绩产生不利影响。

晶科科技还称,本项目属于高用电负荷项目,电力成本及电力供应稳定性对项目经济效益影响重大。若未来区域电价上行、电力市场化交易导致电价波动加大,或绿电采购、直供电相关政策发生调整,可能导致项目用电成本上升。公司依托新能源发电主业优势打造算电一体化布局,但有关绿电直供、源网荷储协同、电力消纳匹配等机制仍需政策及电网端进一步落地。若未来算电协同推进不及预期、绿电消纳路径不畅,可能影响项目成本优势及可持续运营能力。

尽管面临上述种种风险,晶科科技谈及本次投资的必要性时称,当前,公司所处新能源发电行业正迈向高质量发展与市场化转型新阶段,行业竞争更趋充分,项目资源优化配置要求提升。同时,随着电力市场化改革不断深化,新能源消纳、电价机制等外部环境更趋复杂,对公司收益稳定性与持续发展能力提出更高要求。公司亟需通过业务创新与战略升级,进一步提升盈利稳定性与发展韧性。

据晶科科技介绍,公司作为本项目的投资主体,拟牵头推进项目前期报批、土地落实、资金筹措及整体统筹工作,并计划通过引入具备相关经验的战略合作方共同出资参与项目投资。具体合作方、股权比例及合作模式尚未最终确定。

公告称,此次协议中,中卫市人民政府与公司、公司控股股东及实际控制人、公司持股5%以上股东、董事、高级管理人员均不存在关联关系。

晶科科技成立于2011年7月,于2020年5月19日上市,大股东晶科新能源集团。其主业包括电站开发、电站服务和能源服务,涵括光伏发电项目投资、开发、运营、电站资产管理和转让交易;EPC总包、电站智能运维和全生命周期托管;分布式能源合同管理、增量配电网、电力销售、园区绿电供应、光伏+储能离网服务、光伏+多能的综合能源服务等。该公司总装机容量为6GW。