近日,国内癌症早筛企业武汉艾米森生命科技股份有限公司(简称“艾米森”)再度向港交所主板递交IPO申请,该公司客户集中度与关联依赖度偏高的问题引发市场关注。数据显示,2024年至2025年上半年,艾米森前五大客户收入占比分别高达73.2%与76.7%,客户结构集中的现状未得到根本改善。与此同时,市场竞争加剧、对医院合作渠道的高度依赖以及医保政策的不确定性等风险相互交织,成为其IPO进程中的核心制约因素。

客户集中度较高关联方收入占比高

艾米森是一家从事癌症早筛业务的公司。通俗来讲,它用基因检测技术在癌症还没有症状、还未扩散时就检测出来,主打直肠癌、食道癌、尿路上皮癌及肝癌检测试剂等,采样便捷(抽血、验尿、验便)。

然而,国内癌症早筛行业仍处于“叫好不叫座”的境地,主要玩家均处于亏损状态。如主打肠癌早筛的诺辉健康(06606.HK),2021年2月在H股上市,公司当时称其核心产品常卫清为中国首个且唯一获国家药监局批准的分子癌症筛查测试。2025年10月却因涉嫌财务造假被取消上市地位。肝癌早筛公司泛生子2020年6月登陆纳斯达克,2024年3月完成私有化退市,从2006年至退市累计亏损69.47亿元,其中2020年至2022年累计亏损51.58亿元。多癌种早筛公司燃石医学(NASDAQ:BNR)业绩也不好,2006年至2025年累计亏损42.51亿元。

诸多公司陷入亏损困境之下,癌症早筛行业发展的核心矛盾愈发凸显——

技术端,“准不准”仍是亟待解决的难题,灵敏度与特异度的平衡尚未突破,假阴性漏诊与假阳性过度诊疗的风险并存,医患信任难以建立;支付端,“贵不贵”无解,动辄数百至数千元的检测费用未被医保覆盖,自费模式难以撬动大众市场,支付体系缺位导致商业化根基不稳;需求端,“谁来查”冷启动困难,无症状人群缺乏主动筛查动力,健康教育与用户习惯培育周期长、成本高;服务端,“查了咋办”断链,阳性结果后续的确诊、治疗、随访缺乏闭环衔接,用户流失严重,复购率偏低;渠道端,“进院难”壁垒高企,临床医生对分子早筛认知不足,医院采购目录准入漫长,利益分配机制模糊;政策端,“进医保”前景不明,国家医保统筹难度大,地方试点零星分散。六大堵点叠加,导致行业“有概念、无规模”,玩家普遍亏损,商业化仍处于“从0到1”的漫长爬坡期。

艾米森面临同样的挑战。招股书显示,公司目前主要收入来源于销售检测产品。

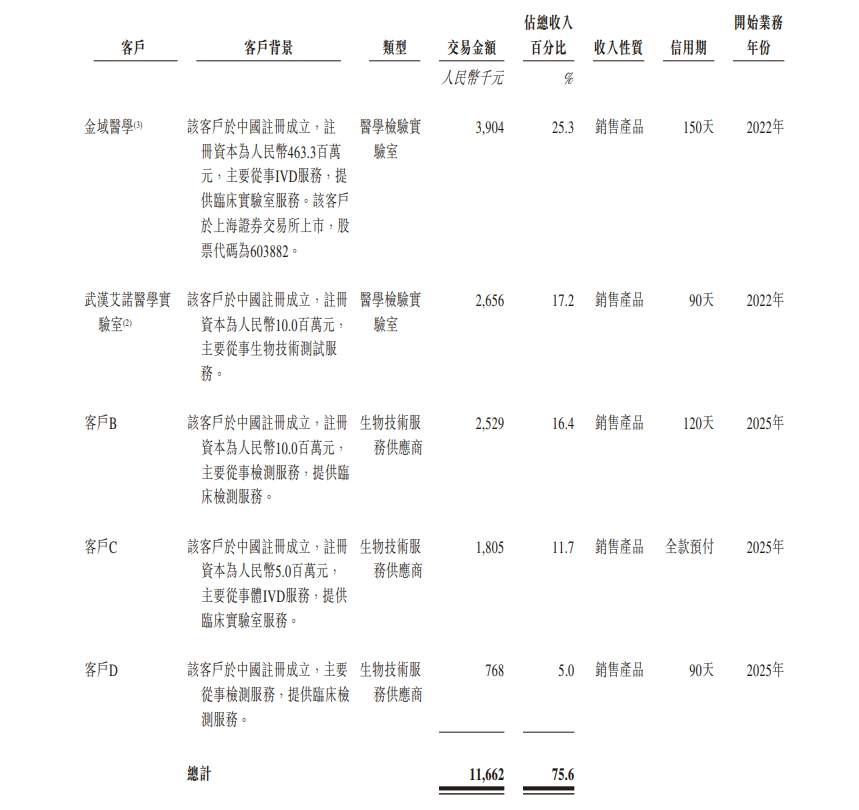

招股书显示,2024年和2025年,艾米森前五大客户产生的收入总额分别为530万元及1170万元,分别占收入总额的73.2%及75.6%。最大客户的销售额为380万元及390万元,分别占收入的52.1%及25.3%,客户集中度较高。

具体来看,2024年,艾米森前五大客户合计贡献收入占比达73.2%,客户集中度处于高位。其中,公司创始人、控股股东、董事长张良禄全资持有的武汉艾诺医学实验室为第一大客户,销售额377.4万元,占全年总收入的52.1%;第三方医检龙头金域医学(603882)以67.4万元销售额位列第二,占比9.3%;股东广东凯普生物(300639)以37.5万元销售额排名第三,占比5.2%。两家关联方合计贡献收入占比达57.3%,关联交易依赖特征显著。

图为2025年艾米森五大客户情况。(截至2026年4月1日,资料来源:公司招股书)

2025年,艾米森前五大客户结构出现积极变化,关联依赖度有所下降。原第一大客户武汉艾诺医学实验室退居第二,其收入占比降为17.2%;首位客户被替换为非关联第三方机构,市场化拓展取得进展。股东广东凯普生物仍位列前五大客户,金域医学等第三方医检及体检机构亦在名单之中。尽管客户结构有所改善,但前五大客户合计收入占比仍超75%,客户集中度偏高的问题尚未得到根本解决。

招股书显示,未来一段时间内,公司大概率仍将依赖有限的客户群体贡献绝大部分收入,个别客户的收入贡献占比甚至可能进一步提升。若流失任一主要客户,或主要客户削减采购规模,公司营收可能会面临下滑风险。

在业内专家看来,尽管2025年艾米森的关联依赖度有所下降,但客户集中度偏高的问题尚未根本解决,仍会降低投资者认可度,不仅一级市场认购意愿低迷,上市后还可能因大客户波动面临营收不稳定、股价剧烈波动等后续压力,成为其IPO路上的重要阻碍。

面临医保等多重制约商业化路阻且长

招股书披露,艾米森现有及未来产品与服务的商业成功,核心取决于市场认可度,尤其是医院与医生群体的认可程度。核心产品当前面临其他疾病早期检测及诊断产品的激烈市场竞争与定价竞争,市场竞争格局的变化及竞品策略调整,均可能直接影响产品的市场份额与盈利能力。

此外,公司业务运营的多个环节均需与国内医院及医生展开合作,能否维持现有合作关系、持续拓展新的合作渠道,是支撑业务发展的关键因素。若无法以经济高效的方式与更多医院达成合作,业务拓展进程及长远前景将受到不利影响。同时,在寻求国家药监局等监管机构批准新产品或现有产品新适应症的过程中,需依赖合作医院提供充足的数据与样本,以保障临床试验的顺利推进。一旦临床合作关系出现波动,将直接制约研发进度与产品上市节奏,对公司整体运营造成冲击。

招股书还显示,艾米森产品的市场销售表现,与国内公共及私营医疗保险的投购覆盖情况密切相关。由于新医疗器械的医保准入及报销标准需经地方政府审批,存在显著的地区差异与不确定性,且医保政策可能基于价格、功效等因素进行调整。尽管核心产品艾馨甘已纳入北京、山西两地医保,并推进其他省份的医保准入工作,但无法确保短期内能成功纳入更多省份的医保报销体系,也无法保证现有医保覆盖水平的稳定性。此外,医保相关法规及政策还会对产品定价策略形成约束,为纳入医保报销清单可能需要调低产品价格,而降价后未必能实现销量的同步增长,进而可能对经营业绩产生负面影响。

业内专家认为,市场竞争、医院合作、医保政策等多重风险交织,将成为艾米森IPO进程中的核心关注点,对上市审核、估值定价及后续市场表现均构成显著影响。