近期,沪铜价格重新站上10万元/吨关口。美伊启动为期两周的停火谈判,尽管进程存在反复,但市场恐慌情绪已明显缓解。随着中东地缘局势缓和,铜价走势将回归基本面主导。

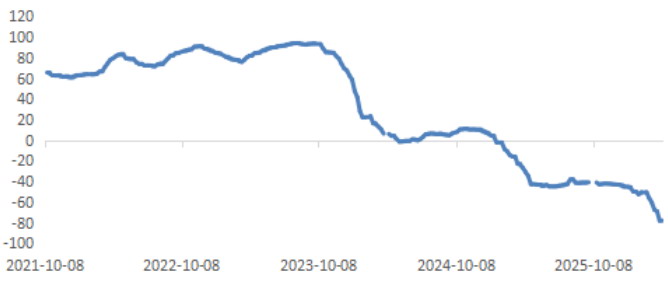

图为进口铜精矿TC(单位:美元/吨)

供应端,国内外市场均面临减产冲击。国内方面,冶炼厂产量受到原料短缺与装置检修的双重制约。一方面,矿端供应紧张持续加剧。当前,进口铜精矿现货TC指数已跌至历史低位,国内港口铜精矿库存较去年同期下降。另一方面,冷料与废铜供应同样趋紧。南方粗铜加工费降至1000元/吨,北方粗铜加工费降至700元/吨,均已处于历史低位。与此同时,再生铜全面实施“反向开票”政策,带票废铜供应紧张格局未改,江西、广东等地再生铜原料票点继续维持在10%以上。同时,二季度为国内炼厂传统检修季节。尽管硫酸价格高企,但在铜矿与冷料双重短缺的制约下,国内炼厂产量预计逐月下降。

海外方面,铜生产主要受到硫酸短缺的冲击,尤以刚果(金)的湿法铜项目为甚。刚果(金)2025年精铜产量为273.3万吨,占全球比重的9.6%,其中约90%采用湿法冶炼工艺,该国硫酸生产所用的硫磺原料中80%来自中东。一季度,刚果(金)硫磺进口量同比下降11%,至36.85万吨,硫酸进口量更是骤降74%,至2.92万吨。硫酸作为矿石浸出的关键化学品,其短缺将显著制约当地湿法铜的生产。总体来看,预计后市全球精铜供应将从高位回落,供应端的支撑作用将逐步凸显。

需求端,当前仍处于需求旺季。虽然短期铜价上涨令铜材企业开工率小幅下滑,但相较于去年同期仍处于高位。截至4月9日,SMM统计的电解铜杆开工率为79.98%,高于去年同期水平。精铜杆企业补库意愿较前期有所下降,原料库存降至29300吨。终端提货速度年后首次出现放缓,精铜杆成品库存增加至45300吨。另外,再生铜杆开工率仍处于低位。虽然精废杆价差已经回到优势线1100元/吨上方水平,但废铜杆产量下降,对精铜杆的替代量仍十分有限,铜杆订单继续向精铜杆转移。

整体来看,在前期铜价大跌过程中,铜材企业及终端补货充分,铜价站上10万元/吨上方后需求有小幅回落。但从终端消费来看,需求仍存韧性。1—2月电网投资完成额同比增加79.84%,1—2月电源投资完成额同比增加32.35%。3月新能源车销售同比增加1.2%,新能源车出口同比增加1.3倍。由此可以看出,中国电力领域维持高景气度,内外市场新能源车销售在好转,中东地缘冲突进一步凸显全球能源转型的紧迫性。预计后市全球电力投资以及汽车电动化进程将加速,从而带动铜中期需求。因此,短期高铜价对需求的抑制力度或有限。

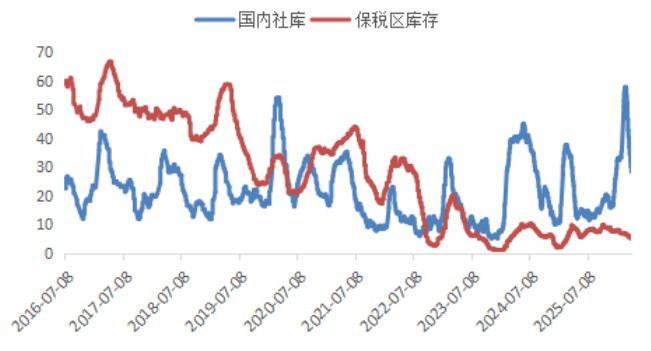

图为中国电解铜社会库存(单位:万吨)

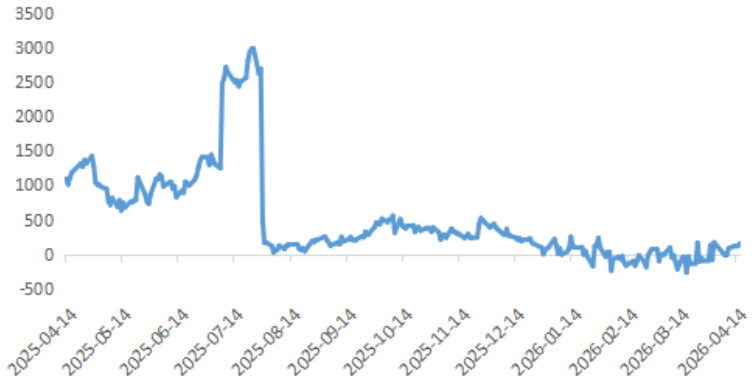

截至4月16日,全球铜库存总量为127万吨,较前一周下降1.5万吨,主要去库力量仍来自中国。 值得关注的是,COMEX与LME铜价差已扩大至100美元/吨以上,COMEX铜货源向LME市场流动的动力减弱。LME 0—3合约价差从年度最高113美元/吨收窄至26美元/吨,国内铜进口窗口因此趋于关闭,进口铜对国内供应的补充力度下降。叠加国内炼厂二季度减产预期,国内社会库存仍有望延续去化态势,全球高库存压力将进一步缓解。

图为COMEX与LME铜价差(单位:美元/吨)

综上所述,地缘风险对市场的冲击接近尾声,铜价走势将回归基本面主导。全球精铜产量预计逐步回落,供应端支撑作用将持续增强。需求端短期受高铜价压制,但电力与新能源车领域的中期增长逻辑清晰,需求韧性犹存,全球库存有望进一步去化。综合而言,铜价仍具上涨空间,但短期高铜价抑制需求叠加美伊谈判进程反复,预计上涨过程将出现反复。(作者单位:建信期货)