4月16日晚,光模块龙头中际旭创(300308)发布2026年第一季度报告。受益于AI算力基建浪潮,公司单季业绩创历史新高,核心财务指标同比、环比双增。

报告显示,公司一季度实现营业收入194.96亿元,同比增长192.12%,环比增长47.31%;归母净利润57.35亿元,同比增长262.28%,环比增长56.45%,单季利润已占2025年全年的53.1% 。

盈利质量双升

高端产品结构优化成核心引擎

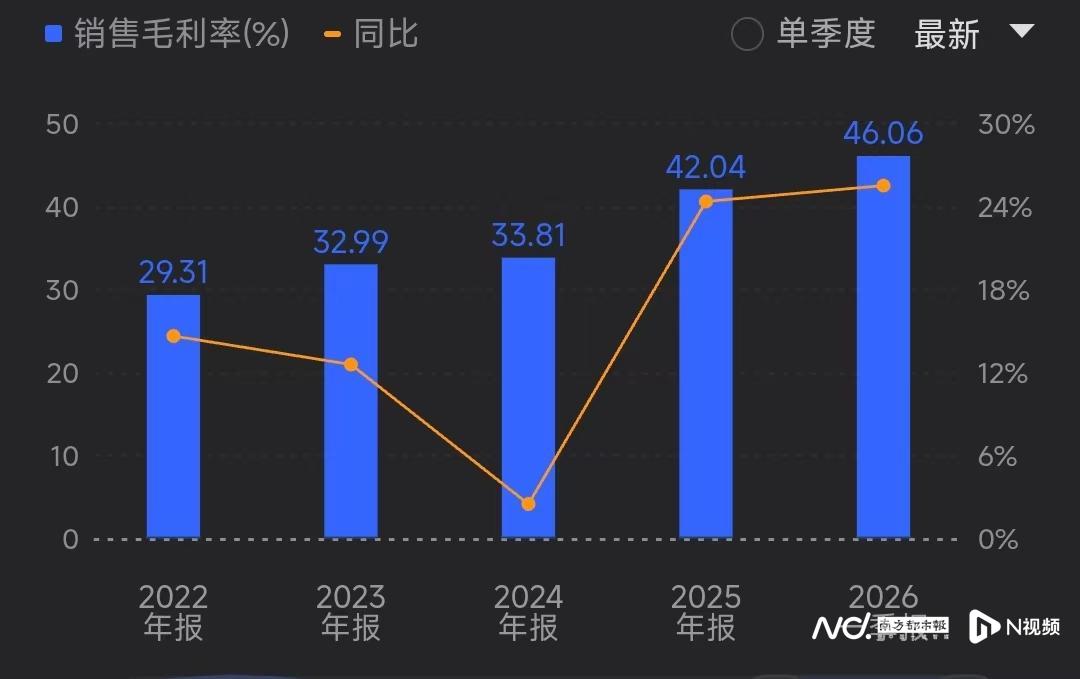

2026年一季度,中际旭创盈利效率显著提升,毛利率与净利率同步走高,核心源于高端产品放量与规模效应释放。报告期内,公司毛利率达46.06%,同比上升9.36%;净利率32.40%,同比上升7.07%,环比上升2.10%。

中际旭创的爆发式增长,核心受益于AI算力基础设施的强劲需求。终端客户对算力基础设施的持续投入,推动公司800G、1.6T等高端光模块产品出货量快速增长,订单能见度显著提升。公司表示,2026年全年需求有望保持高景气,产能将同步提升以满足客户交付需求,研发投入也将持续向新技术、新产品倾斜 。

市场人士分析指出,中际旭创一季度业绩表现打破了行业传统的“量增价跌”逻辑,800G与1.6T硅光产品的高占比拉动产品结构升级,即便面临原材料价格波动,仍实现盈利水平稳步提升 。

现金流方面,一季度,中际旭创经营活动现金流净额33.68亿元,同比增长55.58%,与营收、净利润的高增长形成良性呼应,彰显公司强劲的回款能力与业务变现效率 。加权平均净资产收益率17.54%,同比提升9.60个百分点,资产利用效率大幅增强,股东回报水平显著优化 。

费用端呈现“研发高增、费用率平稳”的格局。为巩固技术领先优势,公司一季度研发费用6.45亿元,同比大幅增长122.05%,主要用于职工薪酬、核心材料设备投入及股份支付,持续加码高速光模块技术迭代 。期间费用合计13.83亿元,同比增加9.12亿元,但期间费用率7.10%,仅同比微升0.03个百分点,费用控制与业务扩张实现平衡 。

资产负债稳健扩张

下游需求旺盛公司加紧“囤货”

伴随业务规模快速扩张,中际旭创资产负债表稳步扩容,总资产达565.81亿元,较上年末增长24.93%,整体财务结构稳健 。

值得注意的是,中际旭创一季度预付款项14.88亿元,较上年末的1.34亿元增长超10倍,主要系预付核心材料款增加;存货156.72亿元,同比增长23.6%,低于营收增速,库存周转效率良好 ;在建工程23.60亿元,同比增长65.95%。

在4月16日举行的机构电话会议上,中际旭创表示,很多重点客户已经下了今年的订单,也在积极准备2027年的早期订单。目前原材料确实仍处在比较紧张的状态,公司会加快供应链准备,2026年一季度做出的努力是比较有效的,但由于下游需求提升太快,因此物料仍需加大准备和投入。

负债端,公司资产负债率28.81%,处于行业低位,偿债压力可控。应付账款103.54亿元,同比增长41.26%,与营收增长基本匹配,采购节奏与业务规模同步推进 。应收账款95.36亿元,同比增长51.92%,与营收增速基本一致,回款风险处于可控范围。

在中际旭创公布一季度业绩之际,高盛将公司目标价从791元上调至1187元人民币,维持买入评级。高盛在研报中表示,持续看好光通信网络板块,因数据中心架构从横向向纵向演进,带来更高带宽和更多连接需求,显著推动整体可服务市场扩张。