财联社4月17日讯随着2025年年报的陆续披露,各家券商的资管业务情况得以展现,行业正迈过资管新规的分水岭。

2025年,券商资管业务正告别“拼规模、做通道”的粗放阶段后,高质量、精细化、专业化的主动管理成为核心基调,同时行业“马太效应”显著加剧。

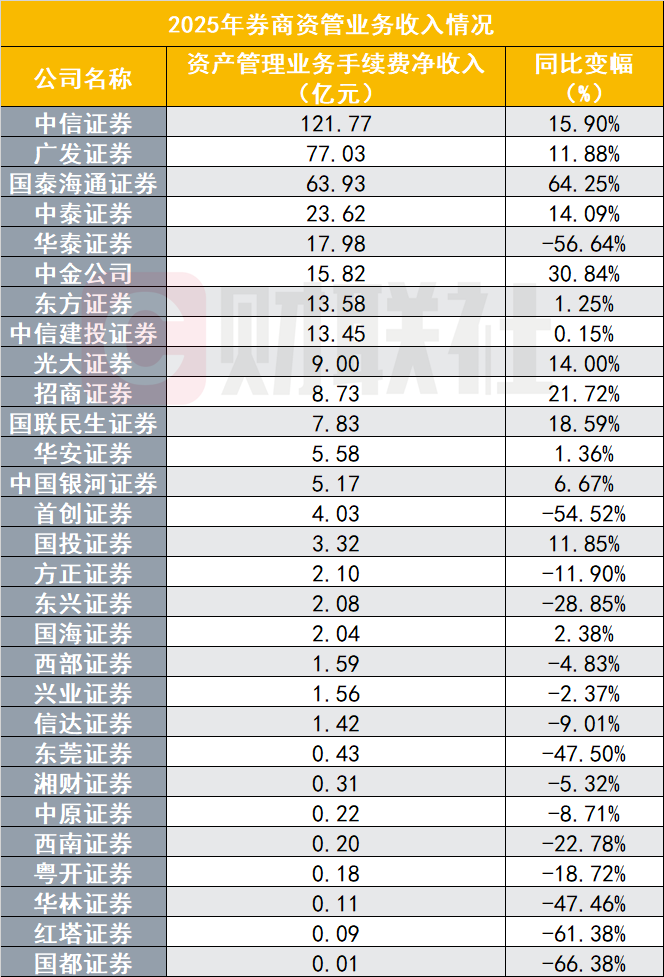

中信证券以121.77亿元的资管业务手续费净收入断层领先,加上广发证券和国泰海通,三家是目前仅有的手续费净收入在50亿以上的券商,并且与第四名券商拉开了显著差距。三家券商合计收入262.74亿元,占据已有数据的29家券商的65.15%,行业“马太效应”显著。

各家券商依托自身资源禀赋,一方面深挖投研能力,搭建“固收+”、FOF等多资产多策略产品货架;另一方面强化集团协同。大型头部券商凭借庞大的资产规模与公募基金版图,在ABS、公募REITs、养老金融、跨境理财等创新及重资本领域构筑了极深的护城河。此外,不少券商都提到了数智化与AI技术的全面赋能,券商资管正依托底层基础设施的迭代,挥别过去同质化的规模战,全面步入拼内功、拼专业的高质量发展时代。

中信证券断层领先,前三家占超6成份额

从2025年券商年报数据来看,行业展现出极强的“马太效应”与规模壁垒。

2025年,中信证券实现资管业务手续费净收入121.77亿元,同比增长15.90%,成为全行业唯一一家跨越“百亿门槛”的机构,与第二名广发证券的77.03亿元拉开显著差距。中信证券庞大的机构客户基础与强势公募版图使其资管实力断层领先。

广发证券依托公募基金协同优势(控股广发基金),实现资管净收入77.03亿元,同比增长11.88%。

国泰海通资管业务统筹推进合并整合与业务发展,整合红利释放,实现了业务平稳过渡与管理规模显著增长。其资管手续费净收入达到63.93亿元,同比增长高达64.25%,位居行业第三。

这三家也是目前仅有的手续费净收入在50亿以上的券商,并且与第四名券商也拉开了显著差距。三家券商合计收入262.74亿元,占据29家券商的65.15%,行业“马太效应”显著。

排名第四的中泰证券2025年资管业务手续费净收入23.62亿元,同比增长14.09%。中泰证券控股的中泰资管截止2025年末资产管理业务规模967.90亿元,较2024年末下滑7.92%;但其控股的万家基金管理规模合计5,954.93亿元,较2024年末增长956.30亿元,增幅19.13%。

华泰证券2025年资管业务手续费净收入17.98亿元,同比下滑了56.64%。这个降幅并非来自华泰资管业务下滑,相反,华泰资管2025年收入实现了增长。截至报告期末,华泰资管公司资产管理规模7,084.65亿元,同比增加27.36%。

记者了解到,华泰的资管手续费收入下滑大概率是由于华泰证券于2024年9月出售控股子公司统包资产管理平台AssetMark所致,出售前,AssetMark产生的管理费和平台服务费是全额计入华泰证券合并利润表的“资管业务手续费净收入”中的。

中金公司在ABS与公募REITs领域的深耕为其带来了显著的回报,资管收入达15.82亿元,同比大幅增长30.84%。在低利率环境下,以高端投行资产创设反哺资管的模式正显现出抗周期能力。

2025年资管业务手续费净收入在10亿元以上的还有东方证券(13.58亿元,增速1.25%)与中信建投证券(13.45亿元,增速0.15%)。

从同比变幅来看,头部券商的资管业务收入还是保持增长态势,而中小券商则略显乏力。例如,国都证券(同比减少66.38%)、红塔证券(同比减少61.38%)、首创证券(同比减少54.52%)。在行业马太效应加剧的背景下,头部券商的护城河正越拓越宽,中小券商必须依托自身禀赋建立特色化优势,在激烈的竞争中寻找差异化突围的路径。

头部效应凸显,大资管版图加速重塑

各大券商在资管业务上达成共识,将提升主动管理能力和投研水平作为立身之本。记者分析头部几家券商的资管业务发现,公募+私募双轮驱动成为券商资管业务的核心战略。

中信证券在资管领域占据绝对领先地位,截至2025年末,中信证券的资产管理规模合计1.76万亿元,私募资产管理业务(不包括养老业务、资产证券化产品)市场份额14.02%,稳居行业第一。

中信证券控股的华夏基金本部管理资产规模3.01万亿元,其中公募基金管理规模2.28万亿元。华夏基金权益ETF规模保持行业龙头地位,积极推进养老三大支柱业务,REITs业务保持行业领先。

无论是公募还是私募业务,中信证券都占据龙头地位,在资管行业的领先地位非常稳固。

合并后,国泰海通资产管理规模为7506.64亿元,位居行业第二。2025年,该公司把握整合机遇,顺利完成参公大集合产品转公募,推动公募基金业务跨越式发展,期末非货公募规模突破720亿元,较上年末增长近50%。年内推动FOF产品、公募量化产品以及企业理财规模实现快速增长。

国泰海通的公募版图更值得一提。控股的华安基金管理资产规模8883.1亿元,黄金ETF规模排名稳居行业第一;控股的海富通基金管理资产规模5,656.37亿元,管理的债券ETF规模合计1,250.44亿元,较上年末增长146.1%,连续5年稳居行业第一;参股的富国基金管理资产规模首次突破2万亿元。

国泰海通的资产管理业务通过整合实现了资源禀赋的深度互补,无论是绝对体量还是细分产品线厚度,都使其稳居行业第一梯队。

华泰资管的资产管理规模7,084.65亿元,同比增加27.36%。华泰资管的投行资管业务优势突出,2025年企业ABS计划管理人发行项目数量165单、发行规模人民币1,380.40亿元,均排名行业第二。

科技平台化也是华泰的重要特色,华泰证券坚定推进业务平台化发展战略,以一体化平台促进核心能力沉淀和业务深度协同,同时通过AI技术的场景化应用进一步提升业务运营效率。

华泰证券参股的南方基金和华泰柏瑞基金也是华泰证券资管版图的重要力量,但因未控股,并未在合并报表中体现。截止2025年末,南方基金管理资产规模合计2.83万亿元,其中公募业务管理资产规模1.51万亿元。华泰柏瑞管理资产规模8,729.64亿元,其中,公募业务管理资产规模8,452.46亿元。

深化“多资产、多策略”布局,巩固“固收+”基本盘

2025年,面对低利率和资产波动的市场环境,构建覆盖不同风险偏好的产品矩阵成为主流策略。头部券商跳出传统通道,向深度投研和定制化服务要收益,中小券商则以此作为突破口。

华泰证券积极探索迭代国内低利率环境下的资产定价逻辑,践行“绝对收益”理念,重点推进固收/固收+、权益、FOF等业务。招商证券着力打造私募产品定制化服务能力,通过强化FOF产品及特色权益类产品的发行力度,丰富定制产品种类。

兴业证券持续深耕“固收+”策略,夯实固收业务基本盘,依托现金管理、固收纯债等系列产品拓展合作边界。首创证券加快向多资产、多策略业务布局,推进产品期限向“哑铃型”结构调整,主观多头与权益FOF双线发展。国海证券在固收基础上持续构建不同“+”策略,产品策略涵盖了FOF、转债、宏观策略、量化及衍生品等领域。华林证券坚定践行“固收筑基、权益突围、多资产制胜”的业务思路,恪守长期稳健的投资理念。

“投资+投行”联动

券商资管正打破业务壁垒,头部机构更是将“投行”与“资管”深度联接,在盘活存量资产和REITs发行上大举发力。

华泰证券企业ABS计划管理人发行项目数量165单、发行规模1,380.40亿元,均排名行业第二,累计发行规模突破1万亿元。中金公司基础设施公募REITs已上市项目管理规模排名市场第二,交易所机构间REITs挂牌参与规模排名市场前列。国泰海通完成首单全国市政基础设施济南能源供热REIT的发行上市。

西部证券坚持“投资资管+投行资管”双轮驱动战略,投行资管方面锚定客户需求,推进项目落地与企业资产盘活;华安证券同样在资产证券化业务上发力,省内发行项目数量位居首位。

抢占“养老金融”赛道与深化跨境资产配置

在资金端与客群端,大券商深耕养老金融大文章,并与各券商共同加快“走出去”的全球化配置步伐。

深耕养老金融:中信证券养老“三大支柱”投资管理规模排名市场第一。中信建投依托专业优势,自主研发“家鑫相传”系列资管产品,积极参与养老保险商业养老金和养老理财的受托投资管理。华泰证券旗下南方基金是养老金融“全牌照”服务提供商,管理规模超过人民币1万亿元。

跨境及出海布局:国泰海通境外发力基金互认产品,旗下海通亚洲总收益债券基金规模达到52亿港元,成为香港市场上首只公开发布国际评级的债券基金。中信证券加速推动国际化发展战略,完善垂直一体化管理,提升境外系统建设水平。中信建投积极通过跨境理财通、互认基金等渠道拓展内地高净值客户及机构资金。东兴证券则借助QDII额度优势,存续17只QDII资管产品,构建覆盖境内外的跨境产品体系。信达证券积极与银行理财子、保险、信托等建立资管业务合作,拓宽渠道。

此外,数字化正成为资管机构降本增效、重塑全生命周期运营的关键驱动力。中金公司和中信建投均强调通过数智化建设全面提升投研决策、风控运营能效及精益化管理生态。国联民生依托数智化平台建设,全面提升主动管理能力和综合服务效能,打造智能化、陪伴式的服务体系。