作为中式面点速冻早餐赛道的“馒头第一股”,巴比食品(605338.SH)近期交出了2025年度答卷。

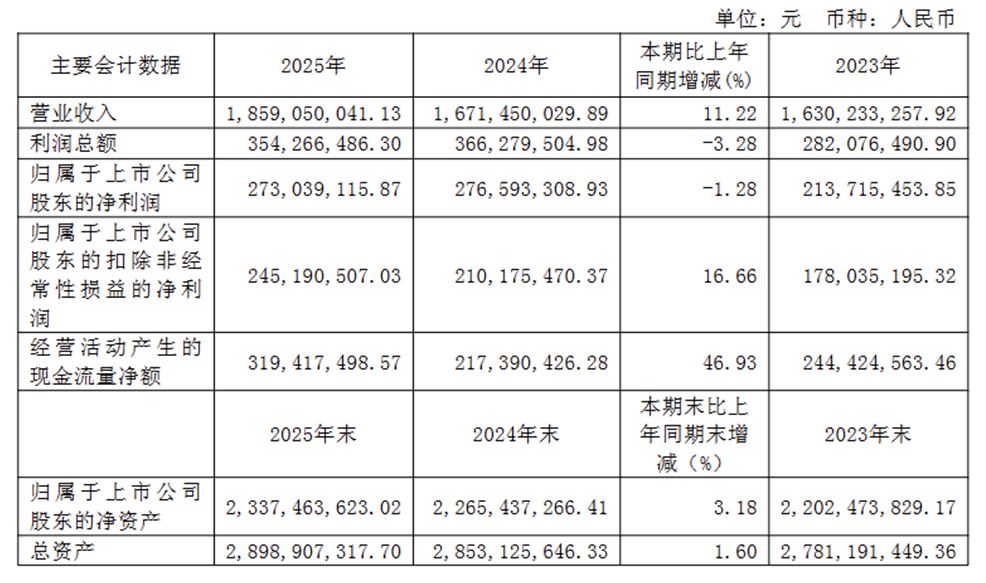

年报数据显示,公司全年实现营业收入18.59亿元,同比增长11.22%,但归母净利润仅2.73亿元,同比下滑1.28%,呈现典型的增收不增利态势。

图片来源:巴比食品2025年报

这份财报不仅揭开了公司主业盈利的脆弱性,更折射出其长期以来“重规模、轻质量、重扩张、轻效率”的发展困境,在行业从粗放扩张转向精细化运营的新阶段,巴比食品的增长逻辑正面临严峻考验。

盈利结构失衡,主业增长成色不足

2025年巴比食品的财务表现,用“表面增长、内里承压”形容最为贴切。公司全年营收同比增长11.22%,重回双位数增长区间,但归母净利润同比下降1.28%,营收与利润出现明显背离,盈利质量显著恶化。从利润构成看,这种背离并非偶然,而是盈利结构严重失衡的必然结果。

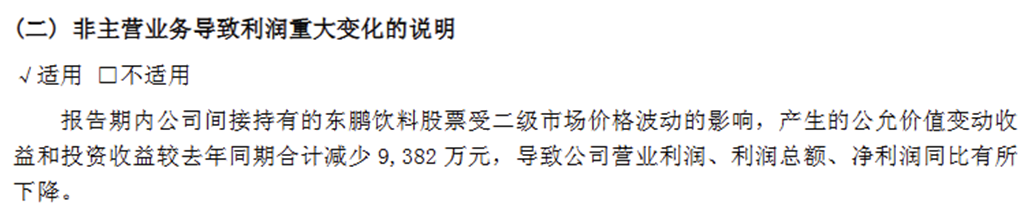

公司净利润下滑的核心原因,在于投资收益大幅退坡。此前多年,巴比食品持有东鹏饮料股权带来的公允价值变动与投资收益,一直是利润表的重要“调节器”。2025年,东鹏饮料股价波动导致该项收益同比大幅减少约9382万元,直接拖累整体净利润表现,也彻底暴露了公司主业盈利对投资收益的过度依赖。

图片来源:巴比食品2025年报

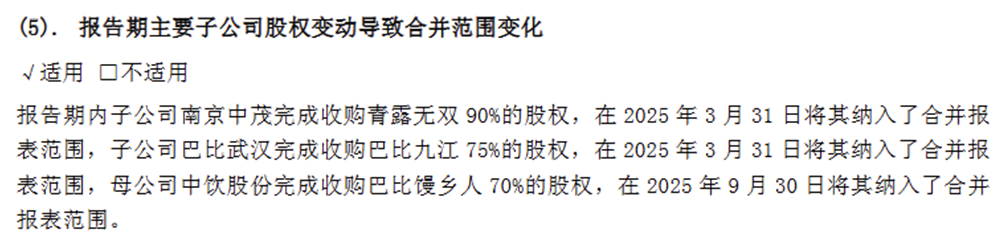

更值得警惕的是,公司营收增长高度依赖外延并购,内生增长乏力。2025年巴比食品完成对青露、巴比九江、巴比馒乡人等标的收购,合计贡献营收约0.91亿元,若剔除并购并表影响,公司内生收入增速仅约5.8%,远低于表观增速,主业内生增长动能严重不足。

与此同时,公司净利率同比下降2.17个百分点,加权平均净资产收益率同比下降0.27个百分点,盈利效率持续走低,规模扩张并未转化为股东回报提升。

图片来源:巴比食品2025年报

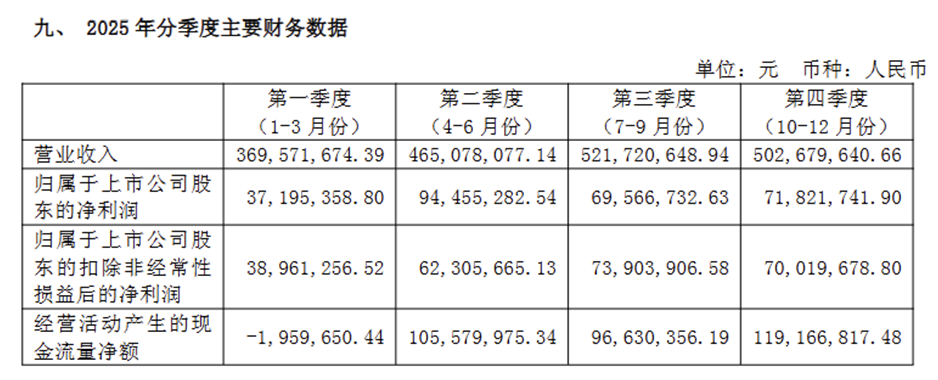

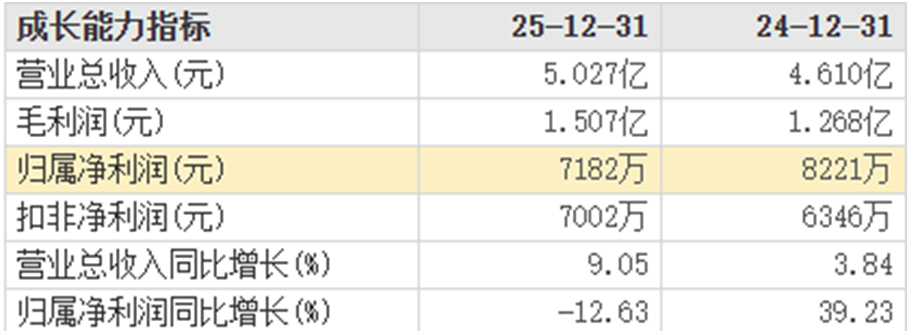

从季度数据看,盈利恶化趋势更为明显。2025年第四季度,公司实现营收5.03亿元,同比增长9.05%,但归母净利润仅7182.17万元,同比大幅下滑12.63%,在行业传统旺季出现“量增利减”,进一步印证公司盈利对成本、投资收益的高度敏感,主业抗风险能力薄弱。

图片来源:巴比食品2025年报

图片来源:东方财富网

门店狂飙与单店下滑并存

加盟体系隐忧丛生

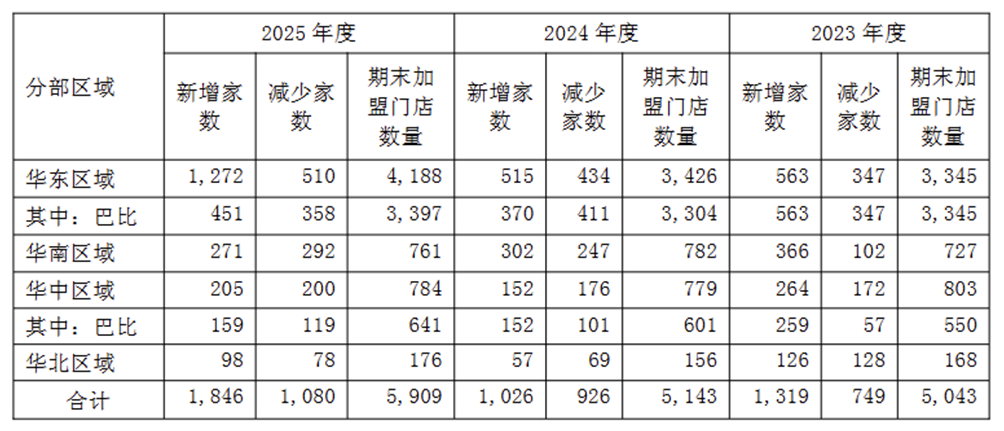

巴比食品的增长,长期依赖“门店数量扩张”这一引擎。2025年公司新增加盟门店近800家,年末总门店数达到5909家,看似全国化布局稳步推进,实则存在“重开店、轻运营”的情况,规模与质量严重错配。

图片来源:巴比食品2025年报

最核心的矛盾是门店数量增长与单店收入下滑的背离。2025年公司加盟店平均收入仅23.26万元,同比下降4%,平均单店收入缩水近万元,门店越多、单店越弱的“规模诅咒”愈发明显。这一现象背后,是行业早餐消费场景弱化、进店客流持续减少、同行竞争加剧的外部压力,更是公司加盟管控能力不足、产品结构单一、门店运营支持缺位的内部短板。数据显示,公司2025年闭店数量同样居高不下,全年开关店数据背后,是大量加盟店盈利困难、生存艰难的现实,快速扩张掩盖了终端门店的经营危机。

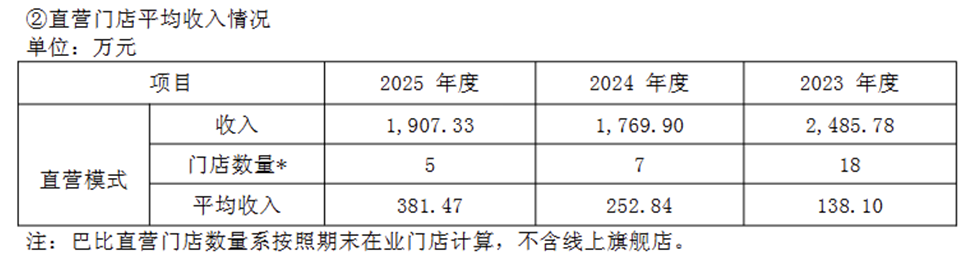

图片来源:巴比食品2025年报

渠道结构上,巴比食品呈现“过度加盟、区域失衡”的畸形格局。公司直营门店仅5家,收入占比微乎其微,超74%收入来自特许加盟,对加盟体系的依赖度远超行业合理水平。不过,高度加盟模式在降低扩张成本的同时,也带来了品控失控、管理半径过长、终端服务参差不齐等一系列隐患。

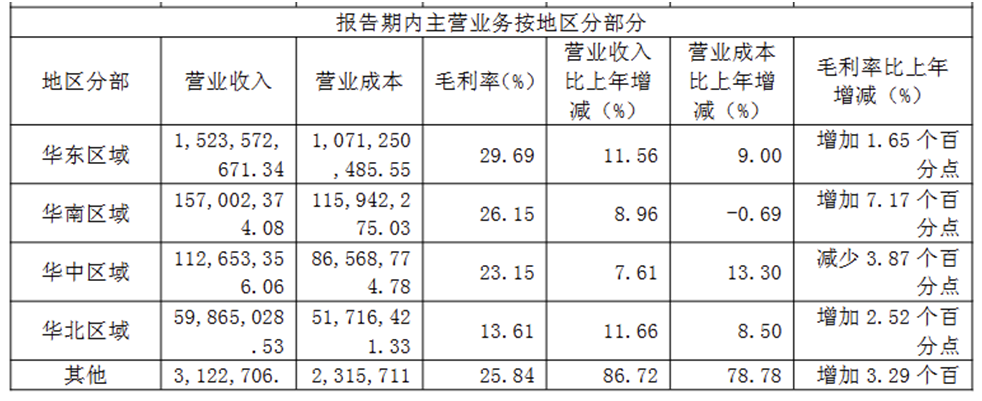

区域层面,公司收入高度依赖华东市场,单一区域占比长期超过70%,华南、华北、华中全国化市场拓展缓慢,区域风险高度集中,一旦华东市场饱和或竞争加剧,公司整体业绩将面临巨大冲击。

图片来源:巴比食品2025年报

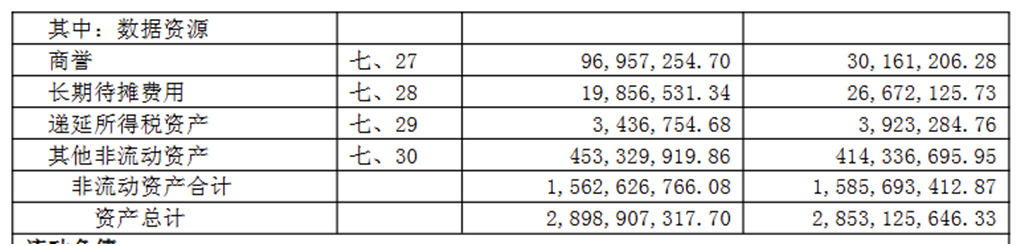

外延扩张的另一个代价是商誉暴增,并购整合风险凸显。2025年,公司因多次收购导致商誉激增至9695.73万元,同比大幅增长221.46%,商誉规模接近亿元关口。在行业增速放缓、并购标的盈利不及预期的背景下,高额商誉暗藏减值风险,若后续整合效果不佳,将直接侵蚀公司净利润,成为悬在业绩头上的“达摩克利斯之剑”。

图片来源:巴比食品2025年报

食品安全频发,治理逻辑矛盾凸显

在财务与渠道问题之外,巴比食品2025年还暴露出食品安全失控、公司治理逻辑矛盾等深层次问题,持续侵蚀品牌信誉与投资者信心。

食品安全是餐饮企业的生命线,但巴比食品的品控体系却频频失守。黑猫投诉等公开平台显示,2025年公司相关投诉量居高不下,涉及馒头变质、馅料异物、食用后肠胃不适等问题屡见不鲜。从外卖平台到线下门店,从产品变质到客服推诿,多起食安事件暴露了公司“中央工厂+加盟”模式下的品控漏洞:总部对终端门店运输、储存、销售环节管控不足,加盟门店为降低成本违规操作,品控标准执行不到位等问题突出。对于一家以“标准化、工业化”为核心竞争力的上市食品企业而言,频发的食安问题不仅损害品牌口碑,更面临监管处罚与消费者信任崩塌的双重风险。

图片来源:黑猫投诉

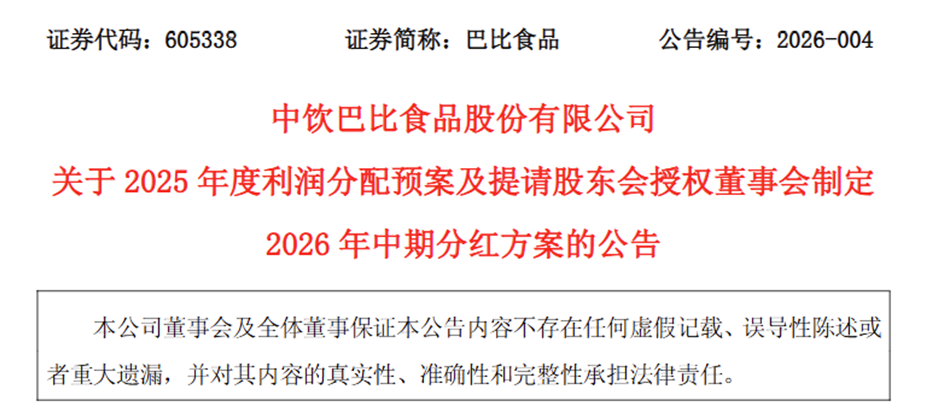

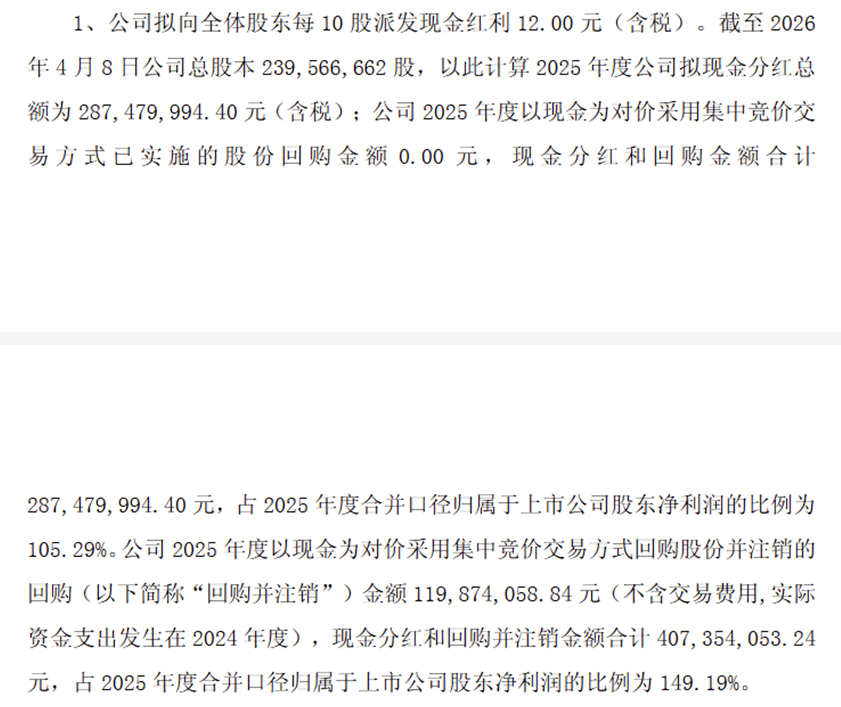

公司治理层面,“高分红、轻投入、再融资”的逻辑矛盾引发市场广泛质疑。2025年公司拟每10股派现12元,合计派现2.87亿元,分红总额超过当期归母净利润,分红比例居高不下。在公司主业增长乏力、单店效益下滑、需要资金投入研发与供应链升级的背景下,高额分红更倾向于回报大股东,而非支持长期发展。与此同时,公司账面资金充裕,大量资金用于购买理财产品,交易性金融资产同比大幅增长,却仍在寻求外部融资或扩张投入,资金使用效率与战略逻辑明显矛盾,重短期分红、轻长期发展的倾向明显。

图片来源:巴比食品官网公告

2025年财报是巴比食品发展历程的一道重要分水岭:依靠门店扩张、成本红利、投资收益支撑的粗放增长模式已触及天花板,增收不增利、单店效益下滑、加盟管控薄弱、食品安全隐忧、治理逻辑矛盾等问题相互交织,共同构成公司的增长困局。

对于巴比食品而言,行业发展阶段已发生深刻变化,单纯依靠门店扩张与外延并购的增长模式,正面临越来越明显的瓶颈与约束。当前中式面点与早餐行业已从规模扩张期,逐步转向以运营效率、产品力、品牌口碑与合规管控为核心的高质量发展阶段。若公司不能及时优化发展策略,从追求门店数量转向提升单店质量,从依赖加盟模式转向精细化管理,从依托外部成本红利转向构建核心竞争力,未来在行业整合与竞争加剧的过程中,经营压力或将进一步加大,市场地位也可能面临持续挑战。