2026年4月17日,东方雨虹交出了一份令市场瞩目的成绩单。在经历了2025年的战略调整与深度出清后,公司2026年一季度迎来了业绩的爆发式增长,释放出强烈的复苏信号。

强势复苏,净利润同比增加108.89%

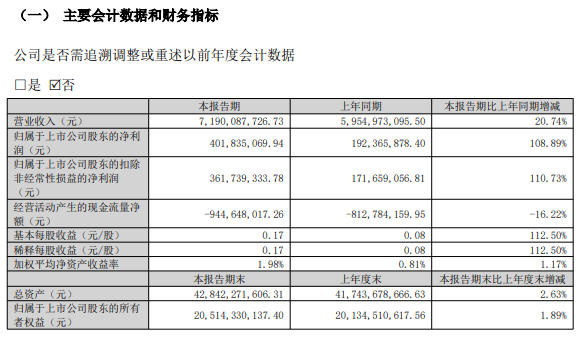

公告显示,2026年第一季度,东方雨虹实现营收71.90亿元,同比增长20.74%;其中,归母净利润4.02亿元,同比增长108.89%,这项数据非常亮眼。具体数据如下表:

从数据可以看到,一季度净利润增速108.89%,远超营收增速20.74%,这背后是盈利质量的实质性改善。

2026年一季度,受国际形势影响,部分原材料涨价,东方雨虹所在的行业,多次提价,价格传导顺畅;另外,高毛利的零售业务(民建集团)、砂粉业务占比提升。而前期原材料库存缓冲了原油价格上涨的部分冲击;而费用管控持续优化。综合因素下,东方雨虹一季度盈利势头喜人。

有市场分析者认为,随着行业在提价上进一步达成共识,东方雨虹作为防水龙头,有望率先受益,持续受益。

前瞻布局,三大领域持续发力

过去,东方雨虹积极推进业务结构转型升级,坚持以客户需求为导向,以满足不同应用场景和市场变化为出发点,形成聚焦建筑防水行业,向民用建材、砂浆粉料、建筑涂料、节能保温、胶粘剂、管业、建筑修缮、新能源、非织造布、特种薄膜、乳液等多元业务领域延伸的建筑建材系统服务商。值得一提的是,公司聚焦防水、砂粉双主业,持续探索新增长曲线;升级渠道开发和管理体系,深化培育渠道发展;零售优先,铸牢消费建材根基;海外优先,加速推动全球布局。其中多项战略布局,在一季报数据里得到体现。

比如:

A 渠道革命完成:从依赖直销到渠道为王

2025年,公司工程渠道及零售渠道收入占比已提升至84.21%,标志着销售体系从依赖大B端直销成功转向以合伙人生态和零售网络为核心的扁平化模式。一季度业绩的高增,正是这一渠道转型红利的集中释放。

B新增长极成型:砂粉+海外双轮驱动

砂粉业务:2025年实现营收42.28亿元,同比增长1.82%,已成为防水主业之外最稳健的第二增长曲线。

C海外业务:2025年其他国家或地区营收同比增长62.13%至14.21亿元。一季度海外并购持续推进——已完成对巴西Novakem公司60%股权的收购,并拟收购世界五金塑胶厂100%股权,全球化布局进入落地执行阶段。

强者恒强,多家机构“看好”龙头股

防水行业在多重压力下加速出清,中小产能持续退出。东方雨虹作为行业绝对龙头,市占率已从2019年的15.8%提升至2024年的22.0%。2026年业内提价共识进一步强化,公司凭借品牌、渠道和技术优势,有望率先受益于行业盈利修复。这种观点,在多家机构研报里得到体现。

比如,华源证券近期研报中提到,东方雨虹是中国防水材料行业领军者,近年来受行业下行影响长期增长逻辑受到质疑,但该机构认为,公司通过战略调整已进入可持续高质量发展转型期,新一轮蝶变正在酝酿。

西部证券研报中提到,作为防水行业绝对龙头,短期受益于行业盈利修复预期、经营质量改善,中长期受益于扩品类提供新增长潜力、出海战略进入加速兑现期打开需求天花板。

而方正证券提到,东方雨虹海外为战略优先级,通过贸易、投资、并购“三驾马车”协同发力,主要目标市场为南美、北美、东南亚、中东等,公司海外布局因地制宜、思路清晰,重点区域市场需求旺盛,且业务布局大多已初具成效,看好海外长期成长性。

尽管应收账款、财务费用等指标仍需保持关注。在经历了2025年的深度调整、减值出清和渠道重塑之后,特别是盈利能力的修复和战略转型的成效,东方雨虹迎来了营收重回双位数增长、净利润翻倍的强劲开局,2026年是其新战略从布局走向收获的关键验证之年。(CIS)