4月16日晚间,A股上市游戏公司三七互娱发布2025年财报。

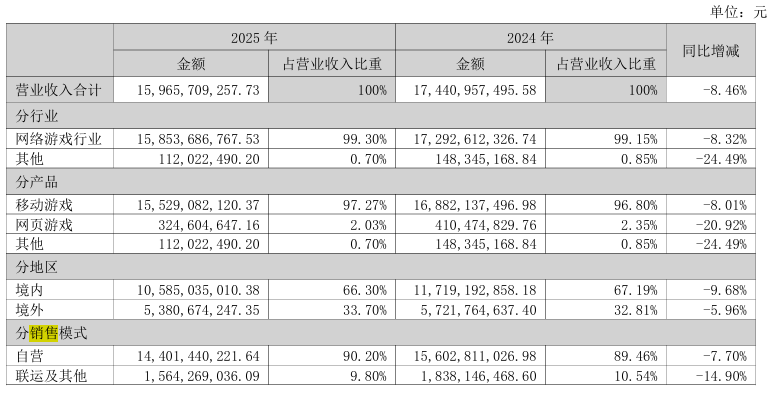

财报数据显示,公司报告期内实现营业收入159.66亿元,同比下降8.46%;归属于上市公司股东的净利润为29.00亿元,同比增长8.50%。公司2025全年现金分红22.7亿元,分红比例78.29%,股息率4.42%;回购1.01亿元,合计股东回报率4.59%。

从具体产品类型、地区市场和销售模式来看,三七互娱2025财年移动游戏、网络游戏,境外与境内市场,自营产品及联运产品收入均出现一定程度下滑。

梳理财报内容可以发现,在营业收入下降的背景下,三七互娱2025财年的毛利率也从去年的79.50%小幅下滑至78.63%,其利润增长主要来源于销售费用的减少。

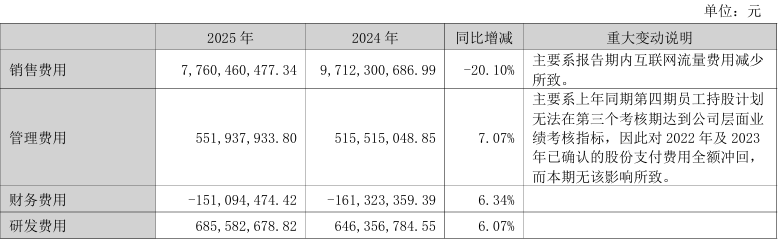

财报数据显示,2025财年三七互娱管理费用、财务费用和研发费用均同比增长,但销售费用大幅降低20.10%,从2024年的97.12亿元下降至2025年的77.60亿元,也是近五年来三七互娱全年销售费用首次低于80亿元。财报解释称,销售费用变动主要系报告期内互联网流量费用减少所致。

图片来源:三七互娱2025年财报

中金公司研报指出,公司以《寻道大千》《PS》为代表的成熟期产品买量投放收缩,转入利润回收期,支撑全年利润率提升。

从季度数据来看,2025年第四季度三七互娱营收约35.05亿元,同比下滑14.55%;净利润5.54亿元,同比下滑23%。申万传媒研报指出,三七互娱毛利率Q4为72.67%,环比-4.2pct,分成成本率提高,推测部分产品流水下滑所致。

此外,缺乏重磅新品也是三七2025年第四季度营收表现不佳的主要原因之一。该季度其重点自研产品只有《生存33天》于12月6日上线,营收能力未能充分释放。

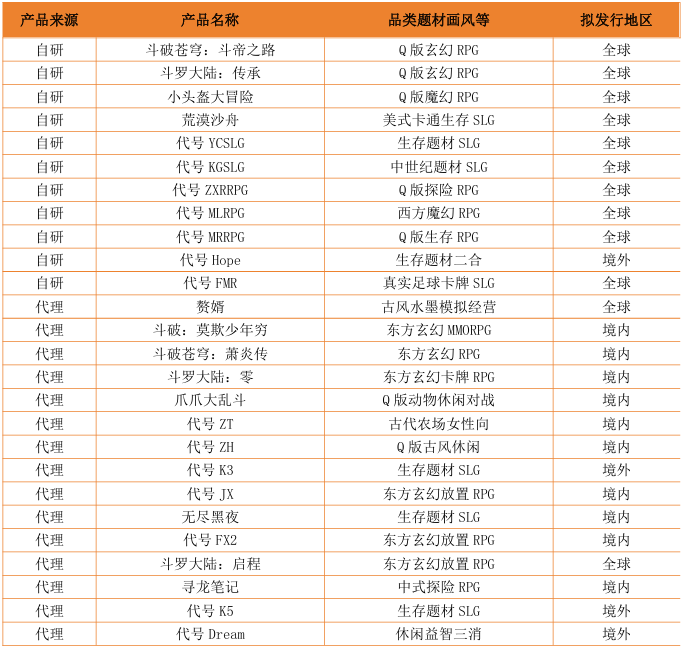

据财报信息,目前三七互娱储备有多款产品准备上线,包括11款自研游戏,15款代理游戏。

中金公司研报表示,公司产品储备充沛构筑平台级确定性。公司依托“自研+深度定制+代理”的多元供给体系,重点赛道多元储备分散风险,平台化发行能力是核心壁垒。平台层面的流水与利润增量均将确定性受益。《LastAsylum》2026年初表现即验证平台方法论对单品成功率的放大效应。