“牙茅”通策医疗2025年的成绩单,可以用“温吞”二字形容。

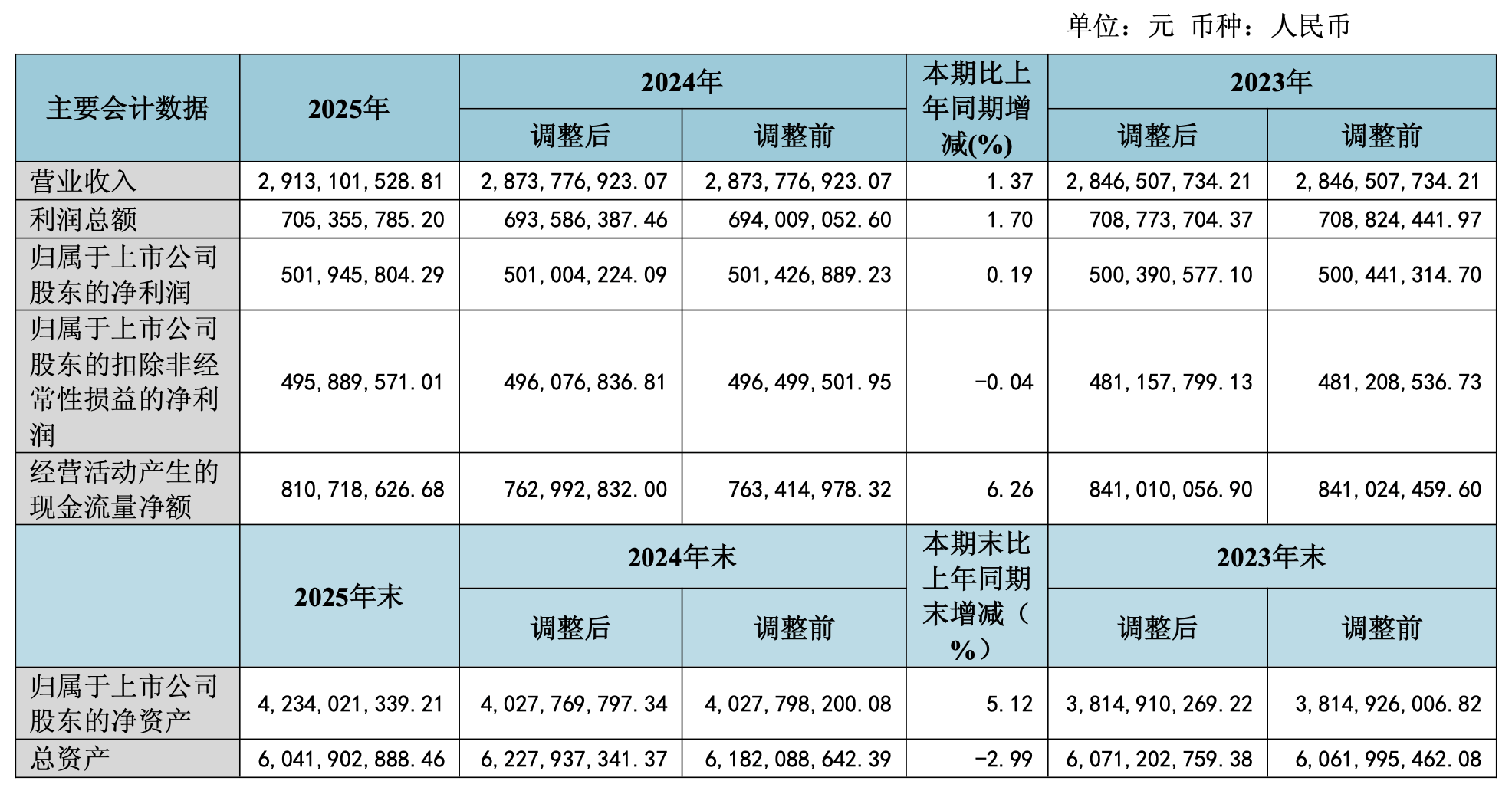

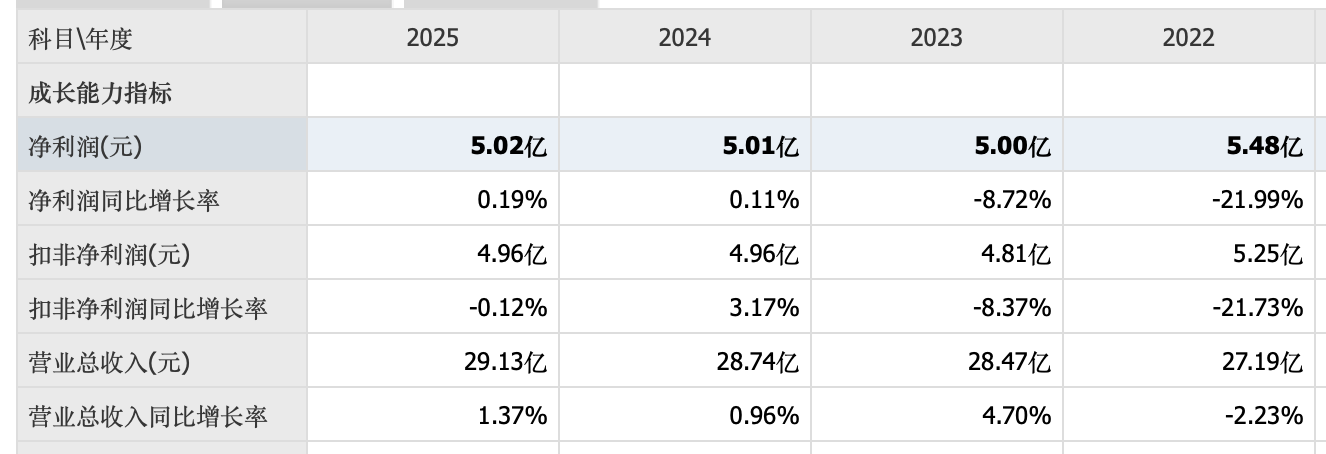

4月17日,通策医疗(600763)公布2025年年报及2026年一季报。2025年,公司实现营业收入29.13亿元,同比增长1.37%;归母净利润5.02亿元,同比增长0.19%;扣非归母净利润4.96亿元,同比下滑0.04%。年门诊量达到357.36万人次,同比增长1.14%。

今年一季度,公司实现营业收入7.55亿元,同比增长1.43%;归母净利润1.87亿元,同比增长1.66%;扣非归母净利润1.85亿元,同比增长1.37%。

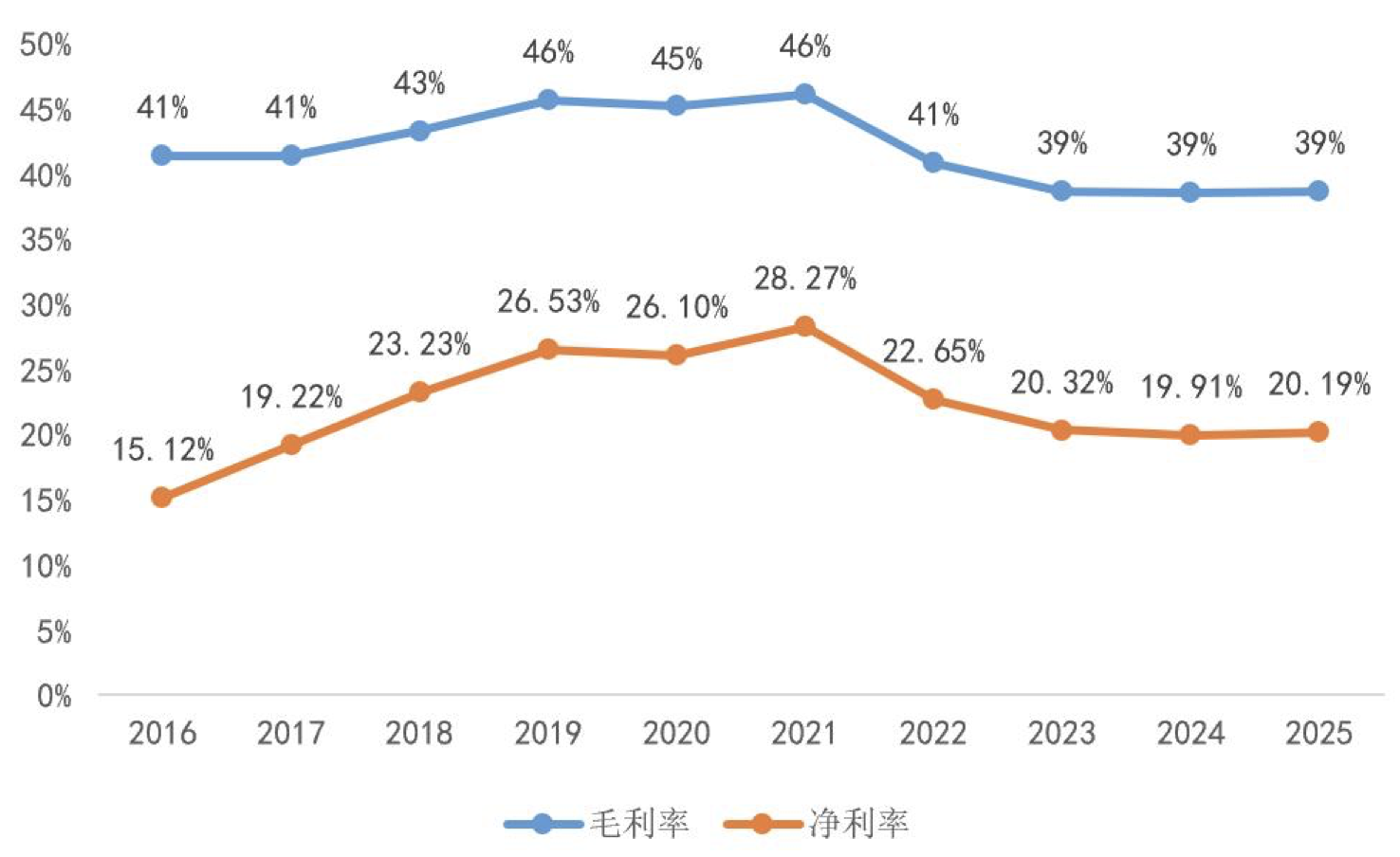

2025年,公司毛利率、净利率分别为39%和20.19%,通策医疗称,虽然受消费降级及种植牙集采影响,但仍处于较高水平区间。

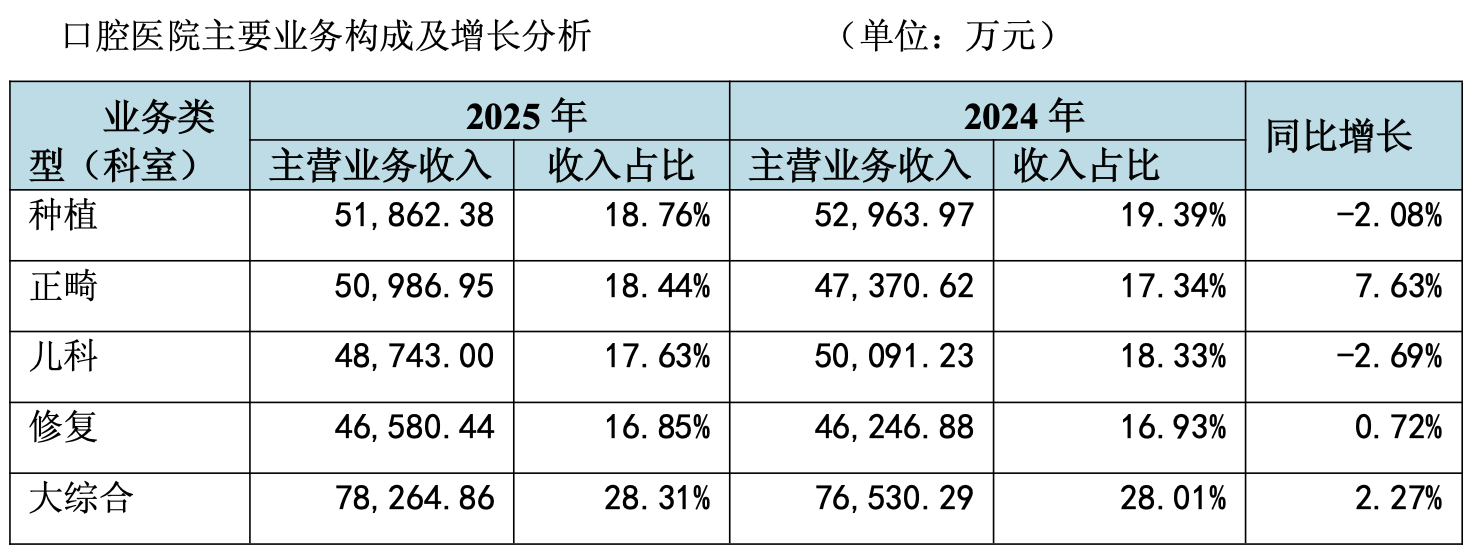

根据年报,从核心业务看,通策医疗的 “基本盘” 出现一些松动:种植业务收入5.19亿元,同比下滑2.08%;儿科业务收入4.87亿元,同比下滑2.69%。

资料显示,通策医疗自2006年借壳上市以来,深耕口腔医疗领域20年,已发展为集临床、科研、教学于一体的现代化口腔医疗集团。截至2025年12月31日,公司旗下运营医疗机构89家(含新设及并购)。

近年来,受种植牙集采以及口腔医疗市场消费遇冷等因素的影响,通策医疗业绩增长幅度微弱,2022年至2025年,公司分别实现营收27.19亿元、28.47亿元、28.74亿元、29.13亿元。公司2023年~2025年净利润基本维持在5亿元,无明显增长。

不久前,一则溢价率超过10倍的关联并购,将通策医疗推至聚光灯下。

3月下旬,通策医疗公告,拟以6亿元现金收购上市公司实控人吕建明控制下的四家眼视光公司,其中核心标的杭州存济眼镜有限公司(简称“杭州存济眼镜”)评估溢价率高达1282.14%,引发资本市场和监管高度关注。

上交所随后向通策医疗发送监管工作函,要求公司说明交易评估溢价率较高的原因、是否存在向控股股东及其关联方输送利益的情况。

4月1日晚间,通策医疗回复称,杭州存济眼镜属于轻资产运营模式,近年来业绩经营良好,公司每年均会进行利润分配,基准日净资产规模不高,导致本次评估增值率较高。其他三家公司的收购定价均以资产基础法评估值为依据,客观反映了各标的公司的实际价值,不存在向关联方输送利益的情形。

针对此次收购的必要性与主要考虑,通策医疗则表示:一方面,眼视光业务作为眼科医疗的核心业务,作为口腔医疗服务的补充,增强整体抗周期波动能力;另一方面,眼视光与口腔医疗服务在业务属性上高度契合,通过在现有口腔医院网点设立眼视光专区,实现空间错峰复用与团队融合,显著提升现有物业与人力资源的使用效率。

事实上,通策医疗并非突然跨界布局眼科医疗市场,2017年,公司基于对眼科医疗市场发展前景的判断,作为战略投资者参股浙江通策眼科医院投资管理有限公司。通策医疗强调,本次收购杭州存济眼镜等4家眼视光公司100%股权,是公司2017年眼科战略布局的落地与成果兑现。