2025年,中国速冻食品行业整体增速放缓,竞争态势分化明显。作为行业细分龙头,惠发食品交出了一份并不亮眼的成绩单。

4月15日,惠发食品2025年年报发布。尽管报告期内惠发食品加码线上线下新渠道、发力智慧餐饮、布局海外市场、推出“河州味道”等新品牌,但仍未扭转业绩双降的局面。

随着报告期内惠发食品货币资金和经营性现金流下降,其在短期偿债能力面临较大压力。

业绩双降背后

惠发食品扣非净利润已连亏5年

年报显示,2025年度,惠发食品实现营收约14.10亿元,同比下降26.78%;实现归母净利润-6955.19万元,同比下滑319.34%,实现扣非净利润-7723.46万元,同比下滑280.15%。

纵向来看,惠发食品营收、净利润已连续两年下滑,扣非净利润连续5年亏损。

惠发食品解释称,受冻品市场竞争激烈和学校团餐市场政策变化的影响,2025年主业收入减少5.16亿元,导致主业毛利润减少8590.07万元;对联营和合营企业的投资收益减少987.37万元;资产减值损失增加861.61万元,从而导致公司的收入和效益均出现下滑。

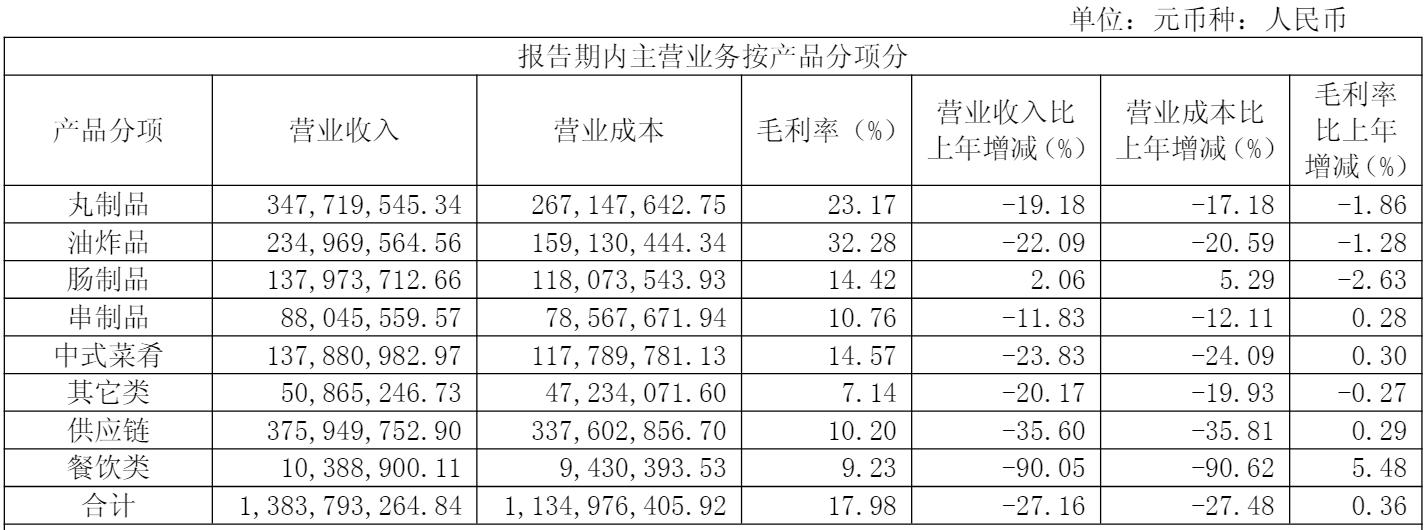

分产品来看,在主要的8个产品分类中,除了“肠制品”营业收入增长2.06%,其余产品均出现两位数下滑的情形,其中餐饮类下滑超过90%,供应链类下滑超过35%。即便是其传统优势品类“丸制品”也出现了19.18%的下滑。

不过,惠发食品在年报的“经营情况讨论与分析”中提到:“火锅料、调理油炸类保持稳健增长。”受企业主要产品产销量下滑影响,惠发食品产能利用率也降至44.17%。

艾媒咨询CEO兼首席分析师张毅认为,多个主要产品收入下滑,反映出惠发食品可能存在产品老化和竞争力不足的情形,企业在产品和营销方面缺乏增长引擎,导致其竞争力在存量竞争中难以获得有效释放。

在张毅看来,目前速冻食品行业格局尚未定型,要想扭转发展颓势,惠发食品更需要聚焦主业、补齐短板,同时加码优势产品、深耕区域市场,并积极做好成本控制,逐步修复经营表现。

分渠道来看,惠发食品经销商模式、商超模式、终端直营模式和供应链模式收入均同比出现两位数下滑,其中终端直销模式下滑幅度达到59.13%。

单位:元币种:人民币

公开资料显示,惠发食品成立于2005年,并于2017年实现A股上市,为中国北方速冻调理食品(火锅料)龙头企业,主要从事速冻类预制菜类的丸类制品、肠类制品、油炸类制品、串类制品、菜肴制品等的研发、生产和销售以及供应链业务等。

加码海外市场难阻业绩下滑

年内5亿元债务压顶

面对激烈的行业竞争和转型压力,惠发食品也在报告期内积极创新,并频频出招。

具体包括大力拓展线上直播电商、线下社区商店、快餐店等新渠道和海外市场,推出“河州味道”特色食材供应链平台,同时还推动重点区域市场下沉,依托“中央厨房+智慧餐饮”模式迭代升级,并在多个重点城市打造智慧餐饮样板项目。

海外市场方面,惠发食品签约印尼金光集团正式进入当地核心市场,依托马来西亚柔佛州2030特色产业发展规划,打造中国食品产业出海通道。

在一系列的海外动作后,惠发食品2025年实现境外营业收入831.48万元,同比增长14.77%,但由于整体规模仍然偏小,对扭转收入颓势并无明显助力。

当前,国内速冻食品行业进入品质升级与价值重塑的关键期,传统主食稳步增长的同时,地方小吃、预制菜、火锅料等新品类快速成长。

与此同时,速冻调理制品行业正进入“结构优化期”,B端餐饮降本增效需求与C端健康快捷的追求成为两大核心驱动力,市场加速向龙头企业集中。

在此背景下,如何开发新渠道,提升市场占有率和扩大公司产销规模,已成为惠发食品发力的重要方向。为此,该公司将围绕“团餐供应链、清真产业链-民族食品”,以“中央厨房+智慧餐饮”为核心,推动从食材配送向营养配餐、智慧食堂解决方案延伸。

但实际上,受偿债压力等多重因素影响,留给惠发食品转型的时间并不宽裕。

偿债能力方面,截至2025年末,惠发食品货币资金规模下滑至1.81亿元,但其需要覆盖的同期短期借款规模达到4.23亿元,另有一年内到期的非流动负债7913.54万元。

此外,这1.81亿元的货币资金中,有7199.88万元资金处于受限状态。受限资金规模是上年同期的三倍还多,受限用途包括信用证及票据保证金、质押的定期存单及利息、食材平台监管资金、第三方支付平台的保证金和冻结的银行存款及久悬户银行存款。

雪上加霜的是,受企业营业收入下滑影响,惠发食品的造血能力也在减弱。2025年实现经营活动产生的现金流量净额4917.81万元,同比下滑23.90%。

4月16日,大河财立方记者向惠发食品发送采访提纲,了解行业竞争对该公司收入影响规模、下一步发展安排及偿债相关安排,截至发稿,对方未回复。