21世纪经济报道记者贺泓源、实习生徐鸿儒

资本市场对新乳业赴港上市显得冷淡,虽然这可能是国内首家A+H两地上市乳企。

4月2日,新乳业正式向港交所主板递交上市申请。此前,新乳业在公告中提到,赴港上市是为了深入推进国际化战略, 打造国际化资本运作平台,进一步提升公司资本实力。

可是,资本市场似乎对此事兴趣有限。

3月11日晚,新乳业宣布H股上市计划后,股价于次日暴跌9.21%至18.05元/股,盘中一度跌停。截至4月17日收盘,新乳业报收18.08元/股,跌幅1.20%。

需要注意的是,从业绩上看,新乳业实现了难得的逆势增长。

在2025年,新乳业营收同比增长5.33%至112.33 亿元;归母净利润同比增长35.98%至7.31 亿元。作为对比,在2025年,蒙牛营收同比下滑7.25%至822.45亿元。同期,光明乳业营收同比下滑1.58%至238.95亿元。

在分红上,新乳业更是慷慨。

若相关分红方案落地,2025年度新乳业分红总额预计将达到3.27亿元,分红总额比例占当年归母净利润的52.97%。

但新乳业的种种努力,看起来并未彻底打动资本市场。

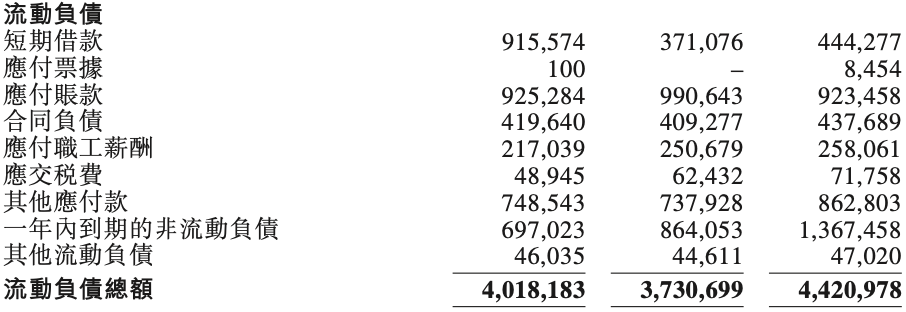

新乳业债务压力不低。数据来源:公司招股书

竞争变“重”

客观上,随着市场波动,乳业竞争正趋向白热化。

据欧睿数据,2024年我国液态奶行业规模为3442亿元,对应2011—2021年CAGR为7.2%。此后,液态奶行业需求阶段性承压,2022—2024年CAGR为-4.2%。尼尔森IQ数据显示,在2025年,乳品全渠道增速为-8.6%。

受此影响,新乳业也陷入了价格战。

招股书显示,新乳业低温奶的平均售价由2024年的每公斤11.4元降至2025年的每公斤11.2元。常温奶的平均售价主要从2024年的每公斤6.7元降至2025年的每公斤6.6元。

从营收来看,在2025年,新乳业低温奶的销售额达到60.49亿元,占比53.8%;常温奶销售额为44.46亿元,占比39.6%。

此外,为了增长,新乳业正进一步加大广告投放力度。

在2025年,新乳业的广告及市场推广费用达到12.63亿元,去年同期为11.19亿元。同期,蒙牛产品和品牌宣传及行销费用同比上升4.2%至74.105亿元。整个乳业的营销竞争都在加码。

此种环境下,新乳业实现增长就更显难得了。

新乳业提到,在2025年,其低温鲜奶、低温酸奶均取得双位数增长,高端鲜奶、“今日鲜奶铺”实现双位数增长,特色酸奶同比增长超过30%,尤其活润品类。

另外,受低价原奶与产品结构推动,在2025年,新乳业毛利率同比提升0.82pcts至29.18%。

以上种种,似乎都在显示着新乳业的竞争力。

债务到期

但新乳业的债务压力也在加码。

比如,新乳业的一笔可转债将于今年12月到期,目前余额7.18 亿元,最新转股金额仍为0。当前股价与最新转股价(17.88 元)极其接近,投资者缺乏转股动力。

此外,招股书显示,截至2025年末,新乳业的流动负债总额达到44.21亿元。其中,一年内到期的非流动负债为13.67亿元。

与之对应的是,新乳业货币资金正在流出。

招股书显示,新乳业的货币资金由截至2023年12月31日的4.395亿元减少至截至2024年12月31日的3.965亿元,并进一步减少至截至2025年12月31日的3.549亿元。种种变化的主要原因是,配合营运资金及营运需要,偿还借款导致银行存款减少。

新乳业的货币资金主要包括手头现金、银行存款及其他货币资金,其中,其他货币资金主要为子公司开具票据存放的保证金。

两相对比之下,新乳业的还债压力凸显。

“公司盈利获现能力不断提升,经营性现金流情况良好,银行授信充裕,尚未使用授信超46亿元,因此如果公司到期赎回可转债、进行兑付本息的操作,不会影响公司正常经营活动。”在4月2日的业绩交流会上,新乳业如此回应。

可要看到,用贷款还债,在某种程度上并未实际解决新乳业的债务问题。

这显示出新乳业通过赴港上市再募资的重要性。

在2025年,新乳业的资产负债率为56.51%,上年同期为64.61% ,在同类公司中处于较高水平。

好消息是,新乳业的资产负债率在近三年处于下降趋势。

并购道路

新乳业如此高负债率的背后是,其选择了并购扩张的道路。

在2001年-2005年,新希望集团开始涉足乳制品行业,通过并购安徽白帝、重庆天友、四川乳业、昆明雪兰、青岛琴牌等乳企,初步实现了全国性布局。

在2011—2022年,新乳业进入快速成长阶段,开启第二轮并购填补区域市场空白。陆续收购苏州双喜、湖南南山、朝日唯品等,并逐步扭亏为盈。2019年新乳业在深交所上市, 后第三轮并购入股现代牧业、澳亚,持续强化奶源布局。

不能回避的是,前述并购道路,需要靠发债来支撑。在一定程度上,这就是场豪赌。

回到新乳业来看,其选择并购道路也是不得已而为之。

有上海奶站老板向21世纪经济报道记者强调,新希望牛奶在上海是个“不知名”品牌,朝日唯品则在市场上有着相当竞争力。

新乳业招股书显示,以上海为代表的华东地区,是国内最大的区域性低温奶市场。华东地区的低温液态乳制品市场规模由2021年的272亿元增长至2025年的326亿元,复合年增长率为4.6%。

作为对比,新乳业大本营成都所在的西南市场,其低温液态乳制品市场规模由2021年87亿元增长至2025年的102亿元,复合年增长率为4.1%。

按2025年西南低温液态乳制品的零售销售价值计,新乳业在西南低温液态乳制品市场及低温鲜奶及酸奶细分市场中排名第一。按2025年华东低温液态乳制品的零售销售价值计,新乳业在华东低温液态乳制品市场中排名第五。按2024年至2025年低温液态乳制品的零售销售价值计,新乳业在华东市场中五大乳制品企业中录得最快增长率。

新乳业能突破华东市场,正是靠着收购来的朝日唯品。

走向海外?

眼下,除了还债,新乳业似乎还想募资向海外扩张。

2025年6月,新乳业副总裁张帅表示,新乳业希望能充分利用新希望集团全球资源布局来“轻装上阵”,以“快半步”的策略,关注东南亚等机会市场。

他提到,新乳业的国际化会分三步走。“首先是国际贸易双轮驱动。包括C端从华人超市到主流本地零售渠道,B端助力中式茶饮连锁品牌。第二步则是跨国经营,属地化营销。第三步是全球化经营。”张帅解释。

今年3月,新乳业实控人、新希望集团董事长刘永好亦向21世纪经济报道透露,新希望集团出海30余年,积累了大量经验。“我们产品的竞争力很强。我们 ‘向外竞争’的能力很强,通常我们在海外盈利能力比国内高,不同的产品、不同行业高10%到100%都有。”他说。

此外,刘永好表达了自己对乳业未来的乐观。

但要看到,新乳业对出海的预期显得相对谨慎。

“公司将基于全球行业格局、目标市场环境及自身资源禀赋,审慎评估、择机联动海内外布局,稳步构建国际化运营体系,打造新的增量突破。”在业绩会上,该公司称。

总体来看,随着乳业竞争加剧,新乳业确实需要募资,不管是为了还债还是发展。该公司的发展历程,让人看到了区域乳企走向全国的不易。

一定程度上,新乳业的下一步也在为所有的区域乳企探路。