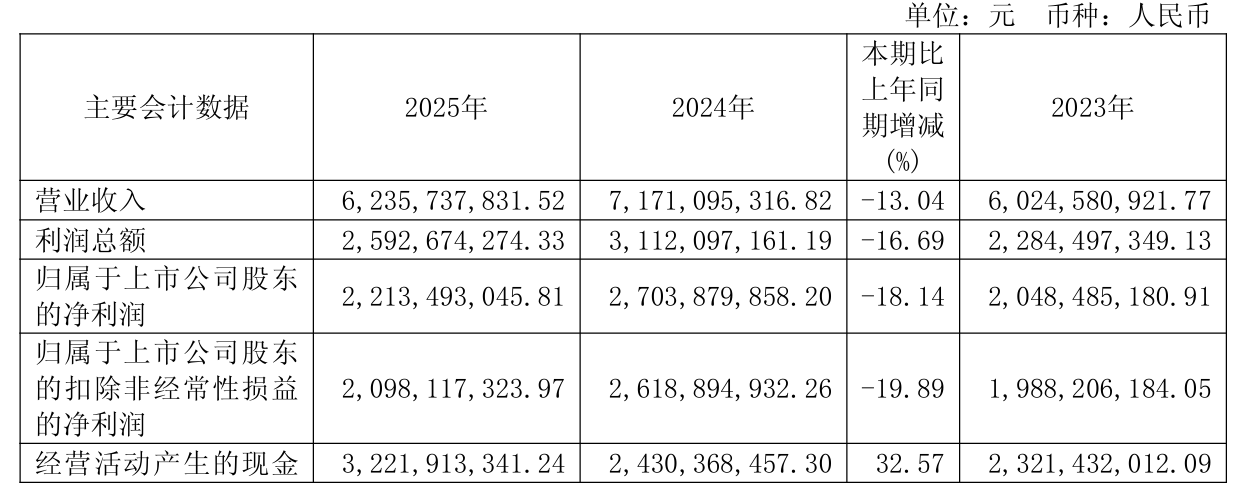

4月17日晚间,伟明环保(603568)发布2025年年度报告,公司全年实现营业收入62.36亿元,同比下降13.04%;归母净利润为22.13亿元,同比下降18.14%;扣非净利润为20.98亿元,同比下降19.89%。

单季度来看,公司第四季度营业收入为3.56亿元,同比下降68.4%;归母净利润为7855万元,同比下降86.8%;扣非净利润为2390万元,同比下降95.9%。

资料显示,浙江伟明环保股份有限公司于2015年5月28日在上交所上市,公司的主营业务是低碳环保技术、产品及服务,主要产品包括项目运营设备、EPC及服务。

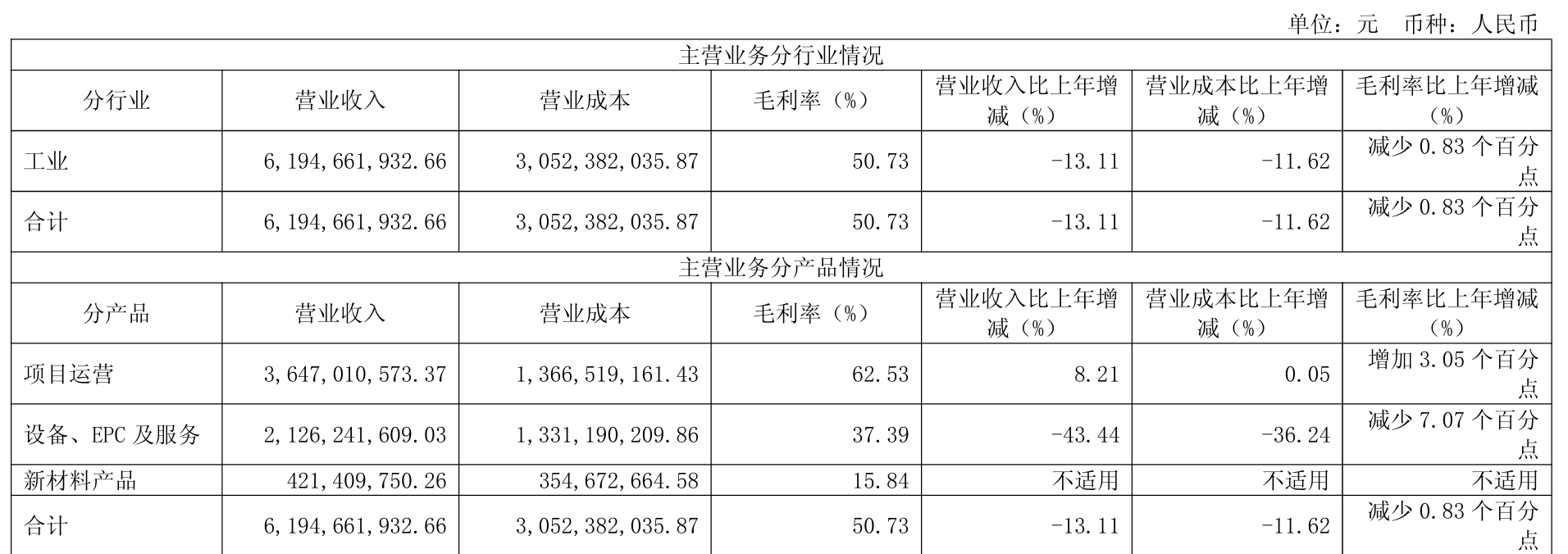

2025年度,公司着力推进环境治理、装备制造和新能源材料三大业务板块协同发展。公司环保项目运营收入36.47亿元,设备、EPC及服务收入21.26亿元,新材料产品收入4.21亿元。

盈利能力方面,公司主营业务毛利率50.73%,比上年减少0.83个百分点。具体产品来看,项目运营收入占比最高,营收同比增长8.21%,毛利率提升3.05个百分点;新材料产品规模较小,毛利率仅15.84%,盈利能力偏弱。

记者注意到,公司第二大收入来源设备、EPC及服务收入同比下滑43.44%的同时,毛利率锐减7.07个百分点,是拖累整体业绩的主要因素。

业绩承压的同时,伟明环保高额的应收账款暗藏隐忧。截至2025年12月31日,公司应收账款账面余额达34.09亿元,坏账准备2.61亿元,账面价值31.48亿元。

风险方面,伟明环保提示,公司在特许经营项目建设中需投入较大金额用于施工建设和设备采购。若因建筑材料、设备材料或人工成本大幅上涨,将导致成本上升,影响未来收益。同时,由于特许经营期限较长,运营期间可能面临上网电价下降、环保要求提高等问题。

尽管特许经营协议约定因政策、物价等因素可调整垃圾处置费标准,但受限于成本变化幅度、重新测算和协商程序,公司可能面临费用调整不及时或不到位的风险,进而影响收益。特许经营期限到期后,公司虽可通过协商继续取得经营权,但仍存在无法续期的风险,

此外,公司通过投资印尼高冰镍项目进军新材料领域,生产镍中间品。然而,该项目的投资、建设和生产面临多重风险,包括工艺技术革新、海外原材料供应、产品市场销售、资金外币汇兑以及所在国政治经济环境的稳定性等,可能导致项目盈利性存在不确定性。

二级市场上,截至4月17日收盘,伟明环保上涨0.47%报0.47%元/股,总市值约398.46亿元,近一年来公司股价累计上涨约24%。

来源:读创财经