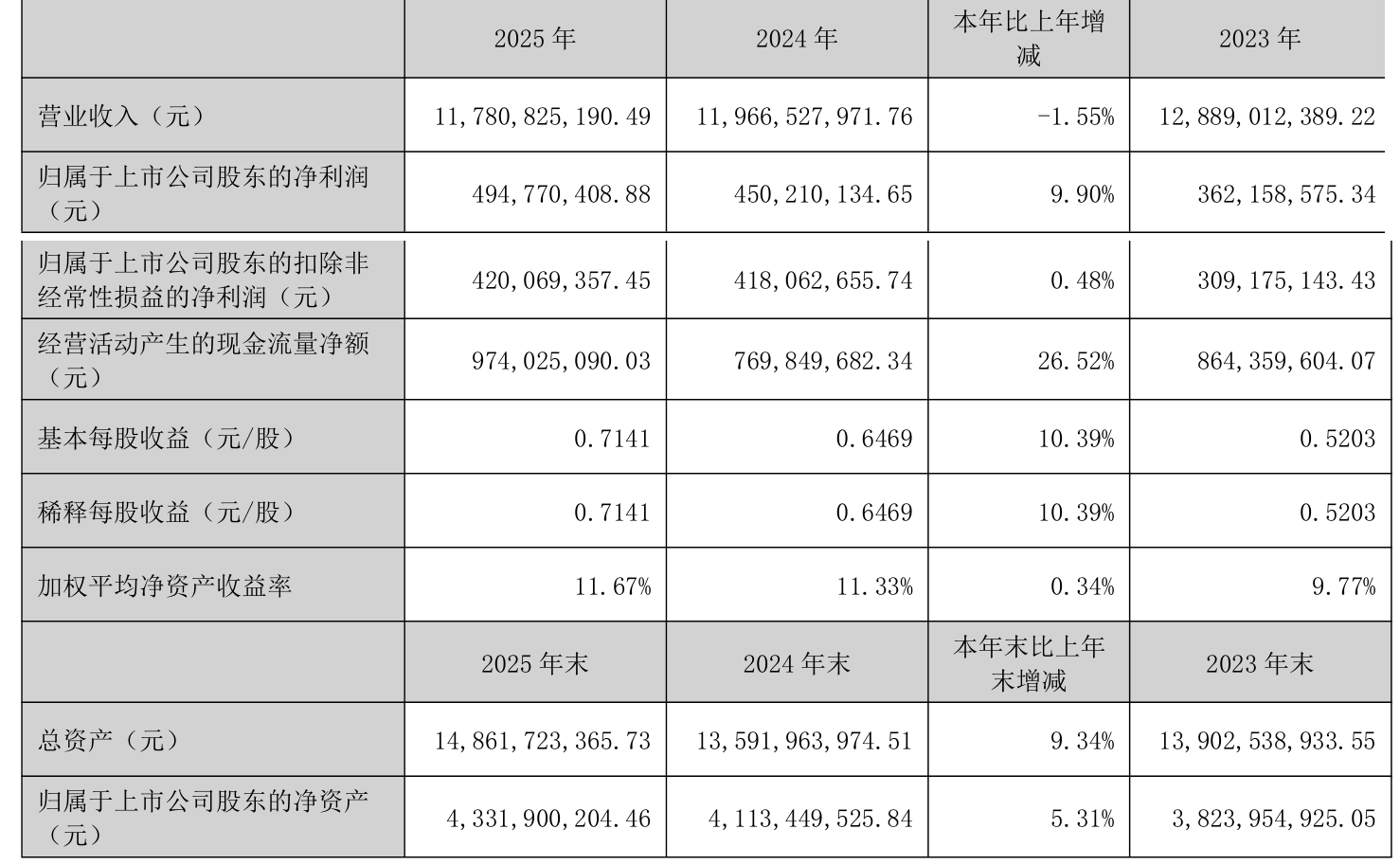

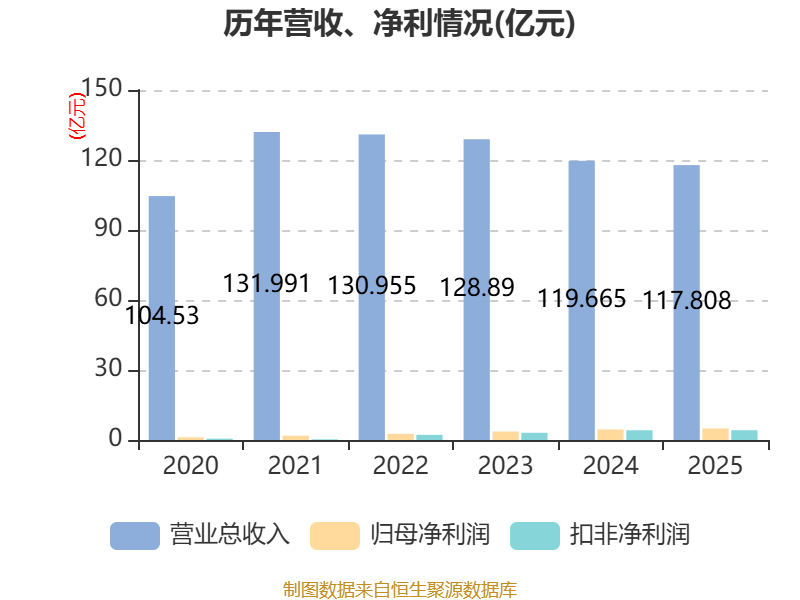

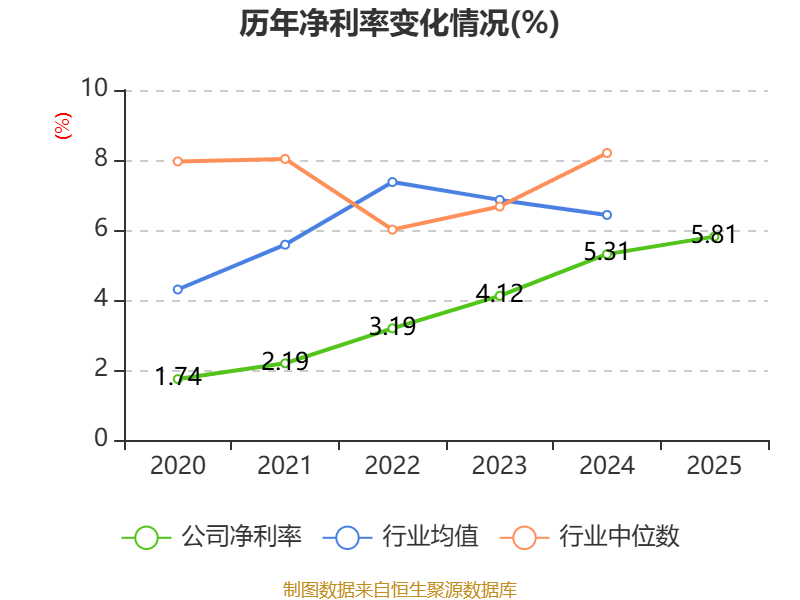

中证智能财讯长虹华意(000404)4月18日披露2025年年度报告。2025年,公司实现营业总收入117.81亿元,同比下降1.55%;归母净利润4.95亿元,同比增长9.90%;扣非净利润4.2亿元,同比增长0.48%;经营活动产生的现金流量净额为9.74亿元,同比增长26.52%;报告期内,长虹华意基本每股收益为0.7141元,加权平均净资产收益率为11.67%。公司2025年度分配预案为:拟向全体股东每10股派现3.3元(含税)。

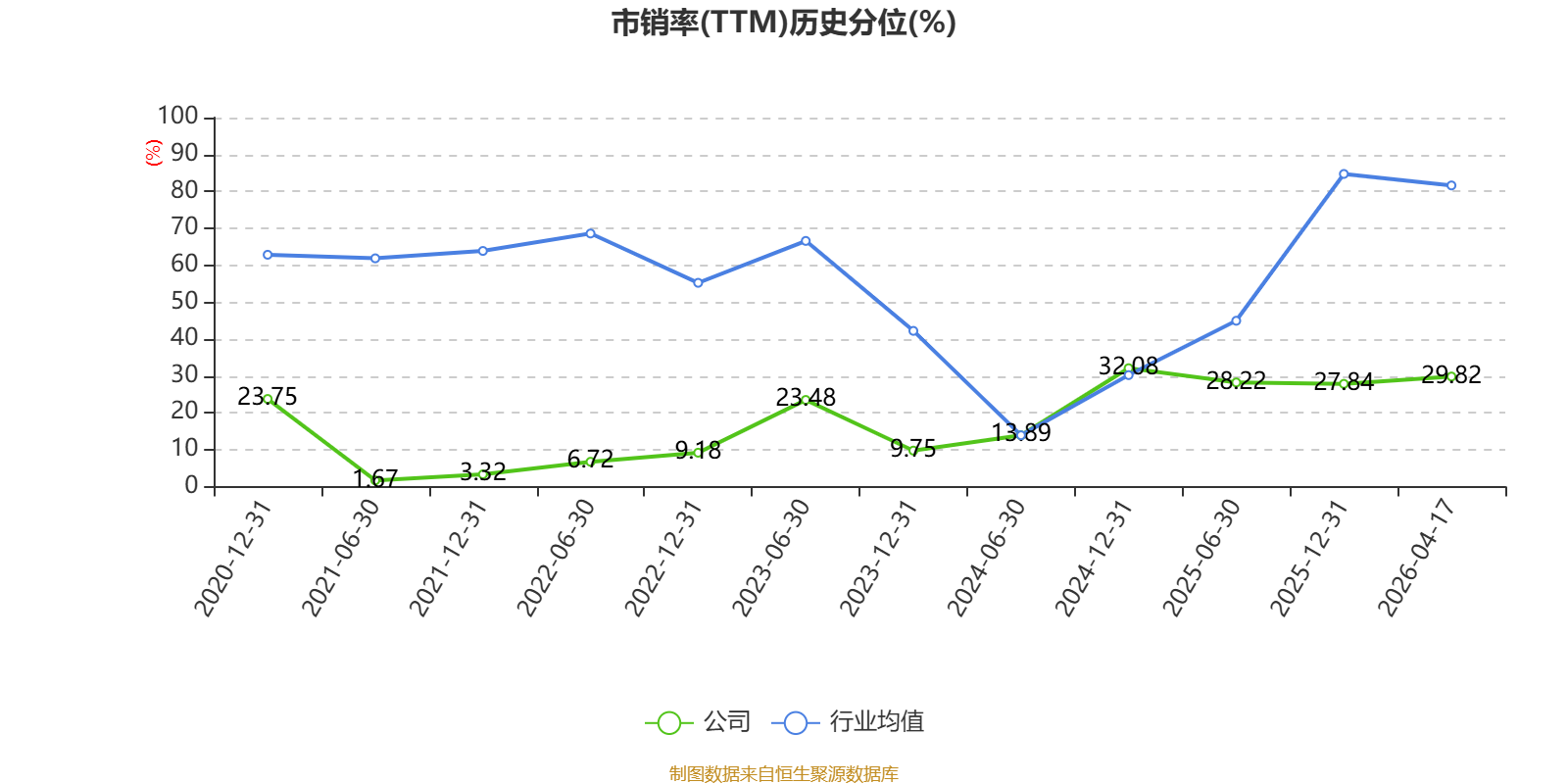

以4月17日收盘价计算,长虹华意目前市盈率(TTM)约为9.96倍,市净率(LF)约1.14倍,市销率(TTM)约0.42倍。

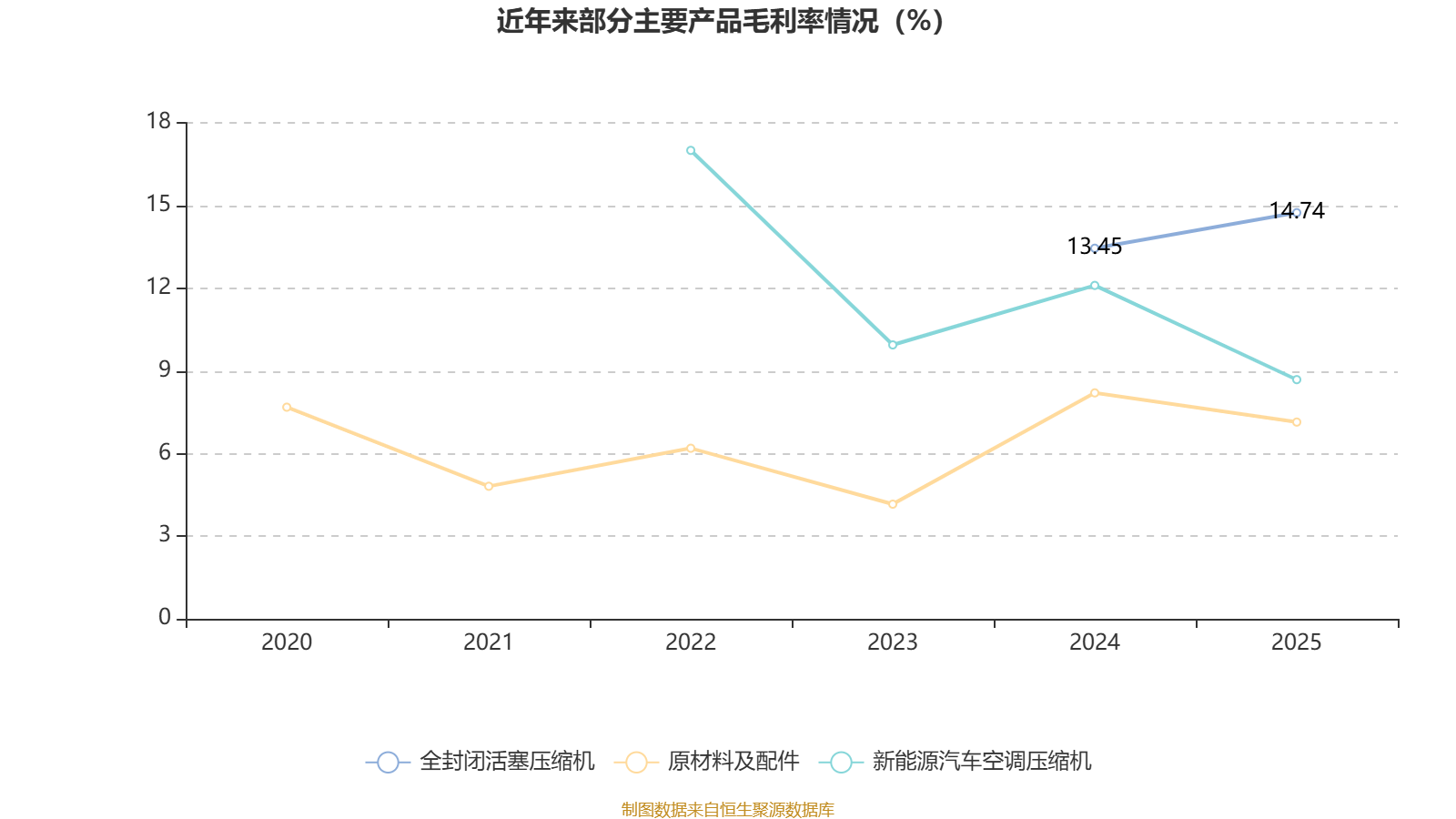

资料显示,公司主要业务包括全封闭活塞压缩机业务和新能源汽车空调压缩机业务。

数据显示,2025年公司加权平均净资产收益率为11.67%,较上年同期上升0.34个百分点。公司2025年投入资本回报率为9.98%,较上年同期上升1.35个百分点。

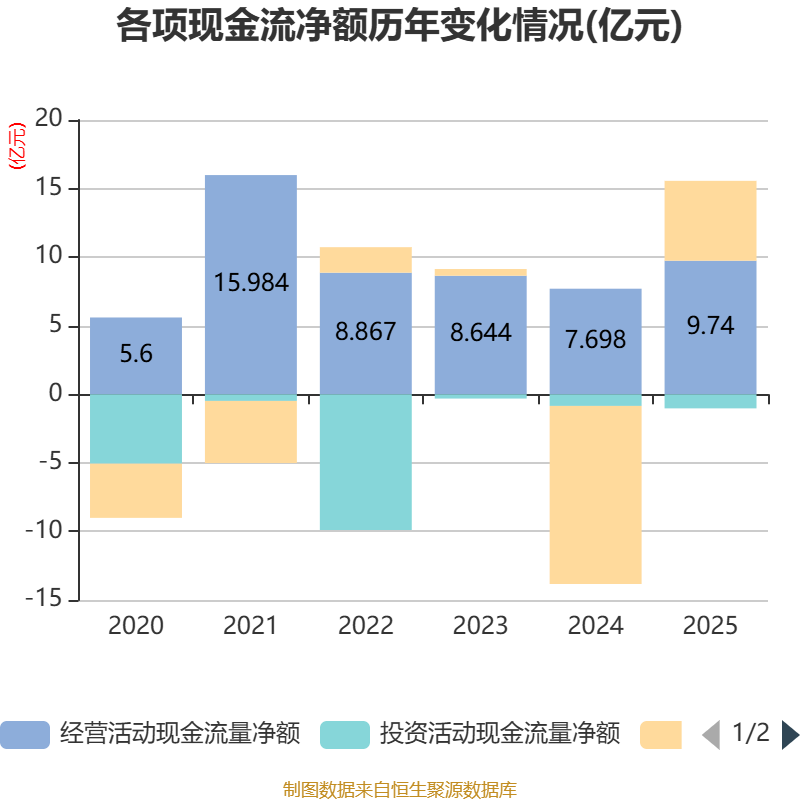

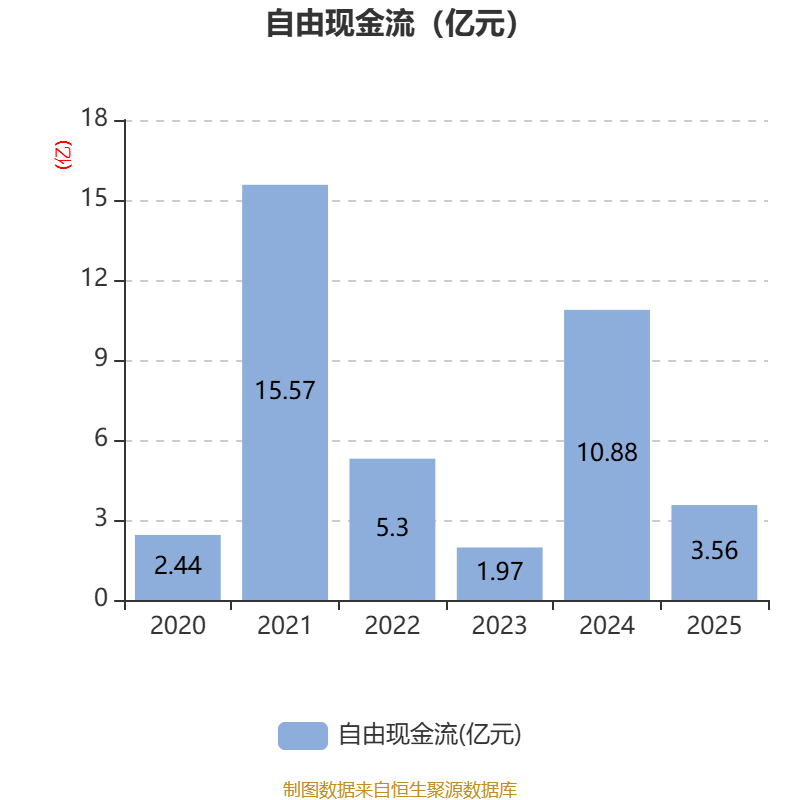

截至2025年,公司经营活动现金流净额为9.74亿元,同比增长26.52%;筹资活动现金流净额5.82亿元,同比增加18.81亿元;投资活动现金流净额-1.03亿元,上年同期为-8488.37万元。

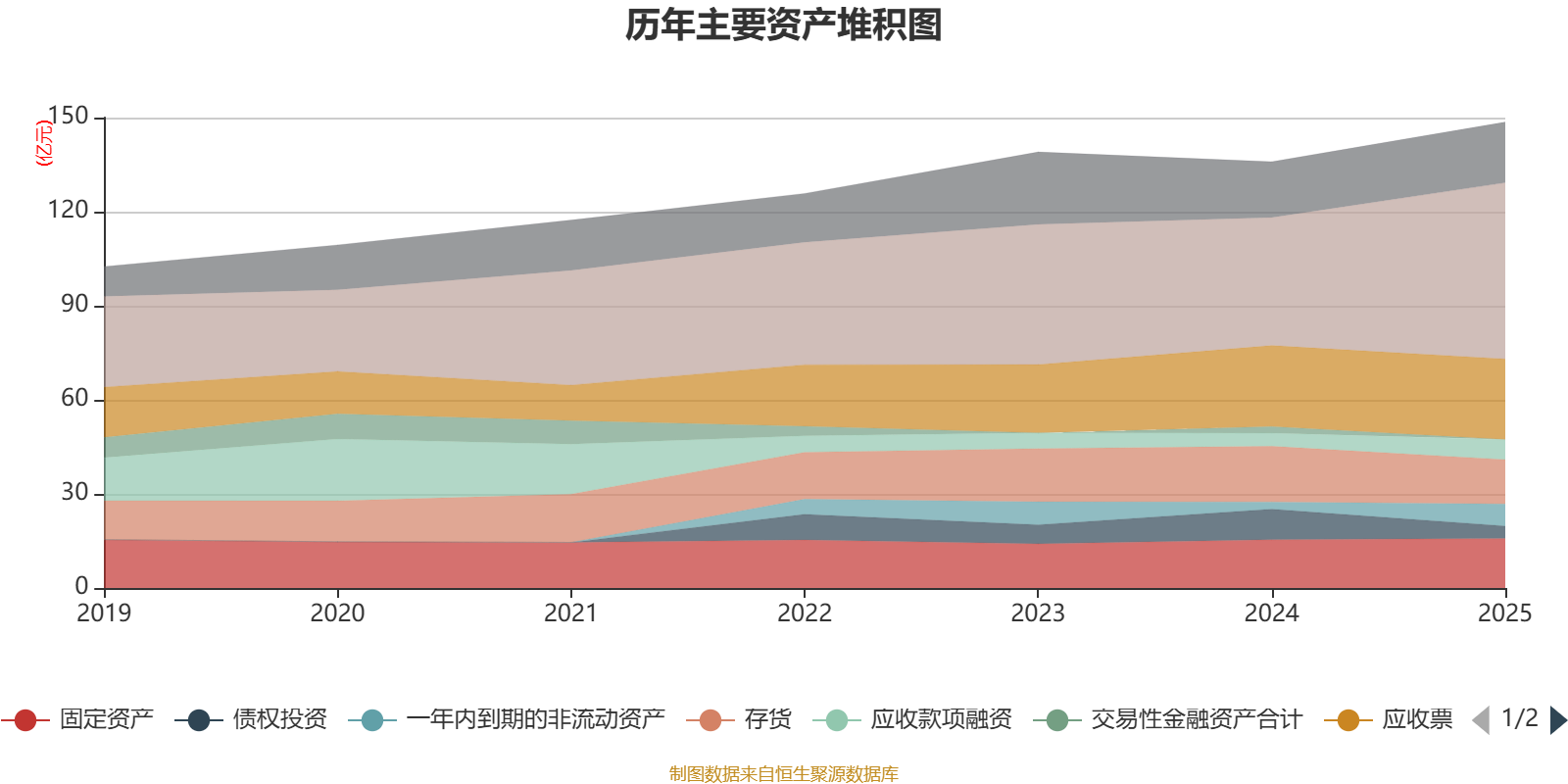

资产重大变化方面,截至2025年末,公司货币资金较上年末增加37.92%,占公司总资产比重上升7.84个百分点;债权投资较上年末减少59.16%,占公司总资产比重下降4.49个百分点;存货较上年末减少20.34%,占公司总资产比重下降3.55个百分点;一年内到期的非流动资产较上年末增加206.4%,占公司总资产比重上升3.06个百分点。

负债重大变化方面,截至2025年末,公司短期借款较上年末增加116.94%,占公司总资产比重上升5.03个百分点;应付票据及应付账款较上年末增加0.09%,占公司总资产比重下降3.93个百分点;长期借款占公司总资产的0.67%,上年末为0;一年内到期的非流动负债较上年末增加359.54%,占公司总资产比重上升0.46个百分点。

从存货变动来看,截至2025年末,公司存货账面价值为14.14亿元,占净资产的32.64%,较上年末减少3.61亿元。其中,存货跌价准备为5367.97万元,计提比例为3.66%。

2025年全年,公司研发投入金额为4.43亿元,同比增长23.97%;研发投入占营业收入比例为3.76%,相比上年同期上升0.77个百分点。此外,公司全年研发投入资本化率为0%。

2025年,公司流动比率为1.35,速动比率为1.18。

年报显示,2025年末的公司十大流通股东中,新进股东为时小恒、罗育文,取代了三季度末的张建军、广发多因子灵活配置混合型证券投资基金。在具体持股比例上,社保基金1903组合持股有所上升,香港中央结算有限公司、泰康人寿保险有限责任公司-分红-个人分红-019L-FH002深、江苏省柒号职业年金计划持股有所下降。

| 股东名称 | 持流通股数(万股) | 占总股本比例(%) | 变动比例(百分点) |

|---|---|---|---|

| 四川长虹电器股份有限公司 | 21299.5 | 30.602903 | 不变 |

| 绵阳科技城发展投资(集团)有限公司 | 2875 | 4.130771 | 不变 |

| 吴立莉 | 1470 | 2.112081 | 不变 |

| 社保基金1903组合 | 543.46 | 0.780837 | 0.393 |

| 詹静 | 533 | 0.765809 | 不变 |

| 时小恒 | 507.91 | 0.72976 | 新进 |

| 香港中央结算有限公司 | 308.67 | 0.44349 | -0.465 |

| 泰康人寿保险有限责任公司-分红-个人分红-019L-FH002深 | 292.97 | 0.420936 | -0.026 |

| 江苏省柒号职业年金计划 | 259.26 | 0.372502 | -0.005 |

| 罗育文 | 250 | 0.359197 | 新进 |

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。