财联社4月18日讯 指南针控股股东广州展新启动4%股份询价转让仅过去两天,初步结果正式出炉。这场面向机构的股份转让,为何认购规模仅达预期一半?34家机构的参与背后,有哪些考量?这都是公告发布后的关注点。

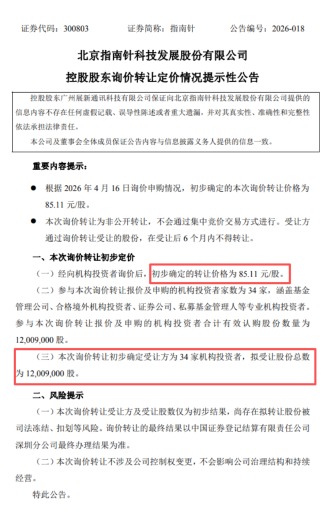

根据指南针4月17日发布的公告,本次询价转让初步定价为85.11元/股,共有34家机构投资者参与本次报价与申购,合计有效认购股份数量为1200.9万股。从结果来看,未达到本次拟转让2439.1677万股的上限,有效认购规模不足半数,与目标数量相差约1238.27万股。

图为询价转让定价情况。

如何看待认购的情况?

目前来看,参与机构阵容多元,类型覆盖基金管理公司、合格境外机构投资者、券商、私募基金管理人等主流专业投资机构。经统计,34家机构合计有效认购股份数量为1200.9万股,未达到本次拟转让2439.1677万股的上限。

根据转让规则,当有效认购股份总数少于拟转让数量时,全部有效认购中的最低报价即为本次转让价格,85.11元/股由此确定。本次初步确定的受让方即为上述34家机构,拟受让股份总数1200.9万股,最终受让结果以登记办理结果为准。

从目前结果来看,说明并非所有潜在机构都认可85.11元的定价水平。最终定价以全部有效认购的最低报价确定,也侧面印证了市场总体对这部分股份的承接力不及控股股东的初始预期。

不过也有观点提到,结合指南针当前的股价与市值背景来看,本次询价转让最终拿到近五成的有效认购,其实已经是超出部分市场谨慎预期的表现。34家专业机构参与报价,传递出对公司长期价值的基本认可;而定向询价的模式也避免了对二级市场的直接冲击,整体承接情况难言悲观。

为何询价转让?

本次询价转让事项最受关注的问题主要有三个,为什么要卖?卖股权的钱用来做什么?对于指南针有影响吗?在公告中,有一些解释:

关于为什么要卖,核心在于广州展新对指南针未来的发展与自身公司的债务化解。广州展新持有指南针39.38%股份,是公司控股股东。其他股权席位较为分散,股东持股比例全部低于1.2%,且相互之间持股差距极小,其中基本为专业机构投资者,涵盖QFII(香港中央结算)、公募ETF、私募基金等主流机构类型,个人股东仅隋雅丽1人。

关于钱的用处,广州展新在公告中明确本次转让资金的具体用途,首要用途为认购指南针拟非公开发行的可续期公司债券;用于偿还广州展新自身存量股票质押款;若有剩余资金,将持续投入支持指南针主营业务发展。

今年年初,指南针拟面向专业投资者非公开发行可续期公司债券,规模不超10亿元,募资用于增资麦高证券、先锋基金及补充流动资金,主承销商代销,发行后拟申请挂牌转让。发行旨在拓宽融资渠道、优化债务结构,对公司经营无重大影响。

债务方面,截至2026年2月,广州展新累计质押指南针股份为1233万股,占其持股总数的5.13%,且已办理质押展期,到期日延至2027年。这更是市场关注的本轮询价转让的重要原因所在。

关于影响,控股股东控制权基础比预期更稳固。本次转让不涉及公司控制权变更,不会影响公司治理结构和持续经营。本次转让不存在导致公司控制权变更的情形。广州展新转让股份仅占其自身持股的10.16%,转让完成后仍持有指南针股权约37.42%。控股股东地位稳固,公司实际控制人未发生变化,董事会结构、经营决策机制均保持不变。

从二级市场影响来看,本次转让为非公开定向转让,不直接冲击二级市场交易,且受让股份设置6个月锁定期,有效规避了短期集中减持对股价的扰动,符合创业板上市公司股份转让的监管导向。

定增计划终止备受关注

有受访人士提到,指南针此前拟推进的29.05亿元定增计划已于2025年10月终止并撤回申请文件,该笔募资原计划全部用于增资全资子公司麦高证券,是公司重要的大额融资渠道。这或是这次询价转让的一个重要背景。

定增终止后,原有资本补充路径中断,尽管麦高证券2025年通过非公开发行次级债券不超过6亿元来补充流动资金。但叠加公司仍需推进可续期公司债券发行、麦高证券业务发展存在持续资金需求,同时控股股东广州展新面临存量股票质押款偿还压力,多重资金缺口共同推动控股股东启动本次4%股份询价转让,以市场化方式筹措资金,填补融资空白、保障自身债务化解与上市公司业务发展的资金需求。