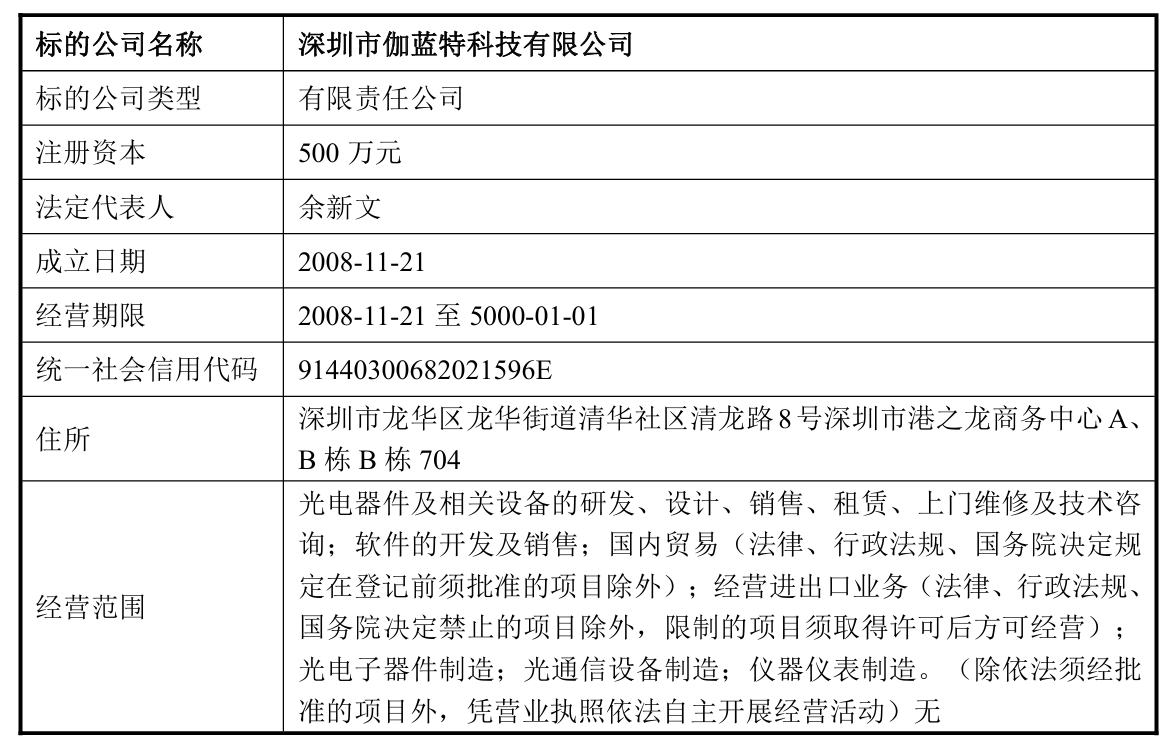

4月17日晚间,“测量仪器龙头”华盛昌(002980)发布公告称,公司拟以4.6亿元收购深圳市伽蓝特科技有限公司(下称“伽蓝特”)100%股权,后者专注光通信模块和光芯片测试,伽蓝特的审计评估工作已经完成。

2月27日,公司与伽蓝特股东余新文、张松伟、林小龙及史开贵签署了《股权收购意向协议》,拟以现金方式收购伽蓝特100%的股权。

同日,公司控股股东、实控人袁剑敏与伽蓝特创始股东余新文签署《股份转让协议》,约定袁剑敏通过协议转让方式向余新文转让5%公司股票。协议转让事项以目标公司收购事项完成为实施的前提条件。

4月17日,公司与上述各交易方签署了附条件生效的《购买资产协议》,交易对价合计为4.6亿元。值得一提的是,截至评估基准日2025年末,伽蓝特股东全部权益账面价值为5004.36万元,评估值却达4.72亿元,增值率高达843.18%。

公告介绍,伽蓝特是一家专注于光通信测试设备研发、生产和销售的高新技术企业,深耕光通信产业核心测试装备领域,其核心产品全面覆盖100G/400G/800G/1.6T 高速光模块、硅光晶圆芯片的研发验证与量产测试,尤其擅长高速率光通信器件全流程自动化测试方案的研发与落地。

华盛昌展望,本次交易完成后,公司业务将拓展至高端光通信测试设备核心领域,积极进行光通信测试行业的技术研究和前瞻布局,持续进行新技术、新产品的开发与应用,有利于加快公司战略升级,分享AI算力产业、高速光通信行业发展带来的成长红利。

本次交易设置业绩承诺,业绩承诺人承诺标的公司在2026年度、2027年度和2028年度累计实现的净利润不低于1.15亿元,业绩承诺期内年均目标净利润3833万元。业绩补偿以标的公司三年累计实现的净利润为考核依据。

风险方面,华盛昌提示,由于本次交易属于非同一控制下的企业合并,本次交易将形成商誉,若未来标的公司经营情况恶化,经营业绩低于预期,公司可能存在商誉减值的风险,对公司的当期利润产生影响。

资料显示,华盛昌于2020年4月在深交所上市,主营业务为测量仪器仪表的研发生产,涵盖红外热像仪、激光测距仪、环境检测仪等品类,应用于电子电力、医疗健康、轨道交通、智能物联等专业领域,为测量仪器领域龙头。

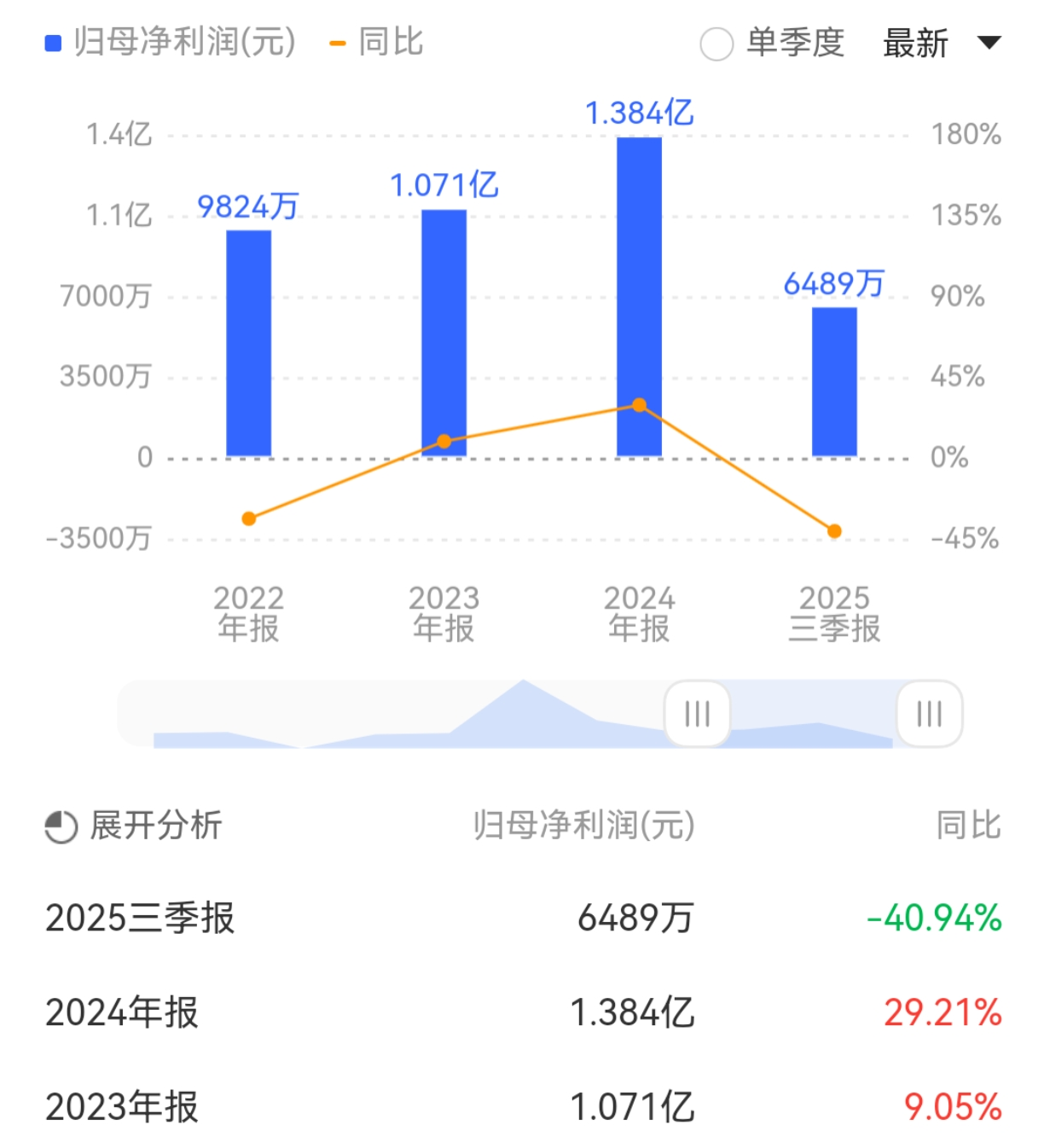

业绩方面,华盛昌的增长曲线在2025年陡然“变脸”。连续三年稳步增长后,公司三季报交出了一份营收利润“双降”的答卷。

收入端率先拉响警报。前三季度营业总收入5.3亿元,同比下滑5.49%;其中,第三季度单季营收1.81亿元,同比骤降20.7%,降幅较上半年显著扩大。中美关税持续升级,公司海外出货明显受阻,成为营收承压的主因。

利润端的情况则更为严峻。前三季度归母净利润6489万元,同比大幅下滑40.94%;扣非净利润同比下降近四成。若聚焦第三季度,归母净利润仅2142万元,同比锐减逾53%。除关税冲击外,研发费用的持续加码,也进一步挤压了公司当期的盈利空间。

二级市场上,截至4月17日收盘,华盛昌“10cm”涨停报73.12元/股,总市值约138.49亿元,近三个月公司股价累计上涨约224%。