4月17日,据北交所官网,成都德芯数字科技股份有限公司(下称“德芯科技”)回复第三轮问询函,公司连续两年业绩下滑、下滑趋势是否扭转,收入确认准确性等情况受到监管层的进一步关切。

招股书介绍,德芯科技成立于2008年4月21日,主要从事数字电视、专业视听、应急广播等专业级音视频信号处理软硬件一体设备与系统集成的研发、制造及销售。

公司在国内数字电视及应急广播领域的终端客户主要为国家、省、市及县各级广电部门、宣传部、融媒体中心、广播电视台、广播电视运营商等政府部门、事业单位及国有企业;在专业视听领域的终端客户主要为以酒店为代表的行业客户。

连续两年业绩双降

下滑风险受关切

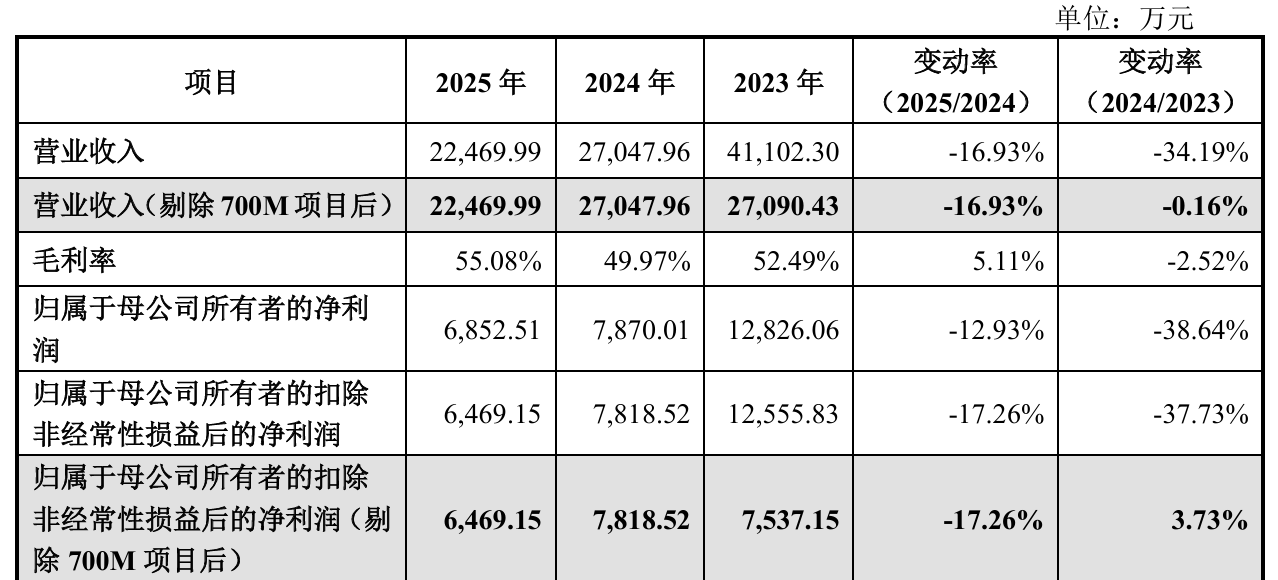

业绩方面,2023年至2025年(下称“报告期”),公司营业收入分别为4.11亿元、2.7亿元和2.25亿元,下滑态势显著;扣非净利润为1.26亿元、7818.52万元和6469.15万元,分别同比下滑37.73%、17.26%。

德芯科技解释称,公司前述业绩变动并非因为持续经营能力发生重大不利变化,而是受2023年特殊项目收入消退、产品结构战略性调整以及与主营业务关系较弱的财务费用影响等综合影响所致。

鉴于“全国地面数字电视700兆赫频率迁移项目”系特殊业务事项且集中在2023年全部完成项目验收并当期确认收入1.4亿元。若剔除该特殊事项影响,公司2023年至2025年营业收入分别为2.71亿元、2.7亿元和2.25亿元,净利润分别为7537.15万元、7818.52万元和6469.15万元。

对于2025年的净利润同比减少1349.37万元,公司指出,主要受利息收入下滑影响,财务费用拖累利润723.91万元;若剔除该因素,主营业务实际减少625.46万元,降幅约8%。

监管层要求,说明公司业绩下滑趋势是否已得到扭转、对公司经营存在不利影响因素是否已消除,说明业绩是否存在进一步下滑风险,充分揭示期后业绩下滑风险。

德芯科技表示,截至2025年末,公司数字电视业务在手订单已大幅恢复,较2024年末同比大幅增长,业务恢复态势显著,公司预计2026年经营业绩将较上年恢复增长。

同时,公司审慎提示,受财政预算或资金到位情况以及公司基于风险控制主动减少项目承接影响,公司数字电视及应急广播业务存在业绩下滑风险。

收入确认遭“回头问”

实际执行与合同存差异

根据申请文件及问询回复,报告期内,较多主要客户收入确认实际执行情况与合同约定存在差异。

值得一提的是,公司收入确认准确性遭遇“回头问”,监管层要求其重新厘清收入确认时点与合同约定的差异。公司需披露报告期内跨期销售的金额及占比,说明是否存在延迟或提前验收的情形。

此外,公司还需解释为何部分项目以初验时点确认收入、部分却以终验时点入账,收入确认标准是否前后一致,会计政策执行是否具有连贯性,以回应合规性质疑。

德芯科技坦言,2023年度公司项目实际验收时点与合同约定的验收时点存在较大差异以及相关项目实际验收时点与合同约定的验收时点不处于同一会计期间的收入金额及占比均相对较低,2024年及2025年相关情形收入占比有所上升。

报告期内,受项目实施周期、客户需求变化、客户对项目的整体进度安排等因素影响,部分项目实际验收时点与合同约定的验收时点存在一定差异,但公司均严格按照收入确认的具体原则在客户完成验收时点确认收入,不存在跨期提前确认收入、分阶段确认收入或延后确认收入的情形,且相关合同均已履行完毕。

德芯科技强调,公司均根据合同或协议约定,以项目或设备通过验收或最终验收进行收入确认,不存在以初验作为收入确认时点的情形,公司收入确认方式符合《企业会计准则》的相关规定,相关会计政策保持了一贯执行。