4月17日,欧莱新材(688530)股价大涨13%,截至收盘报35.75元/股。

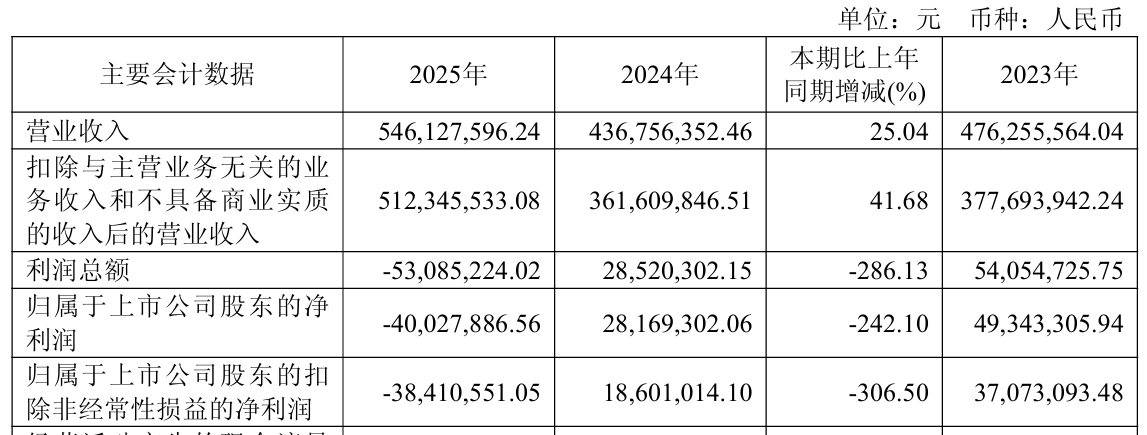

当日晚间,公司交出上市以来首份净利亏损的业绩报告。数据显示,公司2025年实现营业收入5.46亿元,同比增长25.04%;归母净利润为-4,002.79万元,同比减少242.10%;扣非净利润为-3,841.06万元,同比减少306.50%。

年报指出,2025年,公司主营业务毛利率下滑至9.80%,同比下降12.89个百分点,系原材料价格大幅上涨叠加合肥、乳源募投项目产能爬坡所致。该阶段带来材料成本、折旧及人工费用同步上升,对利润形成持续侵蚀。

在主营业务方面,公司核心业务主要包括三大板块:高性能靶材、高性能金属、前沿科技领域关键材料与核心零部件。报告期内,主营业务收入5.12亿元,同比增长41.68%。其中,溅射靶材实现收入2.64亿元,同比下降7.34%;金属材料及加工件实现收入2.07亿元,为公司新增业务板块。市场分布方面,境内收入占比97.0%,境外仅占3.0%,全球化布局未现结构性变化。

此外,本期归属于上市公司股东的净资产较上年同期下降5.83%,总资产较上年同期增加24.24%,主要系报告期内资产折旧等运营成本增加,同时短期借款增加所致。

欧莱新材表示,报告期内公司营业收入同比增长25.04%,主要系公司在高性能金属、前沿科技领域关键材料与核心零部件两大新业务板块市场拓展,本次业绩亏损为阶段性、暂时性因素导致。

资料显示,广东欧莱高新材料股份有限公司成立于2010年,公司2024年在上交所上市,是国内少数实现 G5-G11全世代线显示靶材全覆盖的本土厂商,核心产品铜靶、铝靶、钼及钼合金靶,已实现对京东方、华星光电、惠科等国内所有主流面板厂商的覆盖。

读创财经注意到,近年来,公司业绩呈现一定波动性。2020年至2024年,公司分别实现净利润2203.72万元、5048.17万元、3532.31万元、4934.33万元和2816.93万元。但进入2025年,公司净利由盈转亏。

纵观三年发展,欧莱新材经营呈现清晰分化特征:收入端扩张趋势明确,规模成长步伐坚定;利润端持续下行,短期盈利修复挑战较大。

来源:读创财经