美伊战争爆发以来,中东局势成为影响市场走向的核心变量。3月中上旬中东局势恶化,市场风险偏好回落、全球风险资产普遍调整。随着3月下旬伊实现阶段性停火,局势缓和预期发酵,市场逐渐步入反弹,3/23以来上证最大涨幅7.0%、创业板指更达17.6%。当前反弹到哪一步了?后续行情方向与节奏如何?本文将对此作一探讨。

中东局势缓和预期发酵,近期市场迎来明显反弹。2月末以来地缘冲突对股票资产风险偏好形成压制,随着中东局势进一步恶化,伊朗封闭霍尔木兹海峡,国际油价快速上行。高油价持续引发市场对滞胀风险担忧,全球权益市场普遍出现大幅波动,3/23日上证指数创下年内低点3794点。

3月下旬以来随着地缘冲突缓和,市场逐渐步入反弹。3月下旬以来地缘冲突缓和预期持续发酵,4月8日美伊达成临时停火协议,并于4月11日开启首轮谈判。随着冲击市场情绪的关键因素出现积极变化,全球股市风险偏好开启快速回升,各大市场均迎来明显反弹,其中A股涨幅也较为可观,3/24以来万得全A涨幅9.0%、恒指为8.3%,标普500为7.0%。从行业表现看,美伊阶段性停火后市场风偏抬升,市场风格转向成长,科技成长板块成为领涨板块,A股中通信(4/8至今涨幅为19.5%,下同)、电子(15.7%)、电力设备(12.1%)、计算机(9.6%)等科技成长板块涨幅居前。港股中信息技术(11.0%)行业同样大幅领涨。

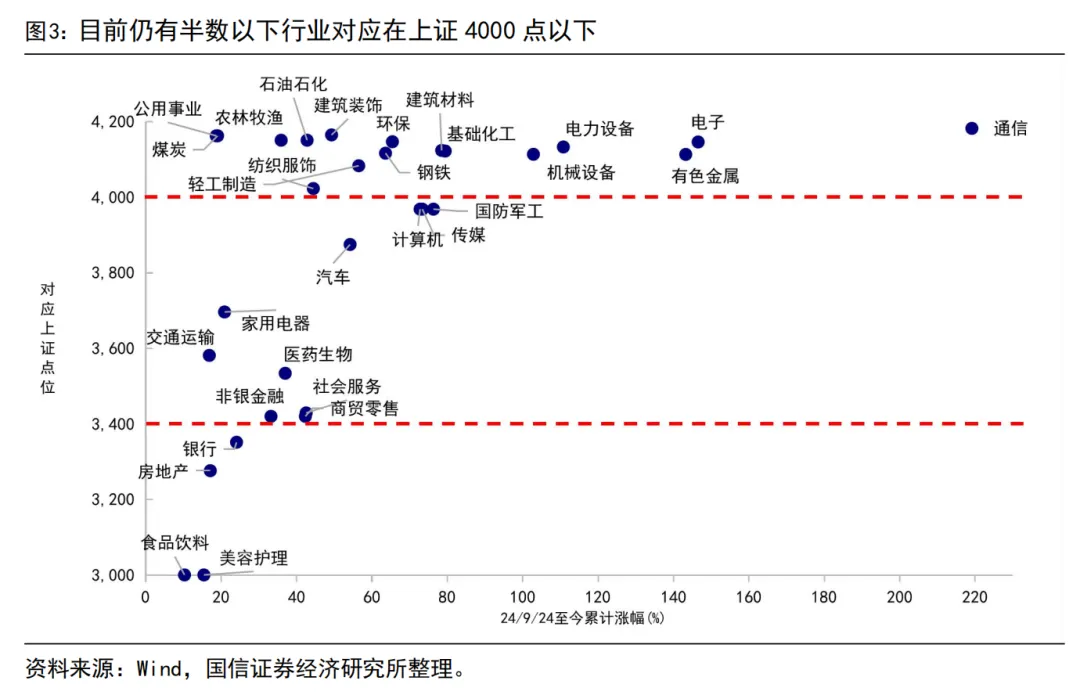

当前仍是局部性反弹,行业结构分化仍大。近期市场迎来反弹,但分行业看是局部性反弹,行业结构分化较大,我们分别从一级行业所处位置等维度,来观测目前不同行业反弹到何处。

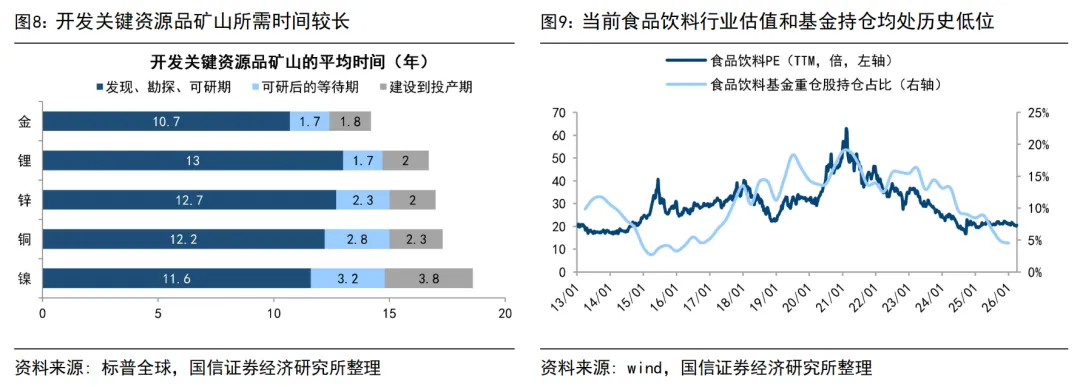

从当前行业所处位置来看,仍有半数行业对应上证4000点以下。我们以行业指数最近一次处目前相同价格水平时,对应的上证点位来衡量,目前行业指数价格仍对应上证4000点以上的申万一级行业个数为16个,占比为53%,其中主要涵盖电子(行业对应上证指数4123点,下同)、通信(4183点)、电力设备(4133点)等硬科技制造板块,基础化工(行业对应上证指数4123点,下同)、石油石化(4151点)、煤炭(4163点)等顺周期板块同样保持高位。行业指数价格3500-4000点的申万一级行业7个,占比在两成左右,其中包括计算机(3969点)、传媒(3969点)等软件行业,以及汽车(3875点)、家电(3697点)等中高端制造板块。指数价格低于3500点以下的申万一级行业为7个,占比同样在两成,主要是食品饮料(3001点)、美容护理(3346点)及房地产(3277点)等内需板块。

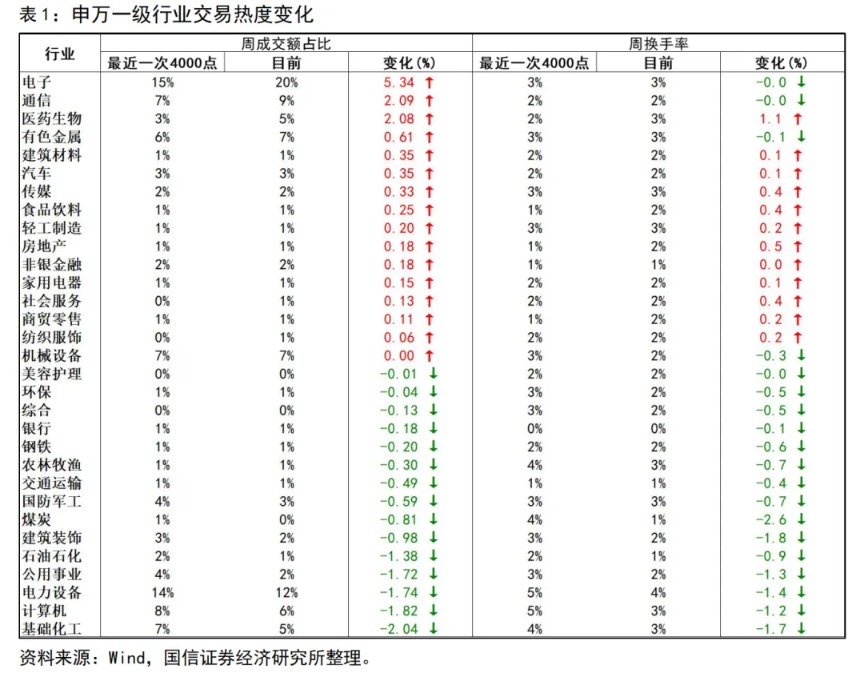

从行业市场热度来看,同样有半数左右行业热度低于4000点时水平。我们以上证在最近一次在4000点附近时(3月中旬),各行业的成交额占比、周换手率为基准,对比目前各行业的交易热度变化。从一级行业情况看,行业热度在4000点以上的行业占比在五成,其中主要涵盖科技板块,如电子(周成交额占比较最近一次4000点上升5.3pct,换手率为-0.0pct,下同)、通信(2.1pct、-0.0pct)、传媒(0.3pct、0.4pct)等;另外,部分消费板块的行业热度也出现升温,如医药(2.1pct、1.1pct)、食饮(0.3pct、0.4pct)。另有半数一级行业热度较上一次4000点出现下降,其中主要分为两类:基础化工(-2.0pct、-1.7pct)、公用事业(-1.7pct、-1.3pct)等休整期间表现更优的板块,较前期热度则出现明显降温;另外,尽管本轮反弹中计算机、电力设备等行业表现较好,但目前计算机(-1.8pct、-1.2pct)、电力设备(-1.7pct、-1.4pct)较此前交易热度仍有一定差距。

转机已在四月出现,市场将震荡向上。我们在二季度策略展望报告《不畏浮云遮望眼-20260405》中指出3月A股下跌性质属于牛市中后期的四浪回调,二季度有望见到积极信号出现,风雨之后将重见阳光。在上周周报《转机就在四月-20260411》中进一步明确当前牛市氛围还在,市场在4月将迎来向上转机。近期市场表现也印证我们前期判断。当前中东局势正逐渐走向缓和,市场对战争的冲击或将逐步钝化,市场底部或已探明,反弹有望继续、市场震荡向上。

当前市场仍处在牛市氛围中。历史上看牛市转熊市需要看到在整体股市情绪过热、宏观环境明显走弱等信号。就本轮情况而言,宏观层面看,26年中美宏观政策仍有望延续宽松积极;市场面看,与历史牛市高点相比,目前牛市时空和市场情绪指标均未达到极致,因此牛市氛围有望延续。

内外积极因素正不断积累。海外方面,中东局势正逐渐缓和,4月17日伊朗宣布对所有商船开放霍尔木兹海峡,美国称与伊朗正就一份旨在结束战争的计划进行沟通。以色列也宣布,全国范围内的战时限制措施已基本解除。往后看,外部环境缓和,叠加5月中旬中美领导人会晤,这有望推动市场风偏回升。国内来看,年初以来我国经济数据实现平稳开局,一季度GDP增速达5%,3月工业增加值同比增长5.7%,保持高增长,3月PPI当月同比为0.5%,自2022年10月以来首次转正。4月17日发改委表示“下一步要着力扩大国内有效需求...推动符合条件的重大工程项目尽早开工建设”,国内稳增长政策发力正推动基本面改善。

结构上,科技成长领域或更优。伴随着风险偏好修复,产业趋势向上的科技成长等高景气主线弹性更大。3月以来地缘冲突扰动市场风险偏好,科技成长板块调整较大,2/28-3/23期间A股计算机跌幅为15.3%、电子为13.9%。随着市场情绪回暖,4月初以来活跃资金已转为明显流入态势,3月跌幅较大的科技成长在市场由守转攻中或具备更大弹性。具体可关注以下几个细分领域:一是算力硬件及上游能源电力,AI应用繁荣将提升对算力及能源电力的需求,1-3月我国锂电出口累计同比增速为50.4%、风电机组为45.2%,能源电力需求望支撑相关行业延续高景气;二是AI应用,当前以AI为代表的科技产业正处在新一轮向上大周期中,借鉴12-15年科技行情,AI浪潮有望向应用端扩散。

另外,阶段性重视安全考量下的战略资源品、以及白酒地产相关板块。资源品方面,外围环境复杂背景下,资源品安全溢价有望长期上行,叠加国内反内卷政策落地,新兴需求等支撑商品价格,战略资源品板块有望持续受益。白酒地产方面,结合前文提出白酒地产行业位置和市场热度均处在历史低位,扩内需政策提振下老登资产或存在预期反转可能。两会报告将“扩内需”置于首位,近期扩内需政策持续发力,当前消费、地产基本面已出现改善迹象,在政策支持和积极催化下,低估的地产白酒或有阶段性修复机会。

风险提示:地缘局势恶化超预期、国内经济修复出现波动。