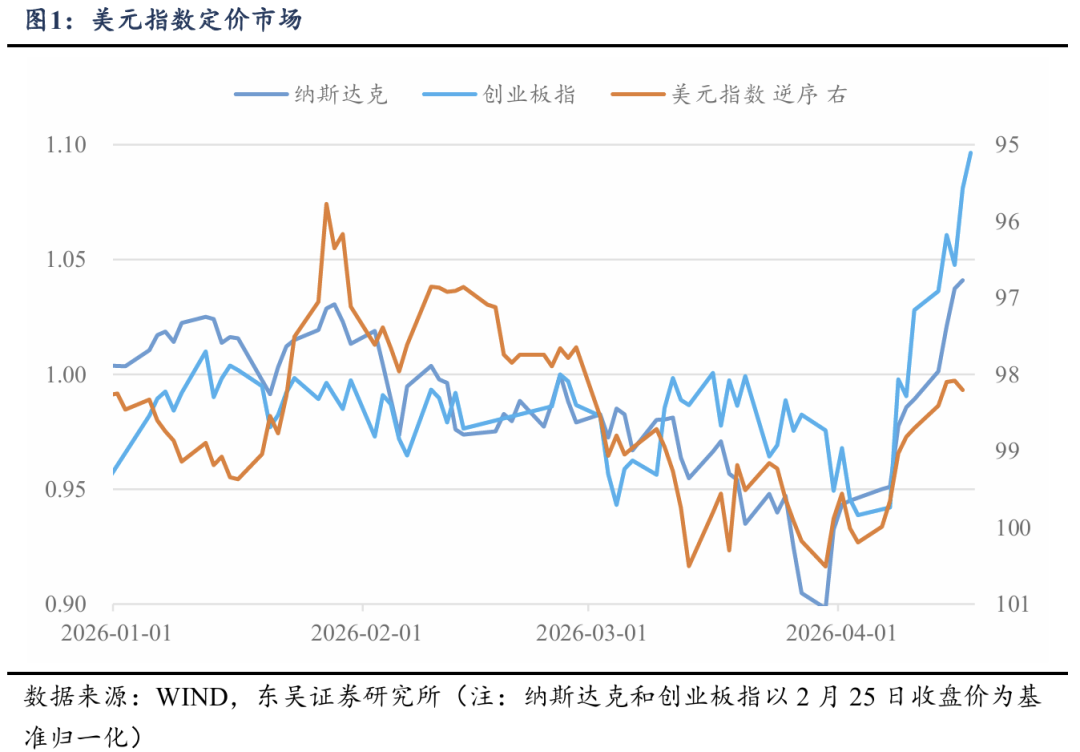

回顾美伊冲突以来的市场表现,从高度绑定油价波动,到逐步对美伊两方言论钝化脱敏,底层逻辑仍锚定美元强弱变化。近期美伊两方开始进入和谈节奏,市场开始定价油价回落的弱美元交易,迎来了这一轮强势的反弹行情。但战争尚未定论,我们剖析风险冲击以来的表现结构,梳理当前市场定价的核心线索:

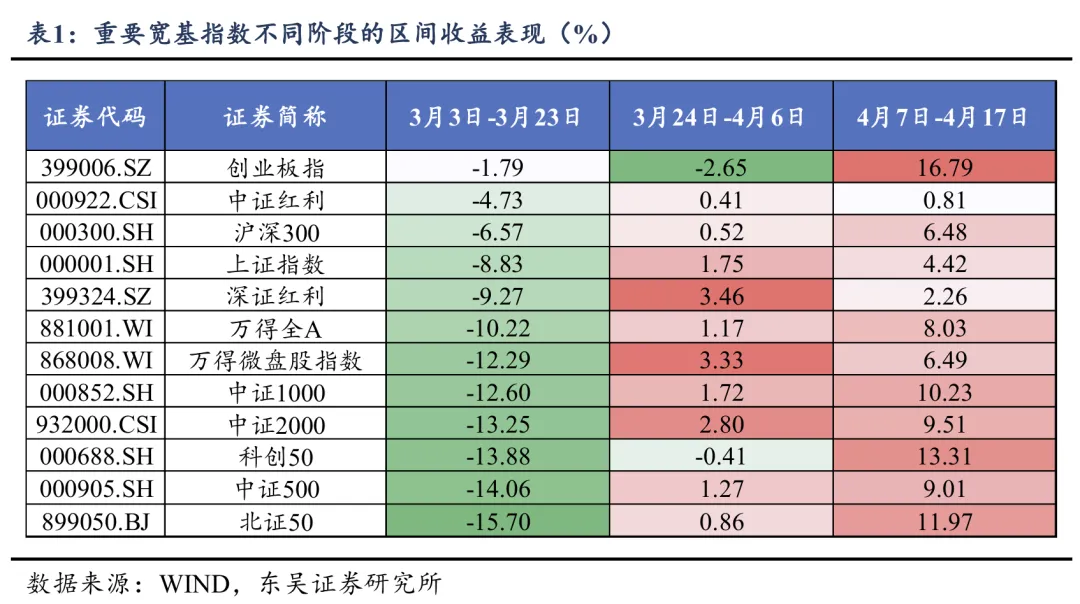

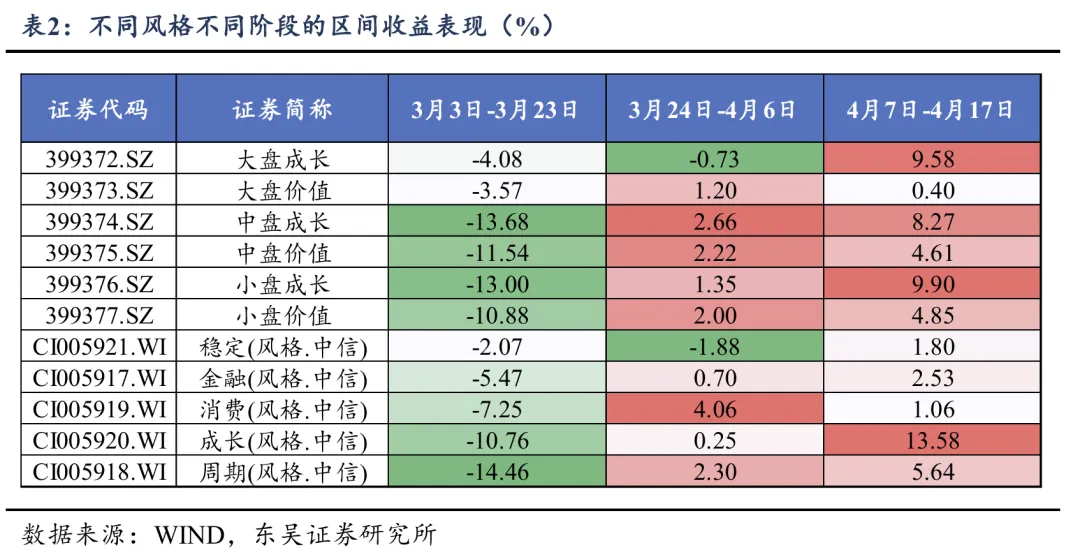

第一阶段(3月3日-3月23日):风险冲击,全面调整,定价能源安全

风险冲击,市场全面调整。全A个股的下跌中位数为-13.14%、均值为-11.66%;从风格表现看,周期和成长风格大幅调整,稳定风格相对抗跌,甚至一度表现出公用事业(申万)指数13连阳。

周期大幅回落,核心定价流动性。从传统经验看,风险冲击环境下成长风格对于风险偏好更为敏感,以及流动性收敛对于成长风格的压制更为显著。本轮核心差异在于,此前由于美联储降息预期叠加美国经济韧性,市场一致预期2026年为周期大年,而2026年1月已表现出一次较为极致的商品行情。因此,当油价大幅抬升的过程中,市场快速从“全球复苏”定价为“海外滞胀”,商品迅速反向定价,成为第一阶段领跌的方向。

定价能源安全,新能源支撑创业板。由于霍尔木兹海峡的封锁,短期对于全球能源安全造成巨大冲击,我们此前报告《对冲油价上行的四条配置思路》中明确提到,能源价格飙升的替代效应,利好煤炭、新能源等板块。需要注意的是,虽然第一阶段中创业板指(区间涨跌幅-1.79%)较为抗跌,但事实上,创业板指成分股的平均区间涨跌幅为-9.57%、涨跌幅中位数为-12.64%,其核心原因在于宁德时代、阳光电源等作为新能源的核心标的对于创业板指的贡献较大。

第二阶段(3月24日-4月6日):风险波动,震荡分化,定价超跌修复

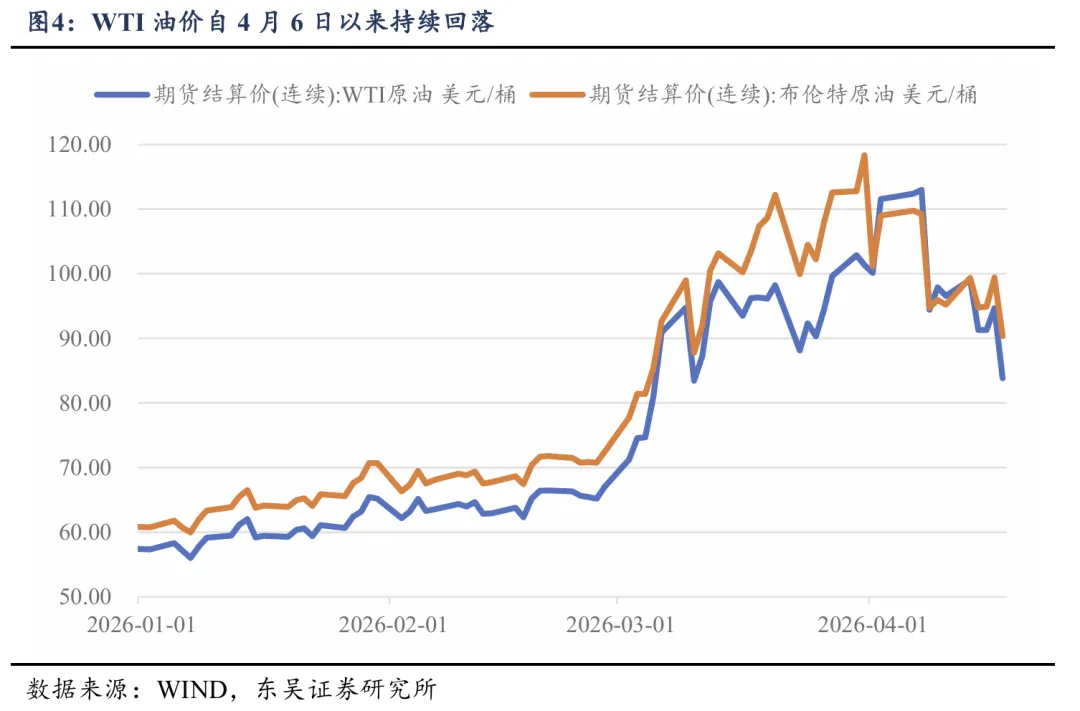

油价于90-110美元/桶波动,一方面特朗普持续释放油储,制约油价进一步走高;另一方面美伊难以快速调停,特朗普给出最后通牒。市场持续博弈分化,总体呈现四个特征:

特征1:周期板块、小盘超跌反弹。3月23日风险快速释放,随后进入持续博弈阶段;市场普遍认为特朗普Taco,因此此前跌幅最深的周期板块和小盘风格持续修复。

特征2:能源板块开始补跌,创业板(新能源)亦不例外。虽然中长期景气不变,但由于油价的有效控制,此前相对强势的能源板块止盈兑现;新能源浓度较高的创业板也开始快速调整。

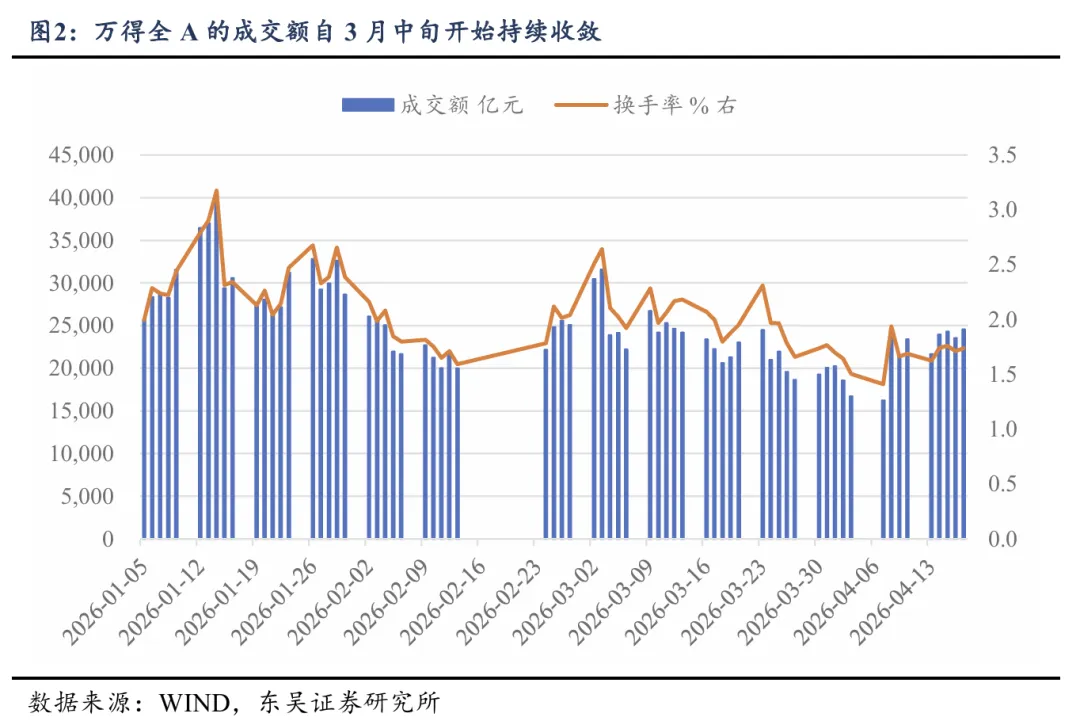

特征3:风险压制,逐步降波,科技板块仍受风险压制。由于美伊战争的不确定性尚未释放,对于绝对收益资金而言短期压力仍然较大,因此全A的成交额持续收缩,市场的波动性逐步收敛,因此科技板块仍受风险偏好压制。

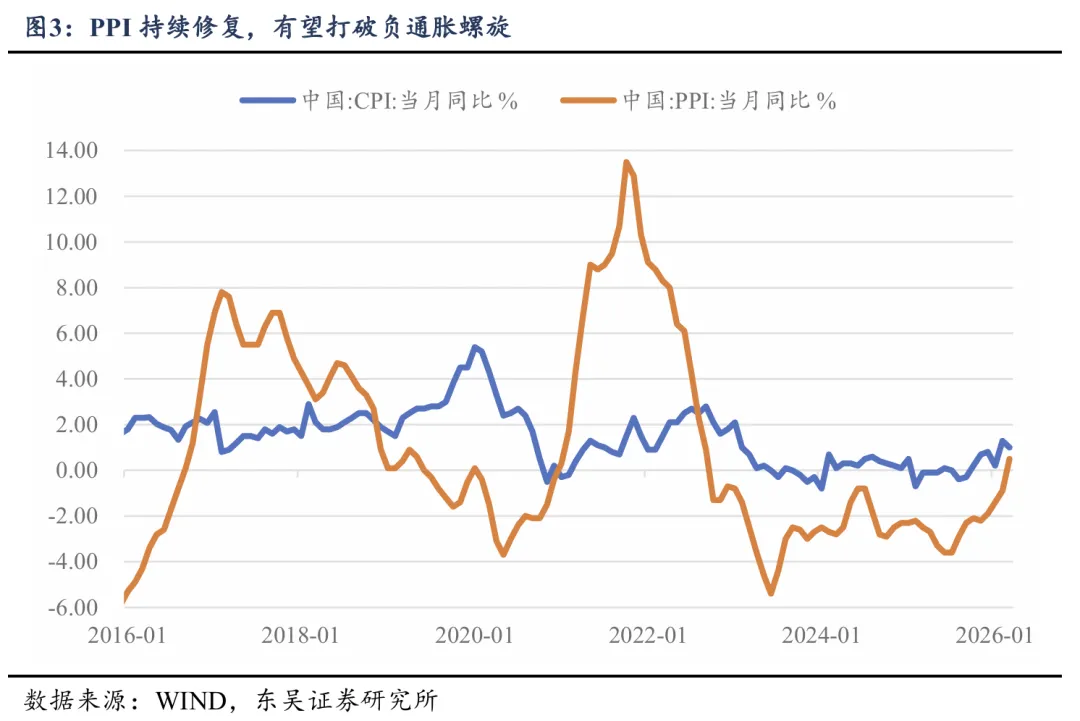

特征4:消费板块强势崛起,定价通胀传导链条。第二阶段表现最强的行业风格为消费,原因有二:其一是定价通胀的有效传导,商品与油价的上行推动1-2月的PPI环比大幅改善,有望打破负通胀螺旋,进而有效传导至CPI的改善;此外,贵州茅台的提价成为消费行情的催化点。其二是国内房价环比改善,推动居民资产负债表的修复,进而改善短期对于消费的信心。

第三阶段(4月7日-4月17日):风险缓和,普反行情,抓住盈利和景气

伴随美伊开始进入和谈阶段,风险偏好大幅修复,因此市场进入普反行情,受益于超跌修复以及业绩确定性和产业的景气,通信、电子和电力设备等成长风格成为本轮行情的领涨主线,完全符合我们在4月6日的报告《外部扰动下的“四月决断”》中科技缩圈+泛能源对冲的配置观点。

我们在前期报告《以油价观今昔:70年代与当下市场》中提出,类比70年代全球滞胀环境,日本高端制造、美国半导体产业实现盈利与景气度同步上行,成功穿越油价上行周期;而当前同样处于“海外滞胀交易”逻辑中,国内有望依托中国制造的核心产业优势,孕育出具备周期穿越能力的优质资产,尤其是涵盖新能源在内的中国优势制造,以及具备业绩支撑的AI相关板块。

泛能源:当前新能源行业景气度正持续回升,背后既有全球能源安全的战略逻辑,也有行业自身基本面改善的内在支撑,包括储能端受益于欧洲市场多元化拓展、新兴市场离网需求及数据中心储能放量,成长空间持续打开;电网设备则依托 AI 算力用电激增、欧美电网升级改造,行业景气度显著抬升。由于中国光伏、风电、锂电等产业的技术优势,海内外泛能源建设有望带动储能、风电、光伏、锂电、电网等板块景气向好。

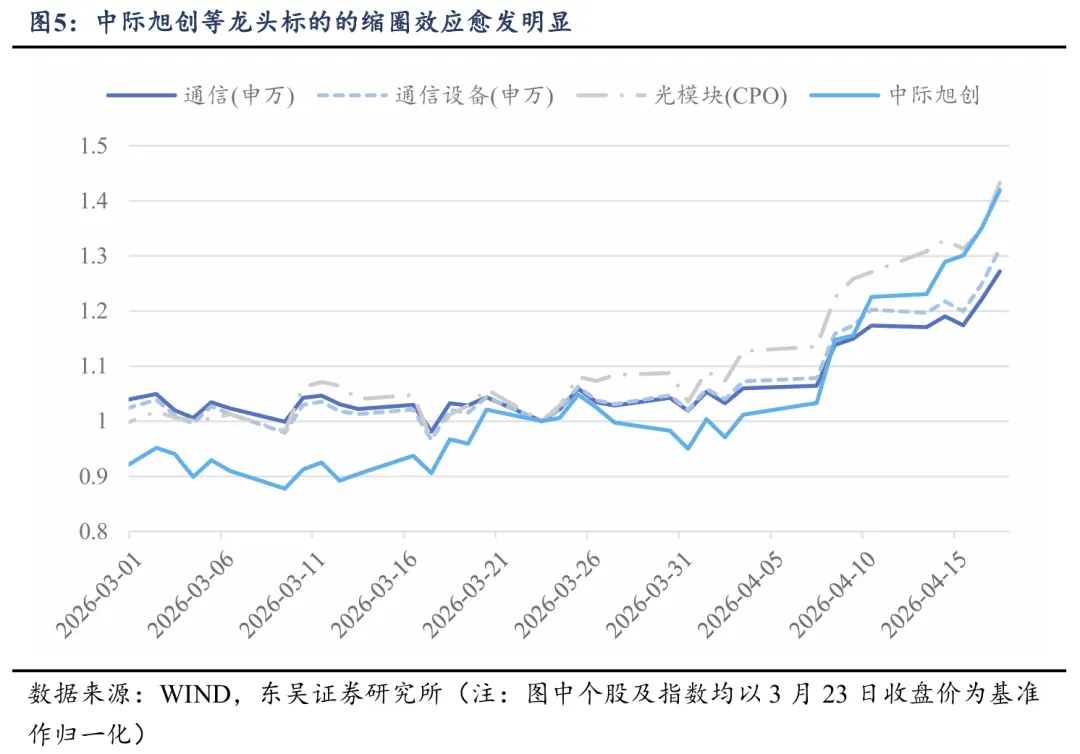

科技缩圈:第二次全球滞胀阶段美股的经验表明,即使全球滞胀也不意味着科技全线走弱,具备实质性产业趋势的赛道仍然能够穿越周期。而科技缩圈的本质在于,油价上行后,尚未兑现业绩的远期科技方向存在明显的估值压力,因而“高位讲故事”的标的难以进一步提升估值。所以需要聚焦当下业绩确定性的方向,当前我们正处在新一轮康波周期的过渡节点,AI领域的服务器、光模块、存储等基础设施已率先启动。因此科技股方面建议“去伪存真”、聚焦优质核心资产;以光模块为例,中际旭创等龙头在4月7日以来的普反行情中持续跑出超额。

当前仍处第三阶段,持续定价科技缩圈和泛能源对冲

流动性进一步宽松有限,加剧科技缩圈效应。美元指数已经追平美伊战争爆发前水平,虽然周五受消息面催化美元指数大幅波动,但收盘仍较周四有所抬升,因而流动性进一步宽松有限。高油价中枢仍将压制“高位讲故事”标的,加剧科技缩圈效应。

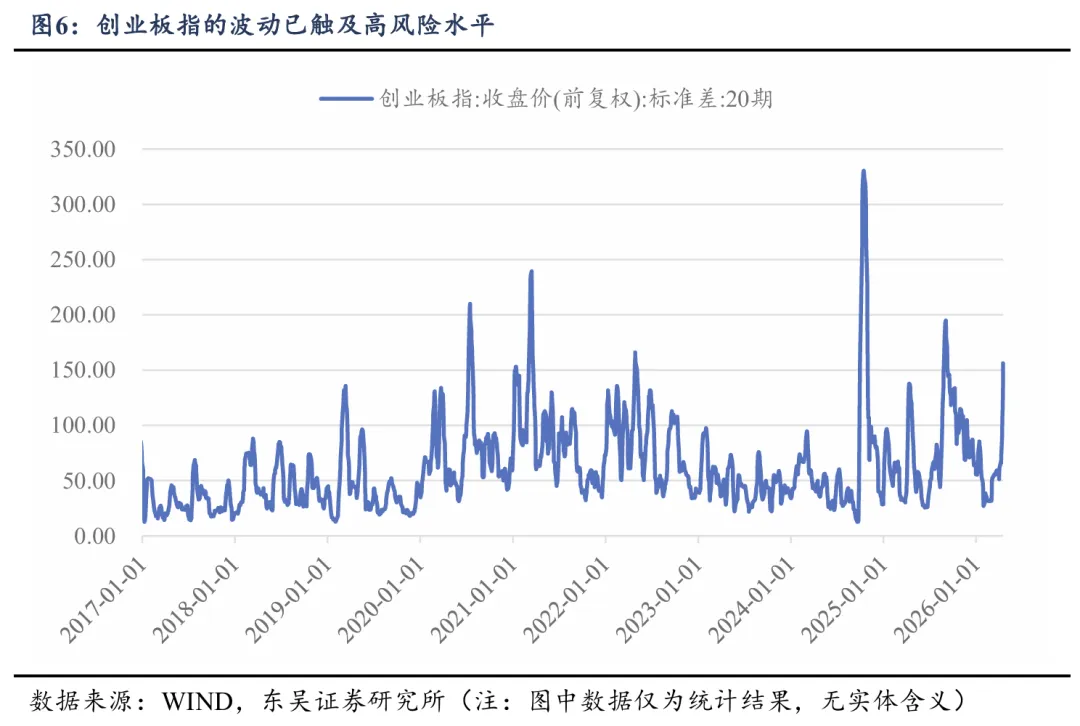

创业板短期关注高波风险。从交易角度来看,创业板指的20日波动率水平已经处于历史高位,短期存在降波风险,因此需要谨慎追高;但降波不意味着调整,新能源景气不变,更多为高低切换。

风险仍有波动但趋于缓和,持续定价科技缩圈和泛能源对冲。虽然美伊和谈停滞,且周末美伊两方持续释放相反信号;但总体而言,美伊两方积极接洽,风险趋势性缓和。结合当前宏观格局与产业优势,核心聚焦两条中期主线:一是泛新能源及电力基础设施建设,储能、风电、光伏、锂电、电网等板块景气向好;二是具备业绩支撑的AI相关板块,借鉴美股半导体穿越滞胀的经验,关注存储、先进制程、光通信、半导体设备材料等核心赛道。

风险提示:国内经济复苏速度不及预期;联储降息不及预期;宏观政策力度不及预期;科技创新不及预期;地缘政治风险。