在2023年迎来上市以来首次亏损、2024年亏损扩大至逾20亿元之后, 国内软件龙头企业用友网络目前仍未脱离持续亏损的困境。

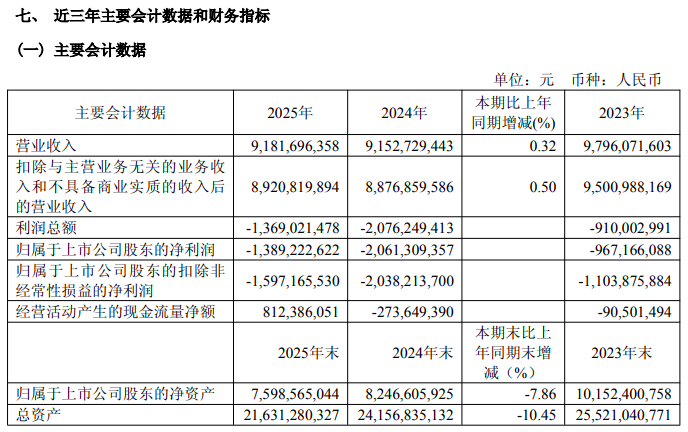

4月17日晚,用友网络(600588.SH)披露了2025年年报。数据显示,公司全年实现营业收入91.82亿元,同比微增0.32%,增长几乎停滞;归母净利润亏损13.89亿元,上年为亏损20.61亿元,同比减亏6.72亿元;扣非归母净利润亏损15.97亿元,上年为亏损20.38亿元,同比减亏4.41亿元。公司毛利率为49.6%,同比提升2.1个百分点。

用友网络在年报中指出,全年营收增速低迷,主要系第一季度收入同比降幅较大(同比下降21.22%),同时公司更大力度推进向订阅业务模式转型,导致全年收入增速不高所致。

尽管第四季度单季实现了微不足道的“扭亏”,盈利893.17万元,但这更多是年底集中确收的季节性因素导致,扣非后第四季度依然亏了1.17亿元。

值得注意的是,用友网络年度净利润亏损收窄,主要靠控制人员规模与成本费用支出。

年报显示,公司营业成本同比下降3.66%,主要系人员规模变化导致人员费用同比减少所致;销售费用同比下降6.83%,主要系销售人员费用同比下降所致;管理费用同比下降11.96%,主要系管理人员费用同比下降所致。

报告期内,用友网络进一步优化组织和人才结构,控制人员规模,加大AI应用,大幅提升人效。截至报告期末,公司员工数量为19055人,比2025年初减少2228人。

虽然公司经营活动产生的现金流量净额在2025年实现了8.12亿元的净流入,相较于2024年的-2.74亿元有了大幅改善,但这背后的原因并非业务造血能力突然变强,而是“省钱”省出来的。公司解释称,经营活动产生的现金流量净额由负转正,主要系支付给职工以及为职工支付的现金及支付其他与经营活动有关的现金同比减少所致。

尽管公司严格控制成本,营业成本、销售费用和管理费用均同比分别下降,但巨额的研发投入仍持续侵蚀利润。2025年,公司研发费用为22.86亿元,同比增长7.72%,占营收比重高达24.9%。同时,财务费用同比增长23.86%,主要系利息收入较上年同期减少较多所致。

分产品来看,用友网络的业务呈现明显的“冰火两重天”。其中,技术服务及培训(核心为云服务与支持)实现收入62.45亿元,同比增长10.33%,是公司最主要的收入来源和增长引擎,其毛利率同比大幅提升9.4个百分点至33.54%。而产品许可(传统软件销售)收入为23.41亿元,同比骤降19.55%,毛利率同比减少0.37个百分点。

分客户规模看,大型企业客户业务收入达59.89亿元,同比增长2.1%,核心产品YonBIP续费率达99.2%,成为公司当前最坚实的“基本盘”。而中型企业客户业务收入下滑12.3%,主要因向订阅模式转型导致的软件许可收入腰斩,但订阅收入本身实现了32.3%的快速增长,转型阵痛明显。

资料显示,用友网络科技股份有限公司创立于1988年,2001年5月18日在上交所主板上市。公司作为全球领先的企业软件与智能服务提供商,致力于以 AI、大数据、云计算为核心技术,开展企业数智化软件与智能服务的研发创新、销售及服务。

来源:读创财经