在前期报告中我们提到,今年年初全球非美股票共振的牛市氛围,被美伊战争中断。

全球股指阶段性进入risk-off,以反映高油价背景下、全球资产定价的两点下修:①全球货币宽松预期需要修正;②全球经济增长、盈利预测需要修正。

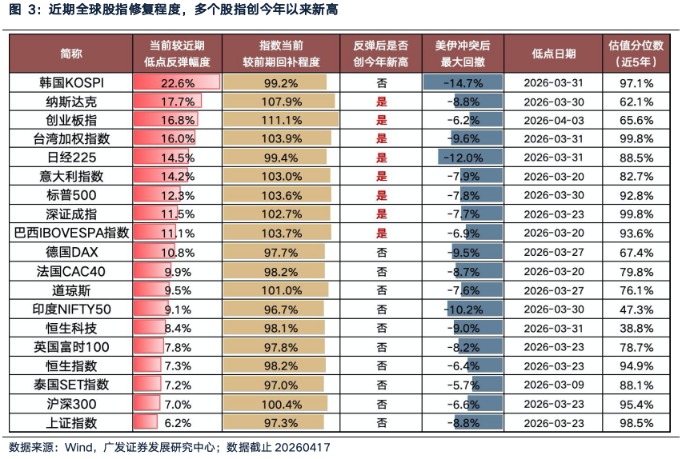

而在经历了一定程度的风险释放后,近期全球股指反弹。至本周,多个股指创出或逼近今年以来新高(美纳斯达克、A股创业板指、韩国、中国台湾、日本等)。

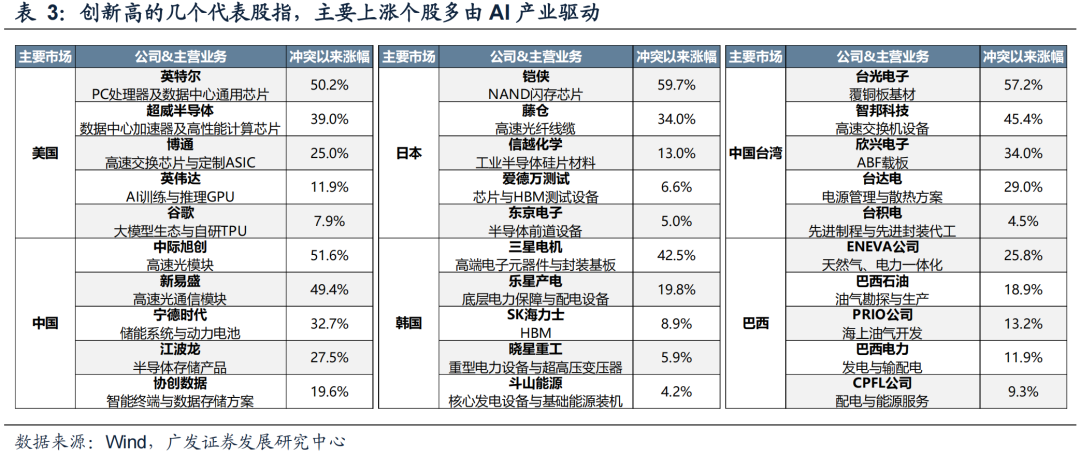

主要创新高的股指,该国/该地区的权重板块多与全球AI产业息息相关。

全球纷纷创新高后,后续随着局势变化、市场是否会反复担忧美联储加息、美国衰退、业绩下修等因素的影响?

一、关于美联储紧缩:中美多个案例证明,相较于贴现率抬升、基本面增长才是硬道理

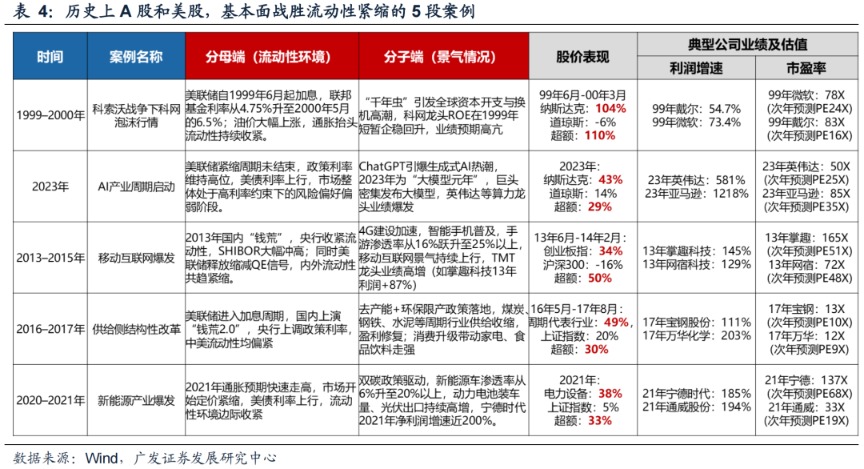

我们在《抛开地缘与高油价,哪些行业有望保持独立高景气?》中详细复盘了99年科索沃战争时期,科网泡沫在“战争-油价-加息”时期的表现。

99年科网表明,只要基本面过硬、产业趋势可以战胜流动性紧缩。只要利润增速足够高,对于贴现率的小幅抬升、未来增长折现至当下的股价依然强劲。

其实A股和美股类似的案例还很多,都是分子端增长、战胜分母端紧缩的产业周期:(1)1999年,科索沃战争时期,美股科网表现;(2)2023年,美股紧缩周期,AI产业表现;(3)2013年,中国钱荒周期,A股移动互联网表现;(4)2016-2017年,中美共振紧缩,供给侧改革下周期行业表现;(5)2021年,美联储紧缩周期,A股新能源产业表现。

因此,即便后续因为高油价压力、全球宽松预期仍有扰动,我们对于基本面增速的验证更为重要。

二、关于美国衰退及全球盈利下修的担忧:不足以下此判断

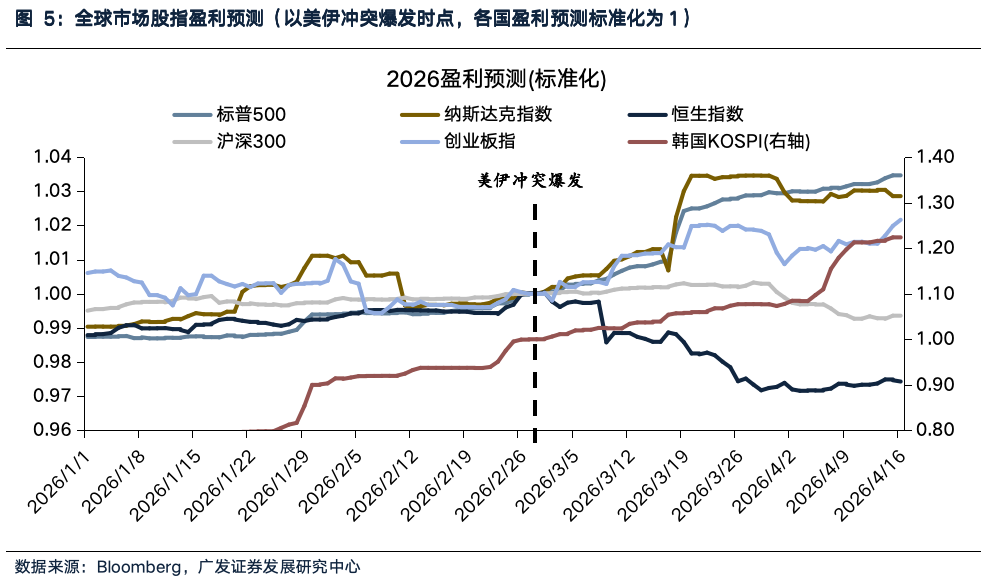

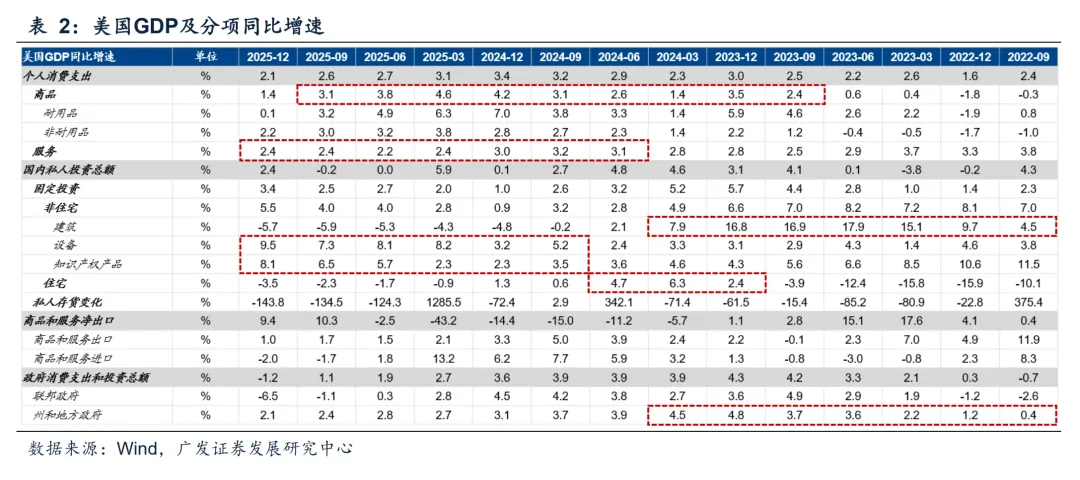

首先,全球主要股指近期不但没有下修盈利预测、反而上修增长预期,同样来自于AI核心环节业绩的驱动(韩国、日本、创业板指、纳斯达克)。

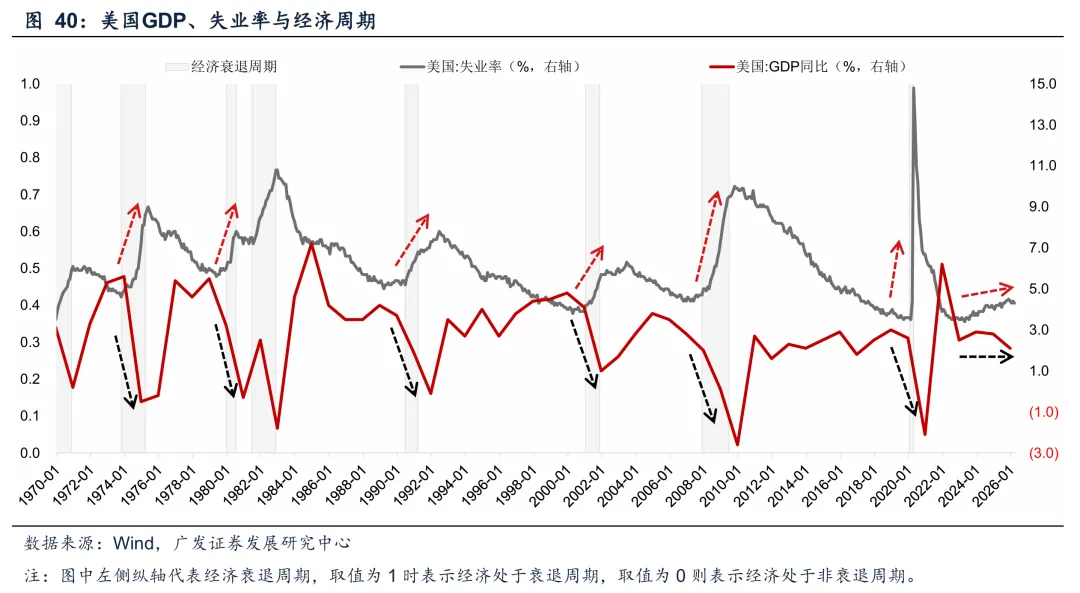

其次,关于美国衰退担忧,中期风险的路径担忧是“资源国战争-油价上涨-通胀加剧-加息-衰退”,我们认为概率也不大。

从历史上5次石油/战争危机来看,战争是否会必然导致美国衰退,与战争前美国经济、通胀的位置、货币财政空间、科技创新发展都有很大关系:

①第一次和第二次石油危机之前,美国经济已处于高位或滞胀阶段,美联储加息抑制通胀、抑制总需求,自然带来经济的衰退。

②第三次石油危机恰好相反,在危机之前1个月美国经济已进入衰退期、美联储已提前1年多处于降息周期,战争加剧了衰退、也加速了美国经济见底。

③第四次科索沃战争时期,战争也不直接对应衰退,战争爆发后2年才衰退,且99年是美国信息技术产业的快速发展时期。

④第五次俄乌冲突,美国无实质性衰退,美国大选、财政透支,使得经济顶住了加息与油价冲击。

高频数据显示,美国近期消费韧性、信贷扩张,都呈现出复苏的迹象、而非放缓。

中期维度上,近几年美国经济支撑项经历几轮驱动力的切换,结合政治因素,目前也无需担忧衰退风险。

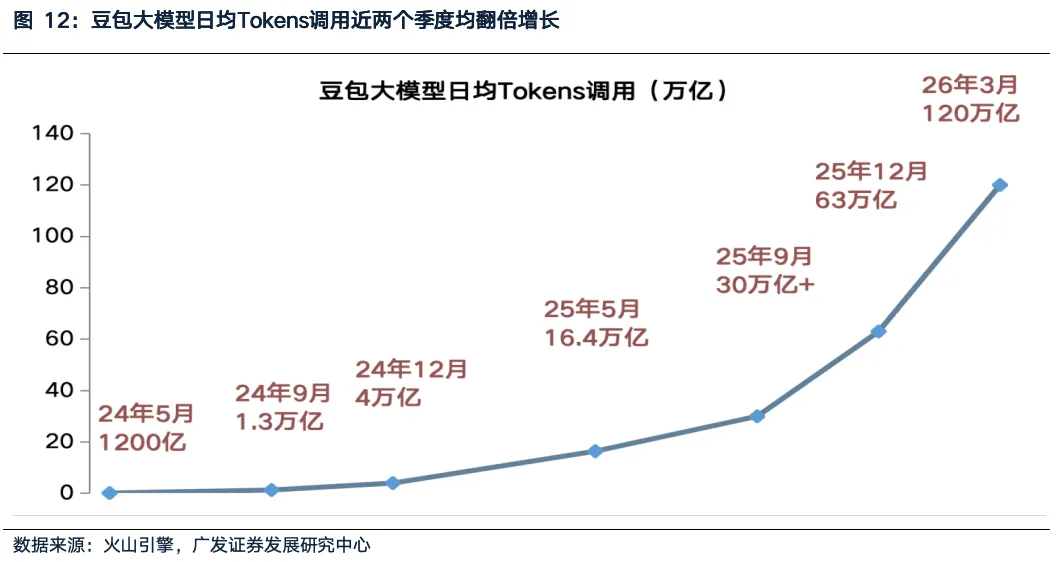

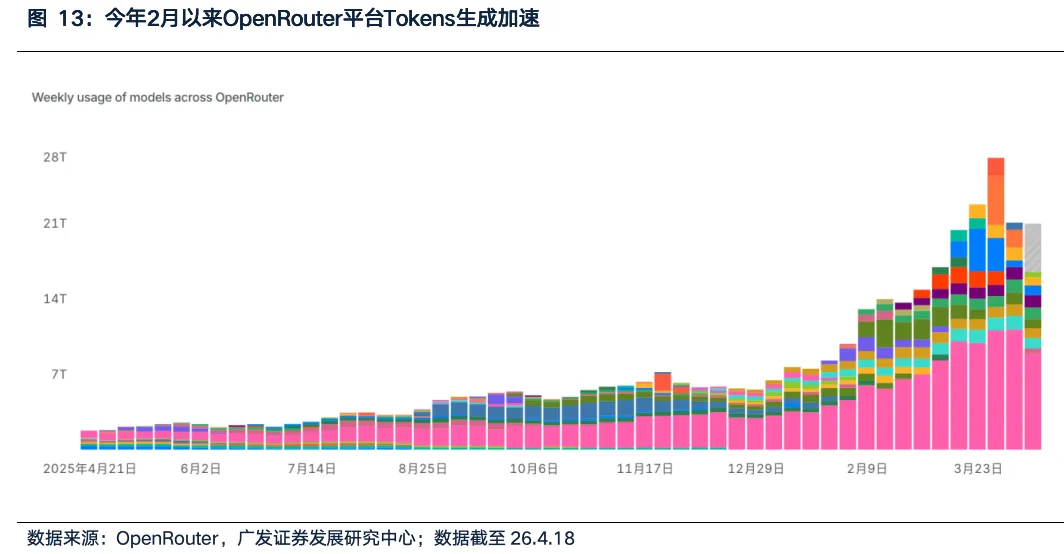

三、关于AI产业:全球26年AI进展明显加速,这是全球26年业绩预测的支撑

近期全球股指创新高的背后,离不开今年AI产业的加速进展:

(1)商业化加速: Agents爆发→Tokens调用爆发→大厂收入上修;

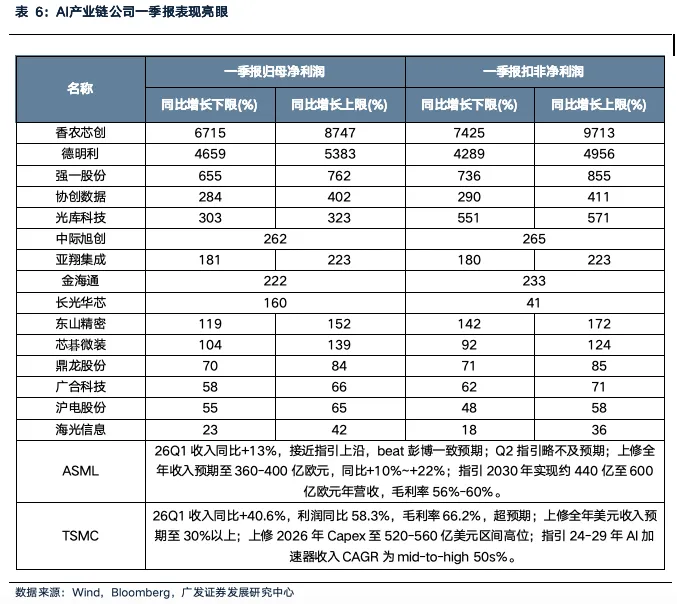

(2)即期业绩支撑:A股AI产业链一季报高增,美股已披露的TSMC业绩高增。

后续关注美股重点AI公司的业绩及指引情况,下表给出重点时间指引。

投资结论:四月决断,结构重于仓位,继续配置相对稀缺、独立的产业景气

(1)抱团只是结果,在经济广谱需求一般的背景下,结构高景气仍具备稀缺性,因此围绕高景气做配置,可以阶段性抵御“油价-紧缩”的扰动。

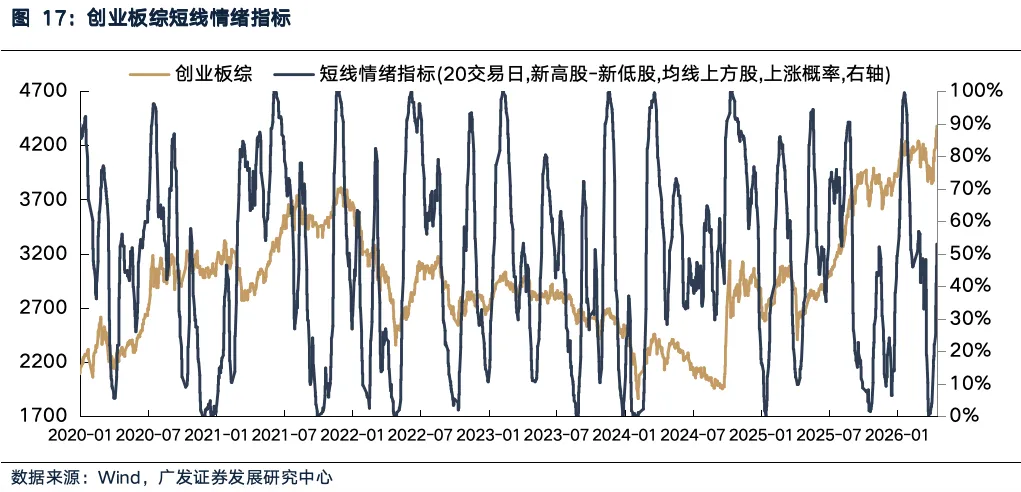

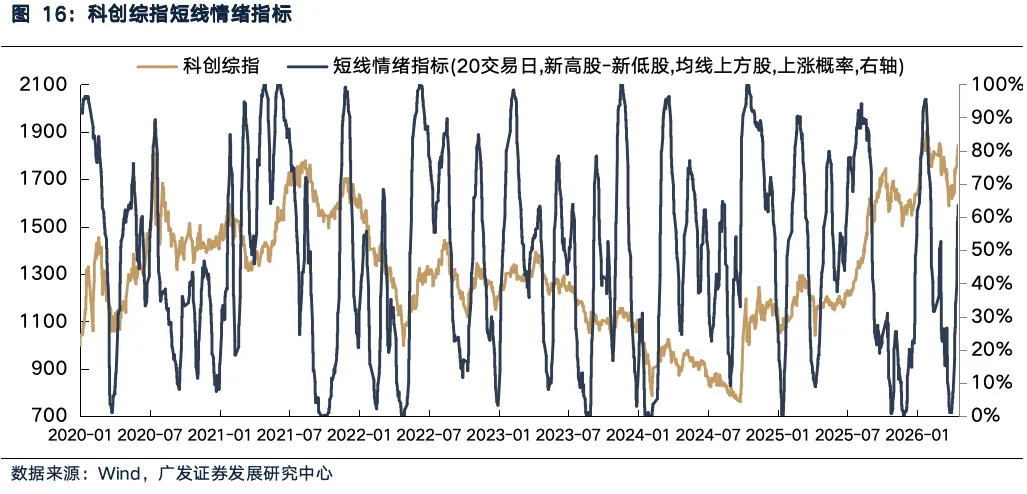

(2)从短期科创、创业板的情绪热度来看,较3月下旬虽有明显提升、但目前指标处于中性区域。(该情绪指标主要指引短期的交易择时、不具备中期判断)

(3)在AI产业支撑下,全球产业链核心公司释放超预期业绩、或进一步上修26年指引,支撑相关股指26年盈利预测上修(美股、韩国、创业板指等),盖过了战争的影响。在高速利润增速下,未来增长向当下折现、贴现率的小幅变化并不会对股价产生剧烈影响。

(4)配置上继续推荐今年独立高景气的四条线索:①储能锂电;②国产AIDC(包括半导体);③海外算力链;④AI短剧漫剧。

(5)一季报进入密集披露窗口,我们基于“超预期理论”(研报超预期&净利润断层)定期筛选每周一季报超预期的公司。

风险提示:地缘政治风险,海外通胀风险,国内稳增长政策低预期等。