3月上旬美伊冲突最恐慌的定价阶段逐步过去后,我们率先提示科技板块的“错杀”与修复的“预期差”机会。在集中定价地缘风险和流动性收紧预期带来的折价后,由于自身具备独立产业趋势、且基本面本身受油价影响较小,反而有望凭借独立景气,成为市场聚焦的确定性方向。事后来看,以光通信为代表的业绩确定性强、景气逻辑过硬的方向,成为地缘冲突中表现最具备韧性的板块之一。

随着美伊进入谈判阶段、国内4月业绩期开启,我们进一步提示,后续自下而上的景气线索将逐渐替代自上而下的地缘宏观影响,成为市场定价的主要矛盾,拥抱景气的统一战线正在建立,科技板块中更多绩优方向有望表现。随着科技板块陆续披露亮眼业绩,市场对景气科技品种的共识愈发凝聚,成为近期的最强主线。

科技风格宣告回归,后续修复的持续性如何看?以光通信为代表的绩优品种率先凝聚共识后,还有哪些方向值得关注?详见报告:

一、景气迎来验证、宏观环境走向顺风、产业催化不断,看好后续科技修复的持续性

(一)科技风格回归:并非仅为估值修复驱动的超跌反弹,更是业绩验证后景气逻辑的重新定价

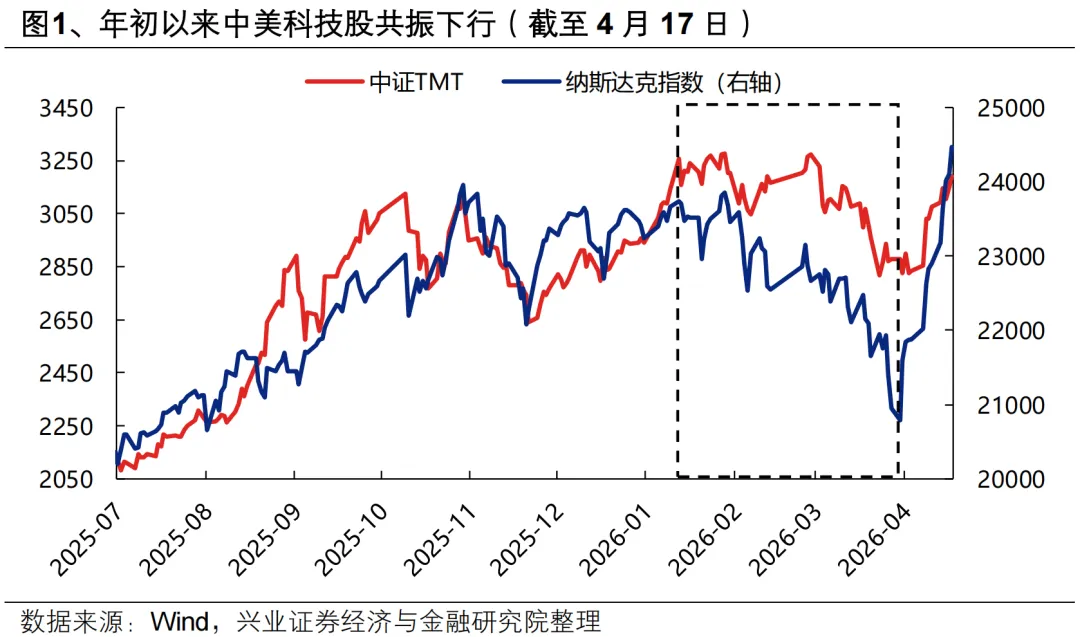

年初以来科技风格表现不佳,核心在于一系列海外叙事引发的全球流动性预期和AI景气预期的同步调整,对板块估值和盈利预期形成双重压制。一方面,1月底沃什提名、2 月底美伊冲突爆发,接连的外部扰动引发流动性收紧和风险偏好回落,对科技板块形成不利的配置环境。另一方面,年初以来市场对AI泡沫、AI颠覆的担忧发酵,HALO交易一度占据主导,对全球AI的盈利预期也造成扰动。

而随着地缘压力逐步缓和、业绩期景气迎来验证,此前压制科技风格的两大核心逻辑均迎来反转。并且,近期中美科技风格的共振回归,并非仅为地缘压力缓和、流动性预期与风险偏好修复带来的短期超跌反弹,更核心在于,进入业绩期后,科技板块亮眼业绩陆续披露,正在有力回击此前对于全球AI周期见顶的悲观叙事,本质是业绩验证后景气逻辑的重新定价,是盈利预期上修驱动、更可持续的修复逻辑。

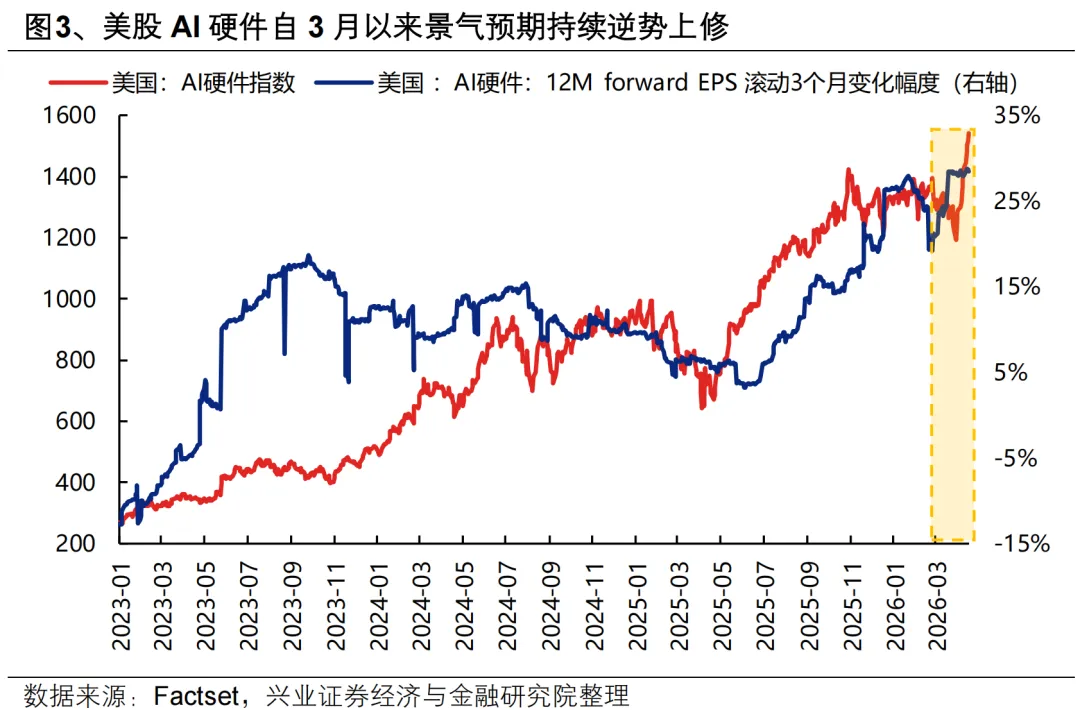

业绩披露期,中美科技板块景气预期共振上修,是支撑近期行情走强的核心动力。2023年以来,随着全球AI产业趋势带动科技股盈利兑现,每到业绩披露期,大多是科技板块景气上修、股价上行的季节性窗口,尤其对于率先兑现盈利的AI硬件板块。本轮也不例外:4月进入业绩期后,国内AI硬件板块的景气重新迎来上修,是其近期股价走强的核心支撑。美股AI硬件更是自3月业绩期以来景气预期便已在持续逆势上修,战争虽然对估值形成扰动,但并未影响具备独立景气的AI盈利预期。

往后看,随着4-5月中美业绩披露期继续,科技板块的景气有望迎来更多财报的验证和催化,这也是我们看好本轮科技板块修复具备持续性的核心原因。

同时,4-5月的宏观环境和产业催化也将为科技板块提供偏顺风的配置窗口,意味着近期的估值修复逻辑在后续仍有支撑:

(二)宏观环境:美伊冲突有望走向解决、流动性预期修复、中美潜在外交进展共同提振风险偏好

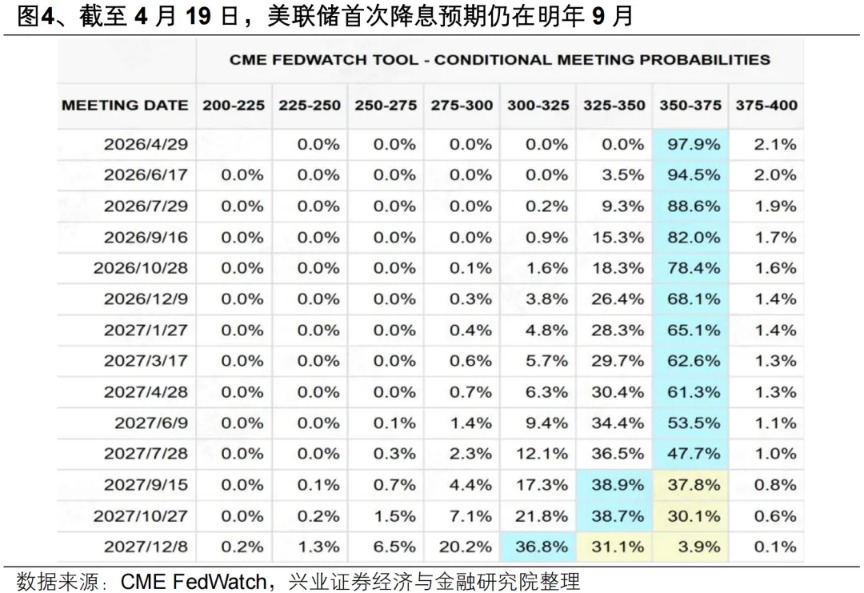

一方面,随着美伊冲突在4-5月有望逐步缓和,滞胀担忧缓解将带动前期过度悲观的流动性预期修复,科技板块估值仍有进一步修复空间。

另一方面,随着特朗普5 月中旬访华日程渐近,中美外交潜在积极进展有望提振风险偏好。

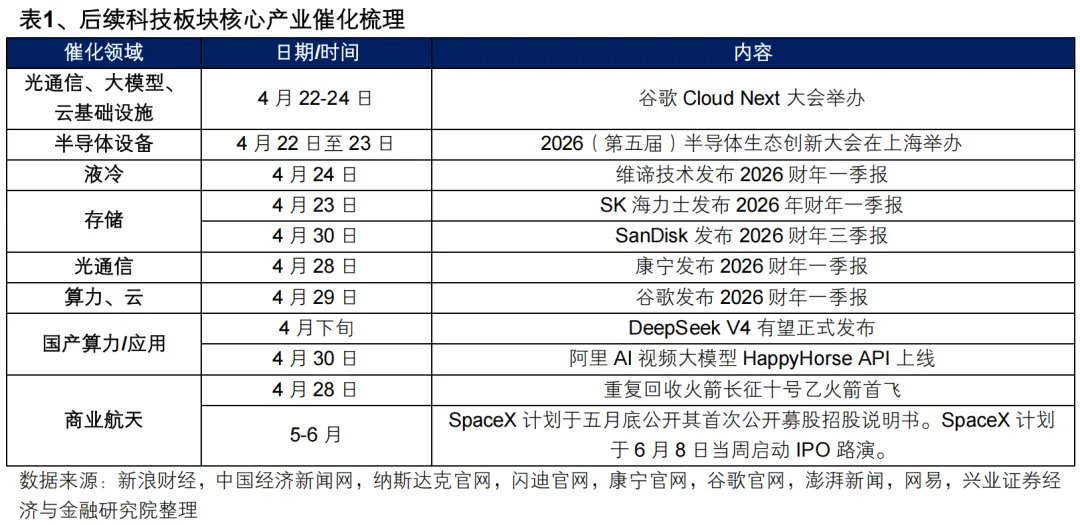

(三)产业催化:4月底DeepSeek V4有望发布,5-6月是海外映射下TMT胜率相对较高的阶段

首先,4月下旬正处于海外科技大厂业绩披露高峰期,有望形成映射和催化的主要集中在液冷、存储、光通信、云服务等领域。

其次,4月下旬DeepSeek V4有望正式发布,4月30日阿里AI视频大模型HappyHorse API正式上线,主要有望对国产算力、多模态应用等领域形成催化。

此外,5-6月将进入科技海外映射的核心窗口,又来到国内外科技板块胜率相对较高的阶段。5-6月是美国科技产业重要会议(WWDC、COMPUTEX、谷歌I/O开发者大会等)密集召开的阶段,新品和新技术发布的催化下,美股费城半导体指数在该阶段往往能够跑出季节性超额收益,也将对A股科技板块形成有效映射。

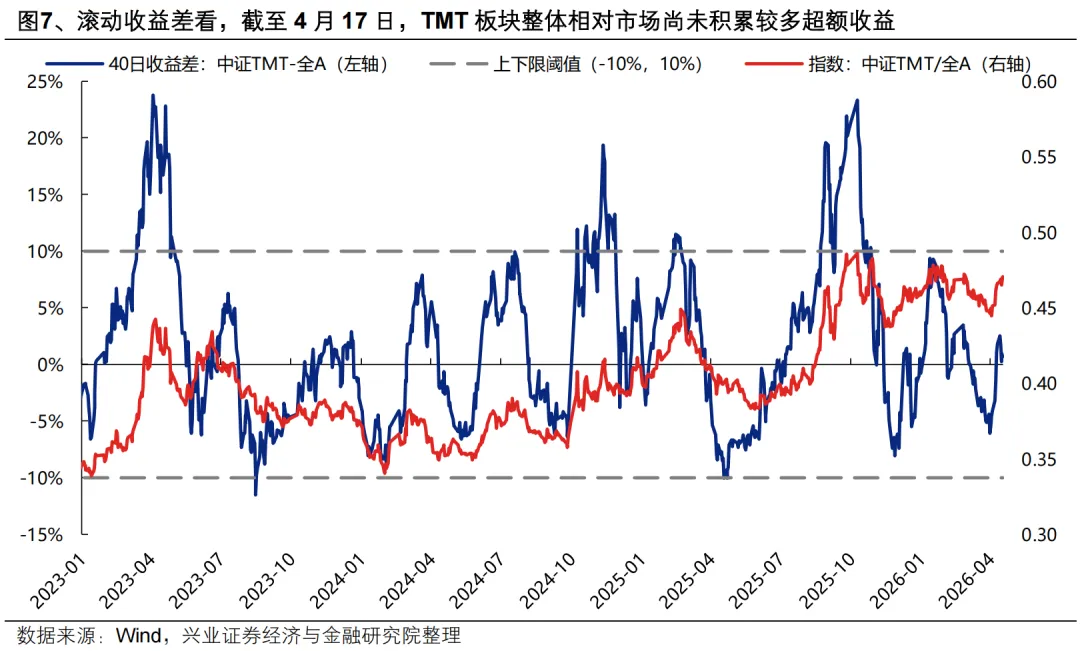

(四)当前修复到什么位置了?滚动收益差显示板块整体尚未积累较多超额收益,但成交占比初步显示结构性过热,后续重视内部扩散机会

首先,从滚动收益差看,当前TMT板块整体相对市场尚未积累较多超额收益。滚动收益差对于板块阶段性顶底部有较好的指引效果,历史经验看,TMT相对全A滚动40个交易日超额收益的顶底通常在±10%。经历近期上涨后,这一指标刚刚修复至0附近,表明当前TMT板块整体相对市场尚未积累较多超额收益,后续仍有较为充足的上涨空间。

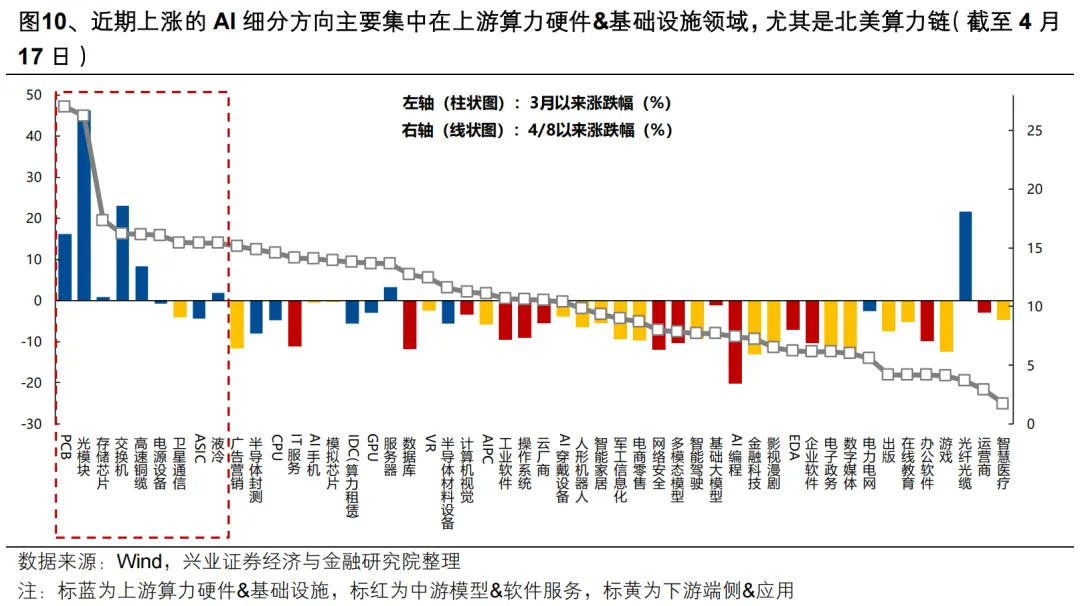

不过,从成交占比看,当前TMT成交占比正在接近去年9月40%的顶部位置,但更多的还是内部的结构性过热。当前TMT成交占比37.4%,正在接近去年9月40%的顶部位置,但与ChatGPT行情的47%和DeepSeek行情的45.3%仍有较大距离。拆分上中下游来看,近期成交占比显示的更多是结构性过热,以通信+电子为代表的上游算力成交占比达到28.8%,较去年9月30.1%的顶部位置已不远。以我们跟踪的AI50大细分方向的涨跌幅作观察也可以看到,4月8日市场修复以来,AI细分方向中上涨较多的主要集中在上游算力硬件&基础设施领域,尤其是PCB、光通信等北美算力链。

因此,在TMT板块整体并未积累太多超额收益、但已经出现结构性过热信号的背景下,后续板块整体仍有上涨空间,但结构上需要更加重视板块内部扩散的机会。

总结来看,近期科技风格回归,并非仅由地缘缓和驱动的估值修复式短期超跌反弹,更核心在于业绩验证后景气逻辑的重新定价,是盈利预期上修驱动、更可持续的修复逻辑。4-5月中美业绩披露期,后续科技板块景气有望迎来更多财报验证,是我们看好本轮科技板块修复具备持续性的核心原因。

同时,二季度,在地缘扰动有望缓和、流动性预期修复的宏观环境下,叠加国内重磅模型发布、海外映射的密集催化,也将为科技板块提供偏顺风的配置窗口,意味着近期的估值修复逻辑在后续仍有支撑。

结构上,业绩期除继续坚守市场共识度较高的北美算力链景气品种外,也可以向国产算力、部分中下游软件服务&端侧应用等产业链环节挖掘低位绩优方向。DeepSeek等国内大模型发布后,在边际上有望对国产算力、国内应用等方向形成更强催化。

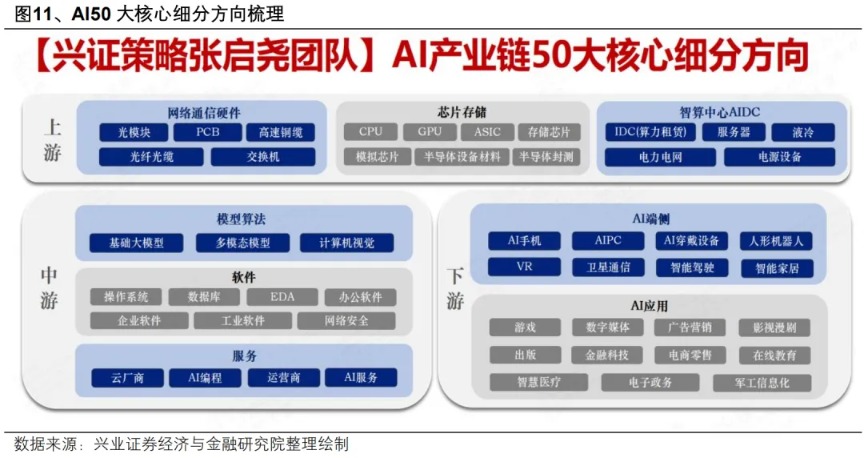

二、四大维度梳理,后续还有哪些方向值得关注?

我们基于一季报亮点、年初以来盈利预期变动、海外映射、国内催化四大维度,筛选后续AI板块中值得关注的细分方向。核心结论:

业绩期,除继续坚守市场共识度较高的北美算力链景气品种外,也可以向国产算力、部分中下游软件服务&端侧应用等产业链环节挖掘低位绩优方向。1)当前一季报超预期的方向仍主要集中在北美算力链(PCB、光模块、液冷)。全球算力景气共振下,海外映射机会也主要集中在光通信和存储产业链。在北美算力链率先凝聚景气共识后,可以继续关注业绩有超预期亮点、同时涨幅相对偏低的上游国产算力、电力电网,以网络安全、办公软件、游戏、卫星通信等细分中下游方向。2)结合年初以来盈利预期变动&3月以来涨跌幅,其他一季报有望表现较好的低位绩优方向包括北美AIDC(电源设备)、中下游(AI编程、消费电子、金融科技、智慧医疗)等。

后续随DeepSeek V4发布,其核心亮点在于国产化、多模态、编程能力的三重突破,在边际上有望对国产算力、国内应用等方向形成更强催化。核心关注三类扩散机会:1)国产算力:国产芯片龙头、半导体材料设备封测环节;2)国内AIDC产业链:国产算力需求预期上修、tokens爆发驱动的算力租赁、电力电网等基础设施领域;3)多模态领域:AI编程、漫短剧、电商、营销等。

(一)一季报亮点:主要集中在上游算力硬件&基础设施,部分中下游软件应用有细分alpha

结合业绩披露后个股的跳空高开幅度,筛选一季报超预期的细分方向,主要在上游算力硬件&基础设施,包括北美算力(PCB、光模块、液冷)、国产算力(存储、国产芯片)、AIDC产业链(算力租赁、电力电网)。此外,部分中下游软件应用也有细分alpha亮点,包括中游软件(网络安全、办公软件)、下游端侧应用(游戏、卫星通信、智能家居)。

其中,在北美算力链率先凝聚景气共识后,可以继续关注涨幅相对偏低的国产算力、AIDC细分方向(电力电网)。此外,中下游软件和应用整体涨幅均偏低,细分alpha亮点值得重视。

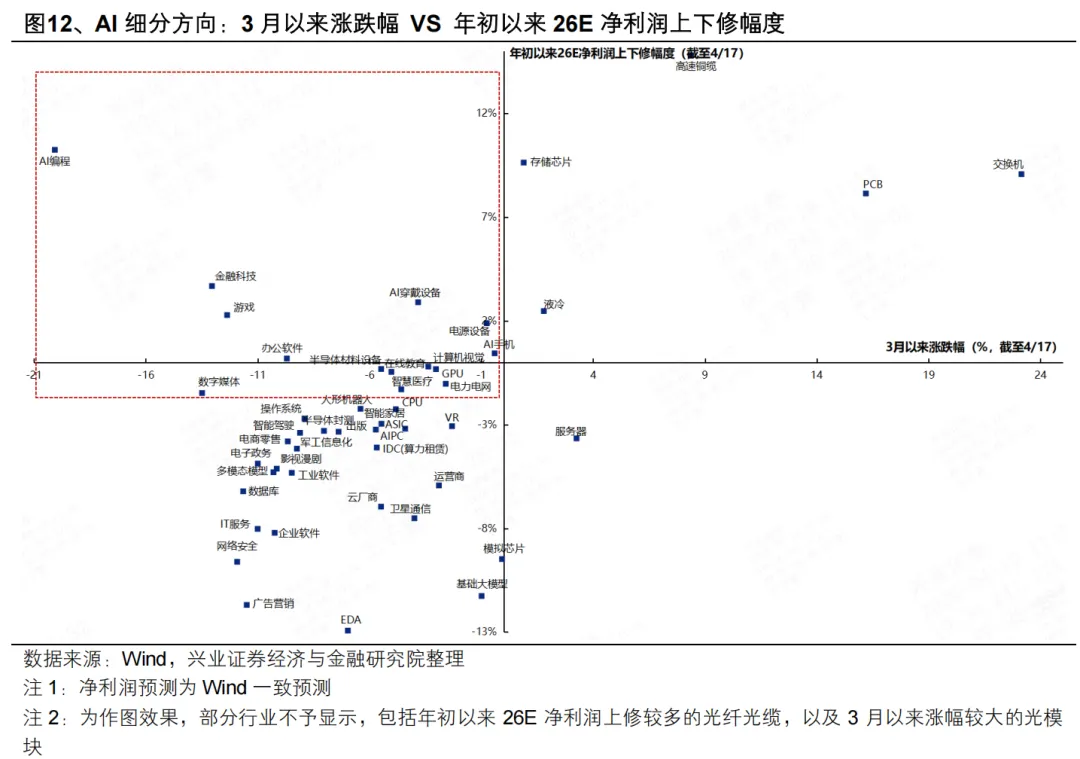

(二)年初以来盈利一致预期上修:低位绩优方向包括国产算力&AIDC、办公软件、消费电子、金融科技、游戏等

通过年初以来2026年盈利预测变动情况,筛选景气预期上修、一季报有望表现较好的方向,主要集中在:

上游算力硬件&基础设施:光通信(光纤光缆、高速铜缆、光模块、交换机)、PCB、存储芯片、北美AIDC(液冷、电源设备);

中游软件服务:AI编程、办公软件;

下游端侧应用:AI应用(金融科技、游戏)、AI端侧(AI穿戴设备、AI手机)。

结合3月以来涨跌幅,当前AI内部的低位绩优方向主要集中在:

上游算力硬件&基础设施:国产算力(GPU、半导体材料设备)、AIDC产业链(电源设备、电力电网);

中游软件服务:AI编程、办公软件;

下游端侧应用:AI端侧(消费电子)、AI应用(金融科技、游戏、智慧医疗、数字媒体)。

(三)海外映射:全球算力景气共振下,映射机会主要集中在光通信、存储产业链

我们梳理了40个AI核心细分方向中共计170个海外代表性标的,以期更好地跟踪海外的科技行情表现,对国内科技投资机会形成指引。

可以看到,4月8日全球科技资产共振修复以来,海外涨幅居前的细分个股也主要集中在上游的光通信和存储产业链,背后是全球算力景气的共振。此外,云厂商、智慧医疗、游戏、智能驾驶、卫星通信等领域有细分映射机会。

(四)国内催化:DeepSeek新模型发布临近,重视国产算力、国内应用等扩散方向

DeepSeek V4有望在4月下旬发布,其核心亮点在于国产化、多模态、编程能力的三重突破,在边际上有望对国产算力、国内应用等方向形成更强催化。1)国产华:DeepSeek V4有望首次实现与华为昇腾等国产芯片的深度适配;2)多模态能力:DeepSeek V4的最大的突破在于原生支持图片、影音与文本生成,在图像理解、视频生成等多模态任务上的表现值得期待;3)编程能力:据内部测试数据显示,DeepSeek V4在代码生成任务上全面优于OpenAI GPT系列和Anthropic Claude等主流大模型。

后续DeepSeek的发布有望为3月以来涨幅相对落后的国产算力、中下游软件应用提供补涨契机。核心关注三类扩散机会:1)国产算力:国产芯片龙头、半导体材料设备封测等环节;2)国内AIDC产业链:国产算力需求预期上修、tokens爆发驱动的算力租赁、电力电网等基础设施领域;3)多模态领域:AI编程、漫短剧、电商、营销等。

风险提示:经济数据波动,政策宽松低于预期,美联储降息不及预期,地缘局势升级等。