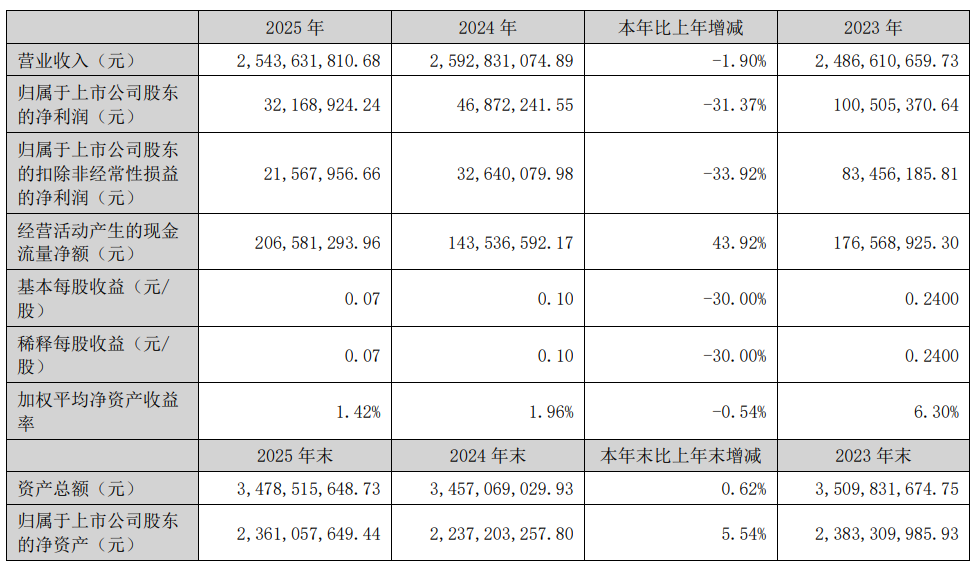

4月17日晚间,通光线缆(300265)发布2025年年报显示,公司全年实现营业收入25.44亿元,同比下滑1.90%;归母净利润3216.89万元,同比下滑31.37%;扣非归母净利润2156.80万元,同比下滑33.92%。公司拟向全体股东每10股派发现金红利0.2元(含税)。

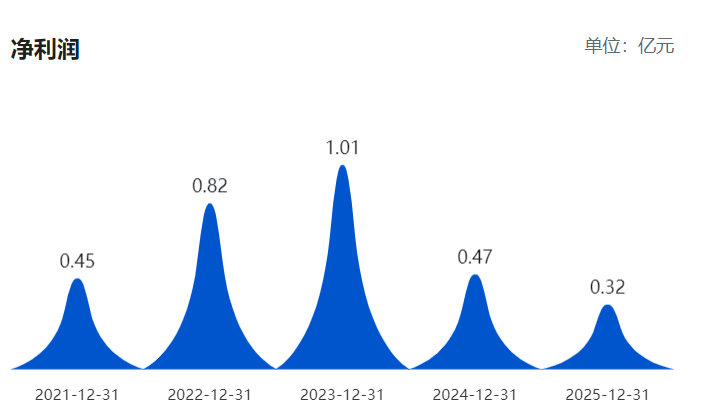

巨潮资讯数据显示,公司2025年净利创下了5年以来年度净利的新低。

公开资料显示,通光线缆主营业务是电力和通信用线缆的生产和销售,公司的主要产品是通信光缆、电力光缆、海底光电缆、通信光纤、输电导线、电力电缆、航空航天用耐高温电缆、通信用高频电缆、柔性电缆。

年报显示,报告期公司光纤光缆销售量较上年同期上升48.05%,生产量较上年同期上升47.84%,主要原因为通信光缆销售上涨,导致光纤光缆销售量和生产量上涨;通信光纤销售量较上年同期上升54.78%,生产量较上年同期上升37.74%,库存量较上年同期下降62.27%,主要原因为公司通信光纤主要自产自用,通信光缆的销量和产量上涨带动了通信光纤产销量上涨。库存量较上年同期下降,主要原因为库存根据通信光缆的订单交付安排;输电线缆库存量较上年上升30.53%,主要原因为输电线缆根据客户需求调整备货计划。

现金流方面,公司经营活动产生的现金流量净额为2.07亿元,同比增长43.92%,主要原因是本报告期销售商品、提供劳务收到的现金较上年同期增加;公司现金及现金等价物净增加额较上年同期上升113.25%,主要原因为本报告期销售商品、提供劳务收到的现金增加,同时投资活动和筹资活动产生的现金流量净额增加。

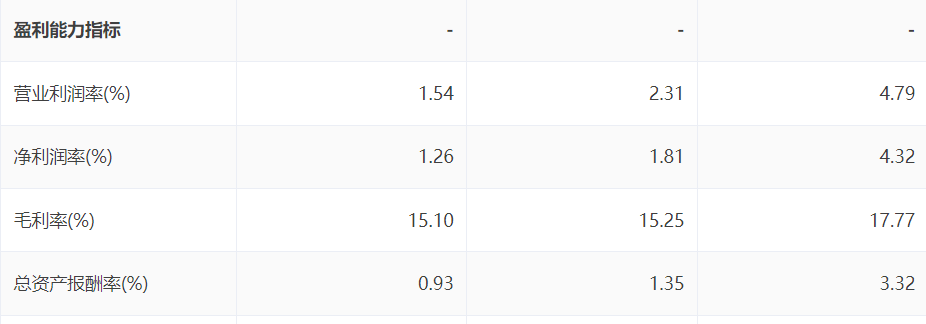

盈利能力指标方面,巨潮资讯数据显示,公司2025年毛利率为15.10%,已经是连续两年下滑。此外,公司营业利润率、净利润率、总资产报酬率也均是连续两年下滑。

在可能面对的风险方面,通光线缆提示了以下风险(行业竞争风险、原材料价格波动风险、应收账款回收风险、税收优惠政策变化风险、核心技术风险、公司规模扩张导致的经营管理风险),并提出了应对措施。

应收账款回收风险方面,通光线缆提示说,2023年末、2024年末和2025年末,公司应收账款分别为1,090,780,793.42元、1,206,840,703.93元、1,184,079,170.49元,占营业收入的比例分别为43.87%、46.55%、46.55%。随着公司业务规模的扩大,应收账款余额可能保持在较高水平。尽管公司主要客户的资金实力较强、信用较好、资金回收保障较高,但若催收不力或客户财务状况出现恶化,公司将面临一定的坏账风险。

来源:读创财经