3月,中东地缘冲突持续升级,霍尔木兹海峡航运受限,布伦特原油期货价格全月大幅上涨,A股指数在避险情绪下普遍调整。分行业板块看,直接受益于油价走高的石油化工板块,具备防御属性的银行、煤炭等红利价值方向,以及叠加红利属性与“算电协同”产业逻辑的电力行业,均获得资金青睐。

科技成长风格短暂承压,科创50指数单月跌幅超15%。以光伏储能、电池为代表的新能源行业,以及受益于AI算力爆发及产品涨价潮的存储芯片方向逆势活跃。

债券市场月初受货币政策宽松预期收敛及权益市场波动影响承压,走势震荡分化,10年期国债收益率全月上行4个基点至1.82%。3月中旬起,避险资金流入及“股债跷跷板”效应对债券市场形成支撑,不同期限品种国债收益率涨跌互现。其中,信用债表现优于利率债,短端信用债品种表现更优,可转债表现相对较弱。

2026年3月底,全市场银行理财产品总数量为47989只,较2月增加471只。其中存续产品44863只,月新发产品3126只,月终止产品2655只。从投资性质来看,固收类产品最多,共有44358只,环比增加461只。当月新发产品中,2637只设置业绩比较基准下限,开放式和封闭式产品业绩比较基准平均下限分别为1.65%、2.17%。从发行机构来看,理财子公司新发2442只理财产品,占全市场理财产品发行量的78.12%。3月底银行理财子公司理财产品共有35664只,环比增加611只,占理财产品数量的74.32%,较2月底上升1.74个百分点。

在震荡加剧的市场环境中,哪些标的成为投资组合的“压舱石”?哪些理财产品成为“避风港”,实现净值稳健增长?请看由中国证券报与深圳数据经济研究院共建的金牛资产管理研究中心制作的银行理财产品3月榜单。

【风险提示】

本榜单所有分析均基于公开信息,不构成任何投资建议;若市场环境或政策因素发生变化,将可能导致产品表现不及预期。榜单可能存在样本不足以代表整体市场的情况。

银行理财产品3月榜单

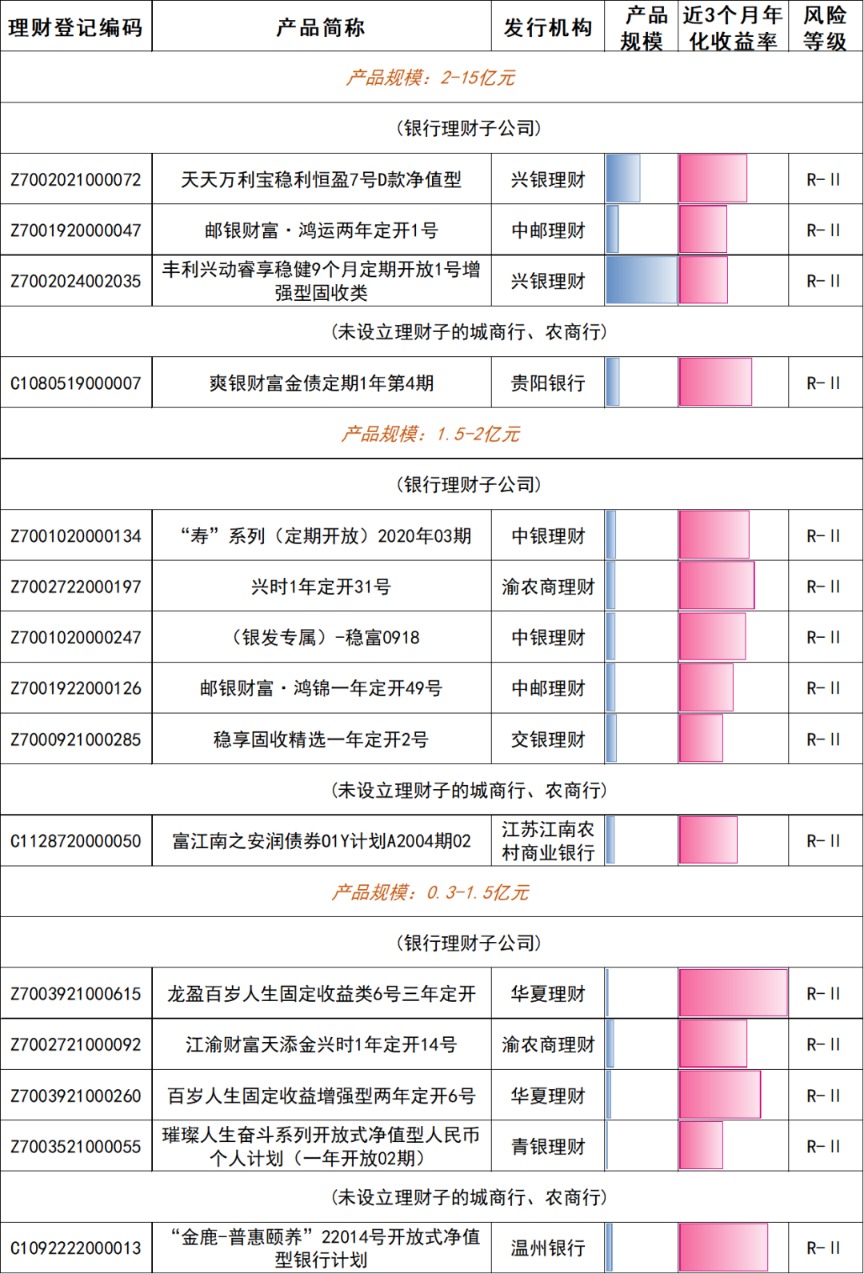

一、定期开放6个月以内“固收+”类产品榜单

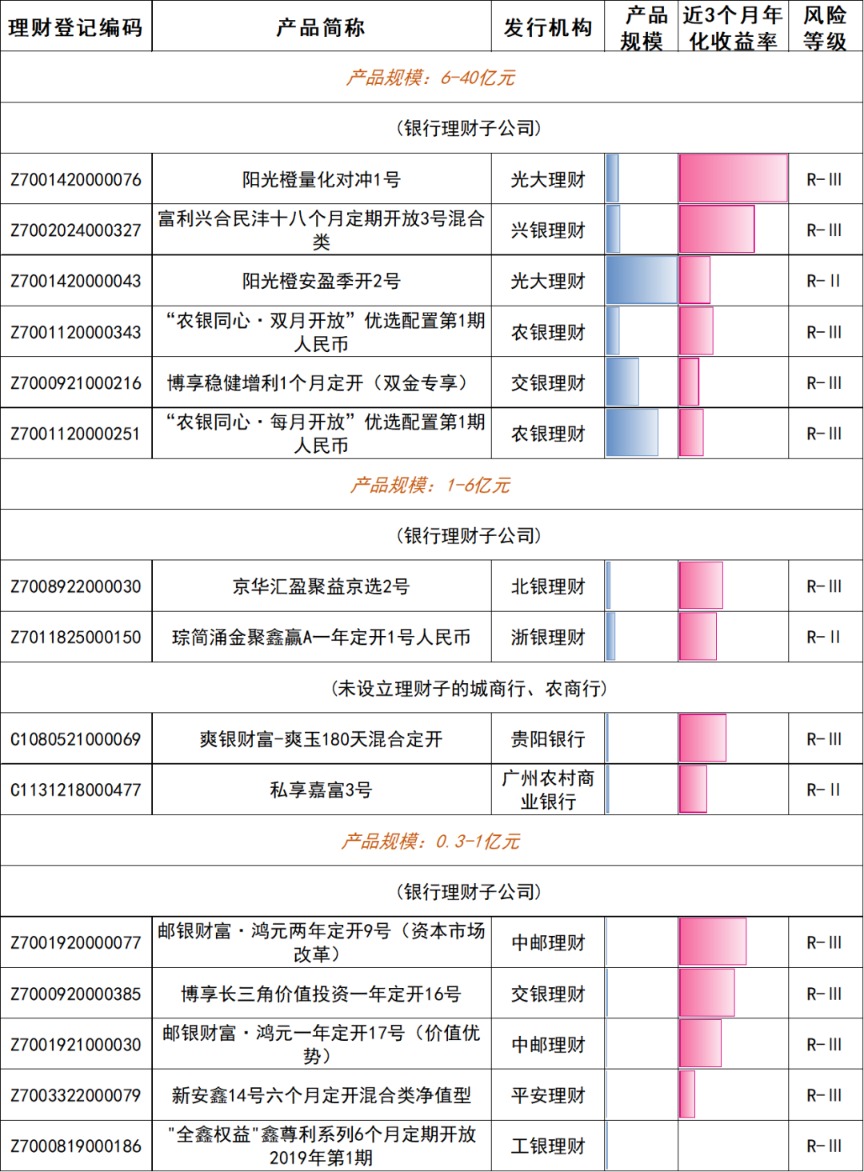

二、定期开放6个月及以上“固收+”类产品榜单

三、定期开放混合类产品榜单

四、定期开放纯债固收类产品榜单

五、最短持有期“固收+”类产品榜单

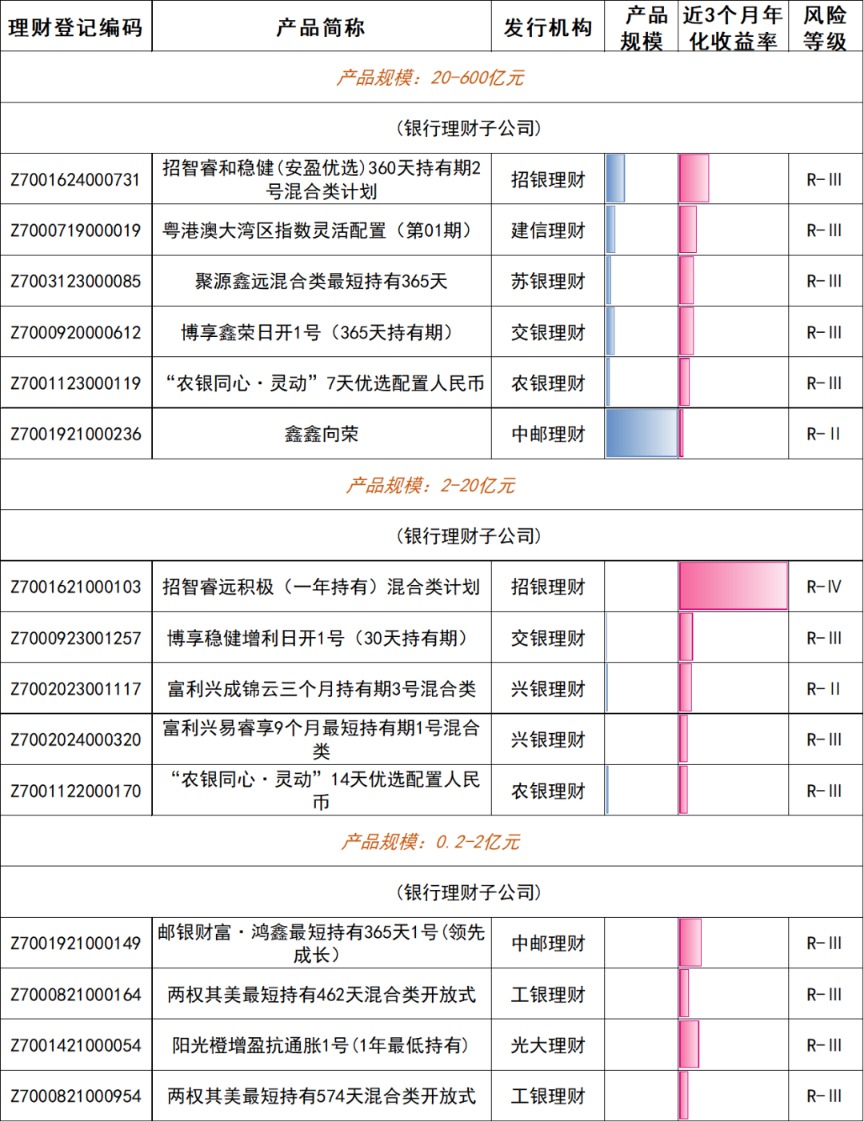

六、最短持有期混合类产品榜单

七、最短持有期纯债固收类产品榜单

结语及评价方法说明

结语及评价方法说明

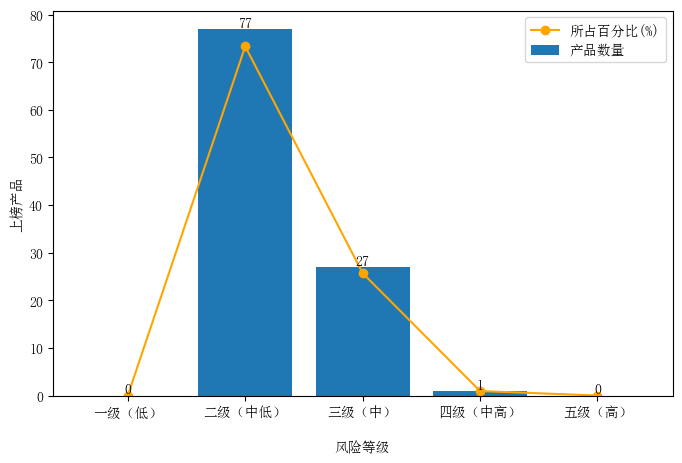

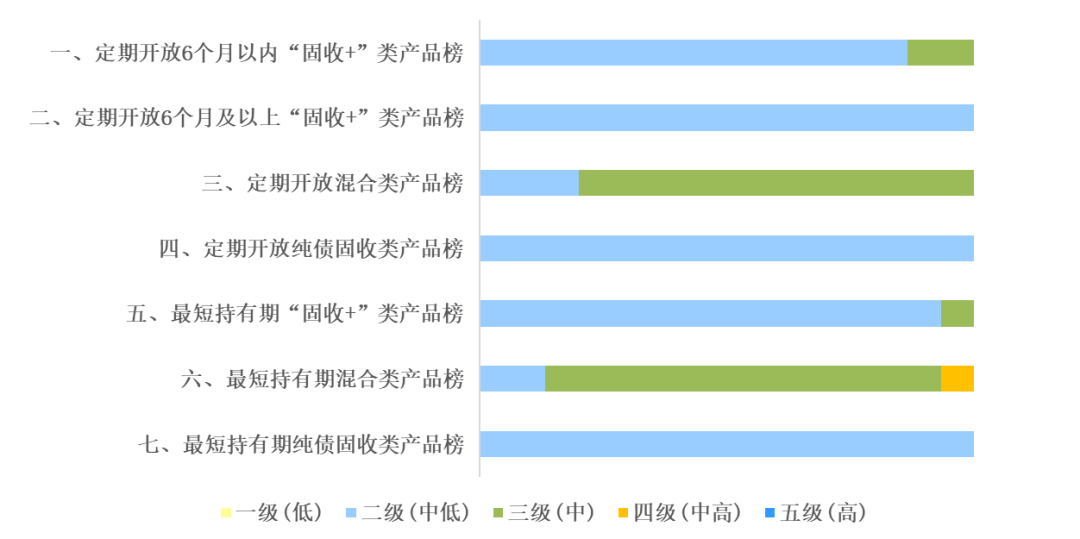

3月市场收益中枢承压下滑,低风险产品凸显低波动优势,上榜产品的整体风险水平较2月显著下降,进一步向二级(中低)风险收敛。其中,风险等级为二级(中低)风险及三级(中)风险的上榜产品数量占比分别为73.33%、25.71%,仅一只混合类理财产品风险等级为四级(中高)风险,占比0.95%。

3月榜单整体风险水平向中低风险收敛。一方面,“同类不同级”现象较2月有所减弱,上榜纯债固收类产品风险水平均为二级(中低)风险。另一方面,“同级不同类”的现象仍然突出:“固收+”类上榜产品中,风险等级为二级(中低)风险的比例高达93.33%;上榜的混合类产品中,二级(中低)风险产品数量甚至超过四级(中高)风险产品数量。

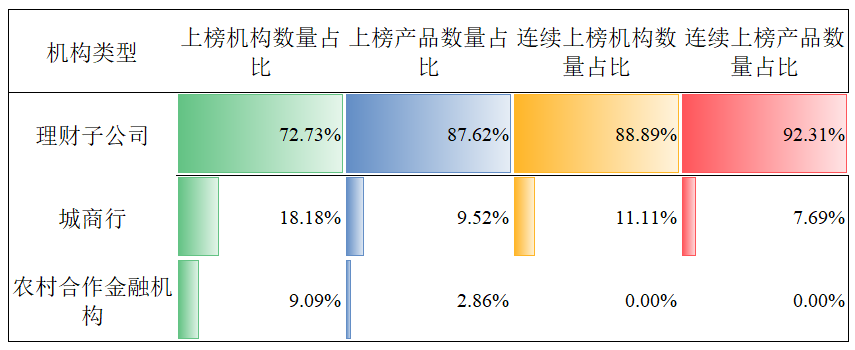

3月上榜的105只理财产品来自33家机构,较2月增加6家,主要为城商行、农商行。头部机构上榜产品集中度略有下降,上榜产品数量最多的为农银理财、交银理财、中邮理财、工银理财和兴银理财,这5家机构产品数量占比达41.90%。

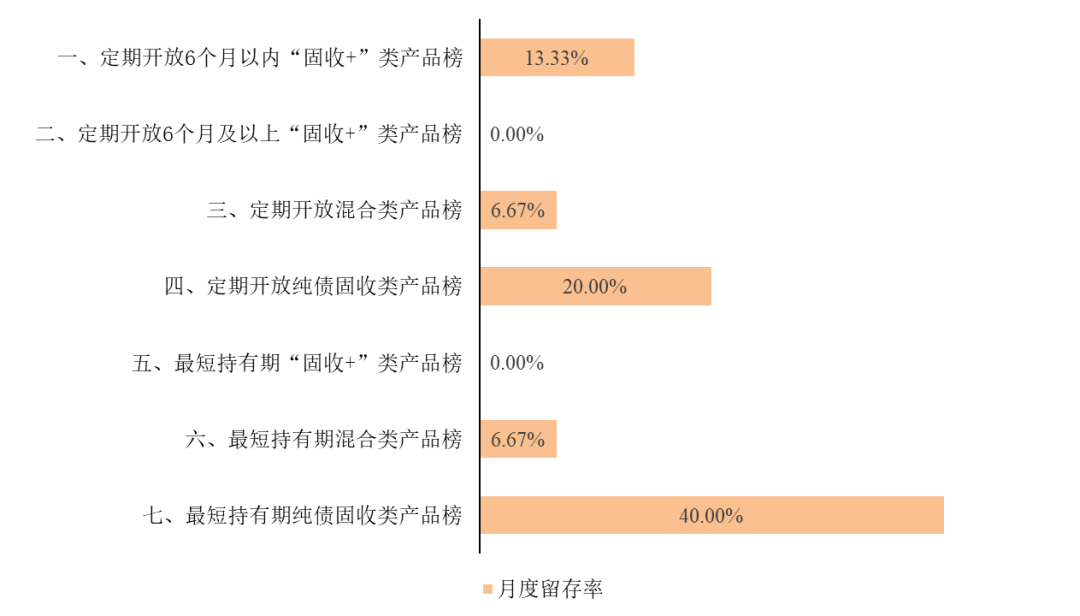

3月榜单的产品留存率均显著下降,仅9家机构的13只产品连续上榜,产品留存率为12.38%。动荡市场凸显固收类产品低风险低波动优势,纯债固收类榜单产品留存率显著高于“固收+”类与混合类。

净值化波动常态化背景下,“固收+”成为银行理财机构多元化竞争的主要领域。3月,定期开放“固收+”类上榜产品的债券配置集中于银行永续债、二级资本债、地方债、城投MTN/PPN及AAA信用债。具体来看:银行资本工具偏好高票息标的,以国有大行搭配区域性农商行,兼顾稳定收益与信用溢价;城投债集中在云贵川、新疆、宁夏及长三角地区的城投、园区、交通、文旅平台,以获取流动性溢价与信用溢价;产业债则主要投向煤炭、能源、基建、房地产等周期行业,以博取估值溢价。此外,部分产品配置了较高比例的信托贷款、资管计划、项目债权、委外产品,通过“持有收息+结构设计”贡献收益;另有产品配置银行优先股、科技股、ETF等,进一步拓宽收益来源。相比之下,最短持有期“固收+”类产品持有更高比例的流动性底仓,对非标债权/信托的配置明显降低;在不依赖信用下沉的前提下,部分产品通过较高比例的基金投资实现风险分散与收益增厚。

3月混合类上榜产品以“偏债混合类”为主,对权益类资产的持仓比例普遍低于30%。在地缘冲突扰动及原油价格暴涨的背景下,股票市场整体收益水平承压,资金向低波动、防御型标的流入,风格切换显著。多只产品配置较高比例的银行优先股,对可转债的配置比例显著下降,避险情绪浓厚。基金投资方面,与2月相比,上榜产品对商品类ETF的配置比例显著下降,前十大持仓中已难觅黄金类ETF身影。权益投资方面,少数产品适度配置了新能源、非银金融行业龙头,以博取收益弹性。相比2月,3月混合类上榜产品对固收资产的配置比例环比显著上升。多只产品持有较高比例的现金及银行存款、债券逆回购、国有大行及股份行二永债、中证短融ETF等,作为组合的流动性底仓。

2026年3月27日中国银行保险资产管理业协会发布《理财公司产品适当性管理自律规范》(以下简称“规范”),明确了理财公司对所销售的产品承担适当性管理主体责任,并要求理财公司建立健全产品风险等级划分的制度和机制,明确产品风险评级标准、评级流程以及信息披露要求。规范要求在划分产品风险等级时,应当综合考虑投资方向、投资范围、投资比例、投资资产的流动性等因素。同时理财公司划分产品风险等级,应参考混合类产品原则上不低于R3(中风险);权益类产品原则上不低于R4(中高风险)。

长期以来银行理财产品普遍存在“同级不同类、同类不同级”的现象。在净值波动常态化下,“将适当的产品,通过适当的渠道提供给适合的投资者”已经成为银行理财业高质量发展的重要基础。本榜单采用2024年7月1日至2026年3月31日总计21个月的银行理财市场公开数据,对公开募集、开放式净值型、币种为人民币、发行对象包含自然人可购买的银行理财产品,按照投资类型、运行模式和期限等进行产品分类计算。

通过年化加权收益率、收益波动、下行风险、购买成本等多个维度进行月度综合分析(定量+定性),并借助Z-Score模型进行指标综合评价。