AI摘要:A股反攻开启,市场成交回暖、风险偏好回升,机构建议围绕景气板块、一季报布局,重点关注泛AI产业链等弹性资产。电池板块大涨,锂电高景气明确、旺季来临,钠电池产业化加速推进。环氧丙烷一个多月涨超60%,化工行业受益于海外产能退出、政策支持,景气度持续提升。

上周,A股三大指数全线上涨,沪指上涨1.64%,深证成指上涨4.02%,创业板指大涨6.65%。行业方面,通信、电子、电力设备、有色金属等涨幅居前,石油石化、煤炭、食品饮料等下跌。

1、反攻之路开启

国泰海通:反攻之路开启

本期市场成交热度上升,赚钱效应边际上升。从资金层面看,融资资金大幅流入,ETF资金大幅流出,偏股公募基金新发行边际上升,外资流入A股和港股。

中信建投:A股迎修复行情,围绕景气布局

展望后市,虽然上涨速度或将放缓,但市场短期预计仍呈现震荡上行格局,中期则需注意高油价持续带来的外部风险。今年4月市场将再次回归基本面,建议关注一季报,把握景气行业。

兴业证券:拥抱景气

后续自下而上的景气线索将逐渐替代自上而下的地缘宏观影响,成为市场定价的主要矛盾。外部扰动难以打断市场对景气方向的追逐,拥抱景气的统一战线正在建立,内部景气反而将成为后续抵御外部扰动的最优“避风港”。

华安证券:反转已至,拥抱弹性

美伊谈判虽有分歧,但临时停火已表明军事冲突有望阶段性缓和。美国通胀回升在预期内,美联储主席表态静观其变,市场对潜在加息概率押注依然偏低。市场风险偏好有望延续回升态势。配置思路上全面转向弹性资产,其中以算力和配套为核心的泛AI产业链将成为毫无争议首选。

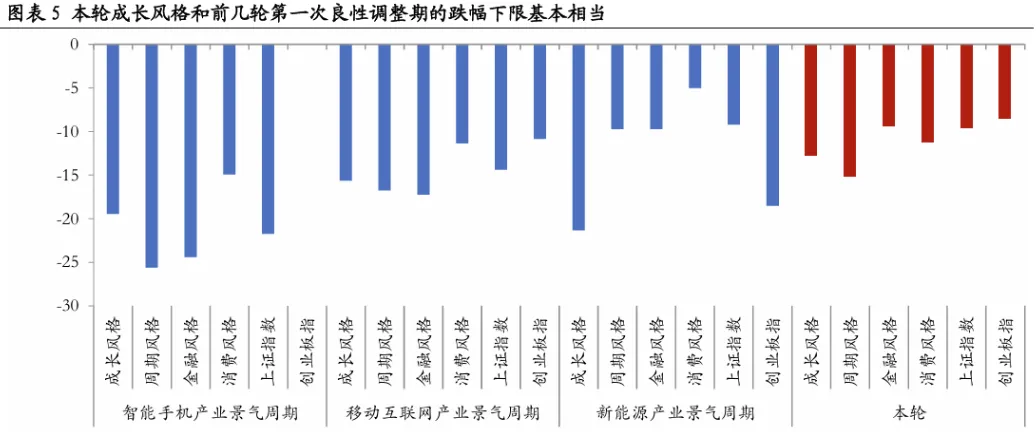

2、电池板块大涨

东吴证券:长期配置价值凸显

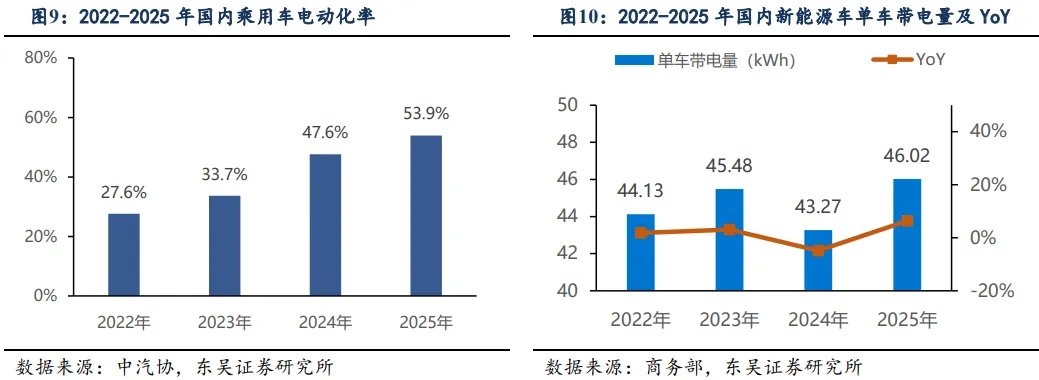

需求强劲+盈利持续改善,全球能源危机下优势凸显。国内动力需求已初步恢复,叠加单车带电量提升超预期+油价上行背景下,出口需求有望持续超预期。预计26年全球动力需求20%+;国内各地容量电价陆续出台,储能需求有望提速,预计26年全球储能需求增长60%,锂电26年预计30%+增长,27年维持20%+增速。

中银证券:锂电旺季来临

新能源汽车方面,一季度销量虽同比下滑,但随着需求旺季来临,我们依然看好2026年全球新能源汽车销量有望保持较快增长,带动电池和材料需求增长。动力电池方面,锂电旺季来临,有望推动企业订单签订和盈利修复。

东莞证券:产业化破局在即

2026年龙头电池企业的钠电池业务有加速推进之势,钠电池有望正式迈入规模化应用元年,产业规模扩张前景可期。前瞻性布局钠电池产业链核心环节的企业有望率先分享行业成长红利。建议关注钠电池产业化进度领先的电池制造商及其关键材料供应商。

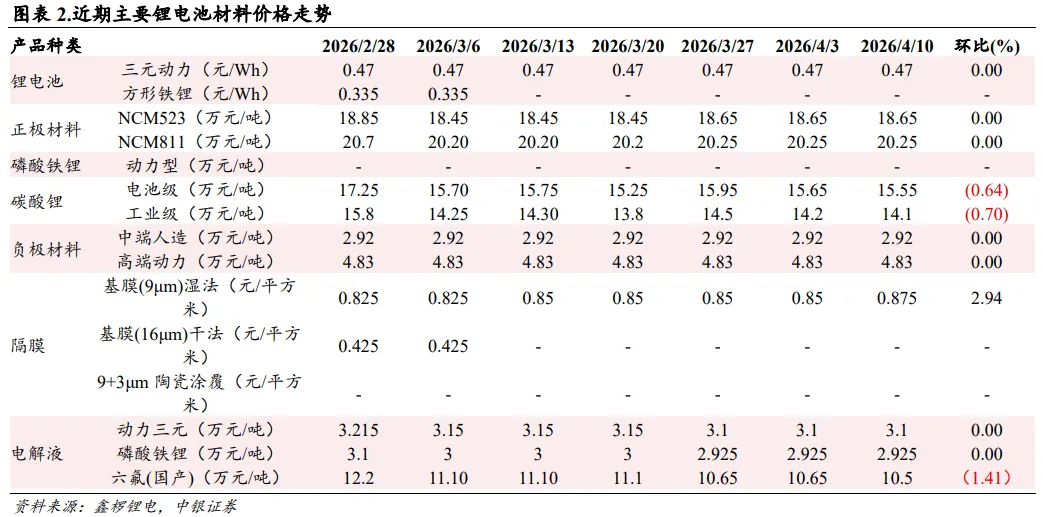

国金证券:锂电高景气明确

2026年3月下旬,锂电产业链价格走势分化,其中碳酸锂、磷酸铁锂、溶剂、PVDF价格在成本、供需带动下强势上涨,继续关注锂电材料主产业链高景气度机会。

3、又一化工品涨超60%

受原材料涨价、供应阶段性收缩、下游政策刺激抢单等因素影响,环氧丙烷价格进入快速上涨通道,上市公司正全力生产满足市场需求。东方财富Choice数据显示,4月13日,华南市场环氧丙烷主流价报13750元/吨,较3月初的8550元/吨,一个多月时间涨幅高达60.82%。

东方财富证券:化工再次启航

基础化工盈利综合而言处于底部区域,ROA低迷持续三年之久。2023-2024年欧洲关闭超1100万吨产能,2025年海外众多化工厂宣布关停。国内虽有新增供给释放,但整体节奏大幅放缓。2026年,反内卷+海外产能退出,化工有望再次启航。

上海证券:政策发力地缘博弈重塑化工新格局

中东地缘局势持续紧张, 相关板块迎利好。“双碳”政策趋严, 化工新一轮供给侧改革蓄势待发。 “ 反内卷” 行动深化, 我国化工行业面临结构性过剩的挑战, 有望充分受益于“ 反内卷” 行动。 碳排双控政策发力, 加快推动化工行业全面绿色转型。 我们认为, 化工行业供给端有望在政策指引下, 逐步提升清洁生产水平, 落后产能加速退出, 相关行业集中度有望提升。

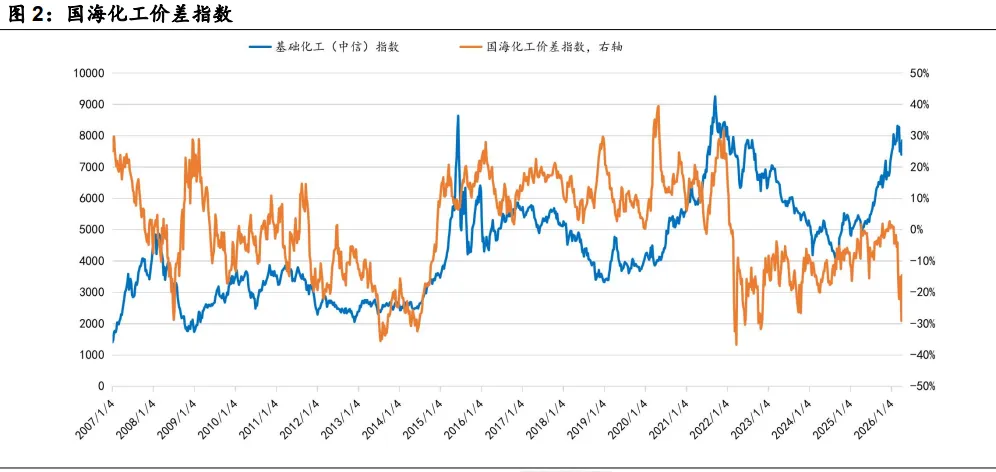

国海证券:

从全球范围看,中国化工优势企业的成本和效率优势已经非常稳固,龙头企业已经进入了业绩长周期向上的阶段。同时,对于部分供给端受限的行业,随着需求的回升,这部分行业的景气度有望持续提升。