创业慧康(300451.SZ)正经历上市以来最严峻的考验。这家曾是医疗信息化领域第一梯队的公司去年营业收入10.52亿元,同比下滑26.07%;归属于上市公司股东的净利润亏损4.02亿元,相比2024年1.74亿元的亏损额,亏损幅度激增131.47%,基本每股收益为-0.26元。

这份“失色”的财报,不仅揭示了创业慧康在外部宏观环境与行业调整压力下的经营困境,更暴露了公司战略转型期的“青黄不接”以及过去外延式并购积累的商誉隐患。尽管创业慧康在AI、信创、数据要素等前沿领域积极布局,展现了长远战略意图,但短期内这些投入非但未能转化为业绩增长点,反而加剧了盈利压力。

从传统医疗IT厂商向“智能云生态企业”转型,创业慧康的阵痛期会有多久?

全面失速,亏损加剧从核心财务指标看,创业慧康2025年的经营状况呈现出“收入萎缩、利润崩塌、现金流枯竭”的态势。

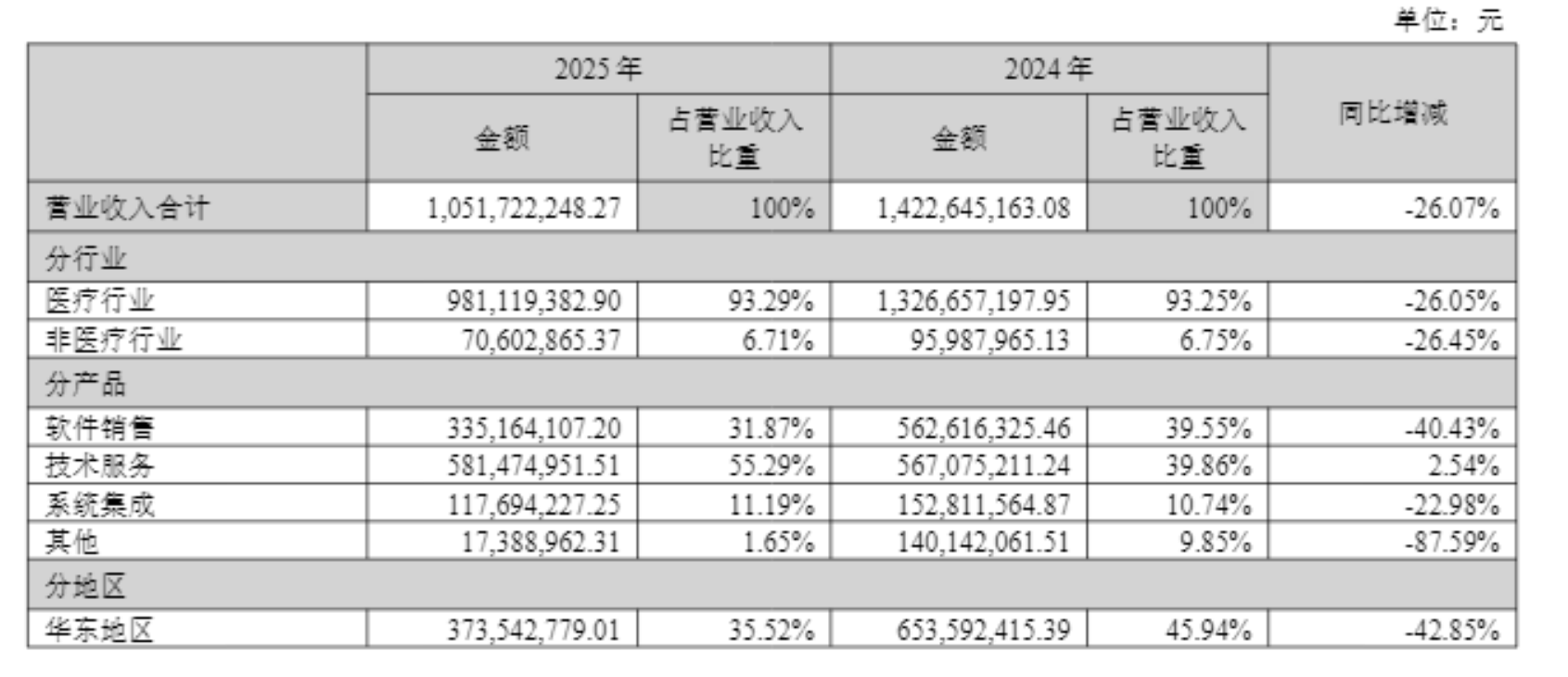

公司2025年营业收入为10.52亿元,较2024年的14.23亿元减少3.71亿元,降幅达26.07%,这已是创业慧康营收连续第二年出现两位数下滑。与2023年的16.16亿元相比,营收规模已回退至三年前水平,累计降幅达34.9%。这表明创业慧康面临的市场需求萎缩和订单落地延迟问题较为严重。软件行业投资人吴坤义对界面新闻记者表示, “10.52亿元的营收低于市场普遍预期的12-13亿元区间,四季度的营收(1.90亿元)更是环比暴跌33.4%,违背了医疗IT行业传统上四季度为收入确认高峰的规律,这要么是项目交付出了大问题,要么是为了‘洗大澡’而刻意压低了收入确认。”

净利润方面,创业慧康2025年归母净利润为-4.02亿元,扣非后净利润为-4.12亿元,亏损额均为上市以来之最。公司已连续两年亏损,且2025年的亏损额是2024年的2.3倍。经营活动产生的现金流量净额首次录得负值,为-2119.90万元,同比暴跌118.48%。这与2023年(1.58亿元)和2024年(1.15亿元)的稳健净流入形成鲜明对比,直接反映出公司“造血”能力骤降。

数据来源:WIND

从业务结构来看,创业慧康核心板块全线承压。

软件销售收入3.35亿元,同比暴跌40.43%,占营收比重从39.55% 降至31.87%,毛利率也从上年同期的51.81%骤降至36.40%,下降了15.41个百分点,说明传统软件产品在激烈的价格战和需求萎缩中竞争力严重下滑。

系统集成收入1.18亿元,同比下降22.98%,项目交付与盈利难度加大。

仅技术服务收入5.81亿元,微增2.54%,但占比提升至55.29%,依赖服务端支撑营收的模式难以扭转整体颓势。

数据来源:年报

区域市场同样呈现 “全面下滑”:传统优势华东地区营收3.74亿元,同比下跌42.85%;华南、华北、华中地区分别下滑27.33%、24.16%、13.40%,仅西北地区实现12.91%的增长。

行业寒冬叠加转型失速创业慧康的巨亏并非由单一因素造成,而是内外部风险点集中释放的结果。

通过年报信息可知,医疗信息化行业遭遇周期性调整与政策空窗期双重影响,成为创业慧康业绩下滑的核心外部原因。公司表示,受行业及政策环境综合因素影响,下游公立医院、卫健委等客户对信息化建设投入意愿与预算安排阶段性承压,整体市场需求释放节奏不及预期,行业招标节奏放缓、项目落地周期延长,直接导致营收大幅下滑。叠加医疗反腐、DRG/DIP支付改革深化,医院精细化控费力度加大,非刚需信息化投入全面收缩,行业进入 “存量博弈” 阶段。

创业慧康正处于“慧康云”战略转型的关键期,大力推广新一代分布式核心医疗系统(HI-HIS),并加大对AI、信创等领域的研发投入。然而,这种投入带来了巨大的成本压力。

目前,公司的新一代HI-HIS产品处于市场导入与磨合关键期,尽管已在全国二十余个省市部署、覆盖百余家医院,但规模化落地与收入转化尚需时间,短期内对业绩直接贡献有限。这意味着创业慧康为这一核心战略产品投入了巨大的研发和销售资源,但其市场接受度和收入贡献能力远未达预期,形成了“投入已见,产出未见”的尴尬局面。

亮点尚微,隐忧重重尽管创业慧康强调了在AI、信创、数据要素等领域的布局和取得的“标杆项目”,但从财务数据反推,这些亮点尚不足以支撑公司走出困境。

“医疗+AI”故事虽好,变现之路漫漫。创业慧康推出了“慧康·云枢智能体”、MedCopilot等AI产品,并在部分医院落地。然而,AI业务的商业化模式尚不清晰。2025年来自AI相关新增收入微乎其微,无法对10亿级别的营收体量产生实质性影响。AI投入目前更多是成本和费用,未来能否转化为可持续的收入和高毛利产品,存在不确定性。

新签合同难掩收入颓势。创业慧康披露“新增千万元级软件订单30个,相关合同总额达5.5亿元,其中金额超两千万订单9个”,HI-HIS新签合同39个,同比增长26%。这些看似亮眼,但与营收大幅下形成矛盾。这说明,新签订单转化为收入的周期被显著拉长,项目交付和验收受阻;此外还可能存在大量低毛利或非核心业务订单被剔除,导致合同总额对收入的指引作用减弱。新签订单的增长未能阻止收入滑坡,恰恰暴露了公司项目执行和交付能力的瓶颈。

毛利率全面下滑,竞争格局恶化。创业慧康主营业务整体毛利率从2024年的45.18%下降至2025年的37.64%,下跌近9个百分点。其中,核心的软件销售和技术服务毛利率分别下降了15.41和15.20个百分点。公司将此归因于“互联网巨头、通信运营商、专业AI科技企业及云服务商纷纷跨界布局,采取战略性定价策略”。这印证了医疗IT行业竞争已进入白热化阶段,价格战严重侵蚀了公司利润空间,且这一趋势短期内难以逆转。

此外,创业慧康还有剩余7.71亿元的商誉、14.22亿元的应收欠款等潜在风险。

若不能快速实现HI-HIS产品规模化落地,创业慧康2026年业绩仍将面临较大压力。