营收骤降近8成,2025年亏损持续加大,核心款项逾期近两年,高管薪酬逆势上涨。在“卖青苗”模式的脆弱性面前,正在谋求港股二度上市的益方生物引发了一场关于商业信用与治理结构的持续讨论。

重金研发,却失产品定价权

益方生物的三位创始人均出自默沙东研发体系,王耀林、江岳恒、代星等人长期从事小分子药物设计。这支团队的能力边界并不模糊:分子设计与临床推进是强项,而商业化体系建设并非其核心优势。

这是公司路径选择的直接结果。自成立以来,益方生物始终采用“自研+授权”的模式,将临床中后期及商业化环节交由合作方完成。与之对应的,是一条以机构为主导的融资路径。自2016年起,公司陆续引入礼来亚洲基金、奥博资本、高瓴创投等投资方,并在2022年登陆科创板。

研发与销售分处两端,公司的收益实现也随之被拉长。收入节奏不再完全取决于产品进展,而开始受制于外部执行进度与商业转化能力。

当商业化环节不在体系内部时,研发能力与销售结果之间并不存在必然连接,企业也难以掌握从分子到市场的完整收益链条,这使得其路径与一体化药企的运作方式存在明显差异。

此外,《财中社》注意到,益方生物的主打产品贝福替尼授权给贝达药业(300558),另外一产品格索雷塞授权给正大天晴。这意味着,从价格制定到学术推广节奏,关键商业决策均由合作方掌握。授权模式本身并非原罪,但在既定协议下,贝福替尼的分成比例仅为10%-15%,公司只能分享被摊薄后的销售收益。

更现实的约束来自回款环节。贝达药业因“自身资金安排”延迟支付1.8亿元里程碑款,逾期已近两年。截至2025年末,仍有1亿元款项未能结清,双方尚在沟通之中。

在缺乏刚性约束的情况下,这类关键款项的回收节奏已不完全由研发方掌控。

如果“卖什么、卖多少、何时回款”的决定权都不在自己手里,商业模式的主动权就已经发生了转移。

对于一家尚未形成稳定现金流的Biotech而言,这不仅意味着坏账计提压力,也反映出其在合作体系中的议价位置。

营收不足4000万,大量资金闲置理财

贝福替尼与格索雷塞所在的赛道已趋于拥挤。尽管临床数据具备一定竞争力,但阿斯利康、翰森制药等企业已通过医保准入与渠道覆盖建立先发优势。2024年,贝福替尼销售额不足1.73亿元,对应的分成空间相对有限。

KRASG12C赛道的情况亦类似。随着多款同类产品进入医保目录,支付价格的下调将直接压缩未来销售额。在这一背景下,产品的市场表现不仅取决于研发数据,还取决于合作方的资源配置优先级。

对益方生物而言,如果分成收入难以形成规模,“千万级营收”可能不只是阶段波动,而会延续为一种常态。

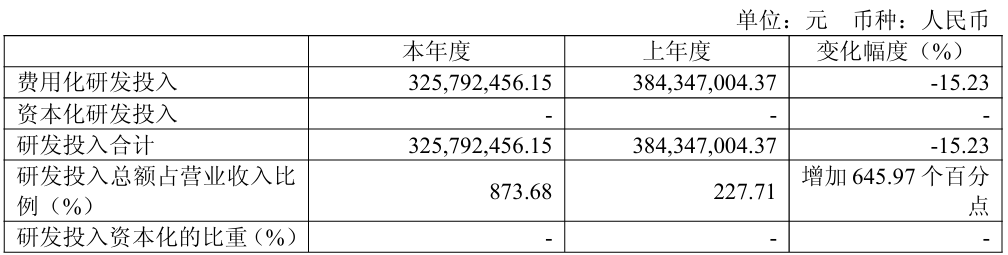

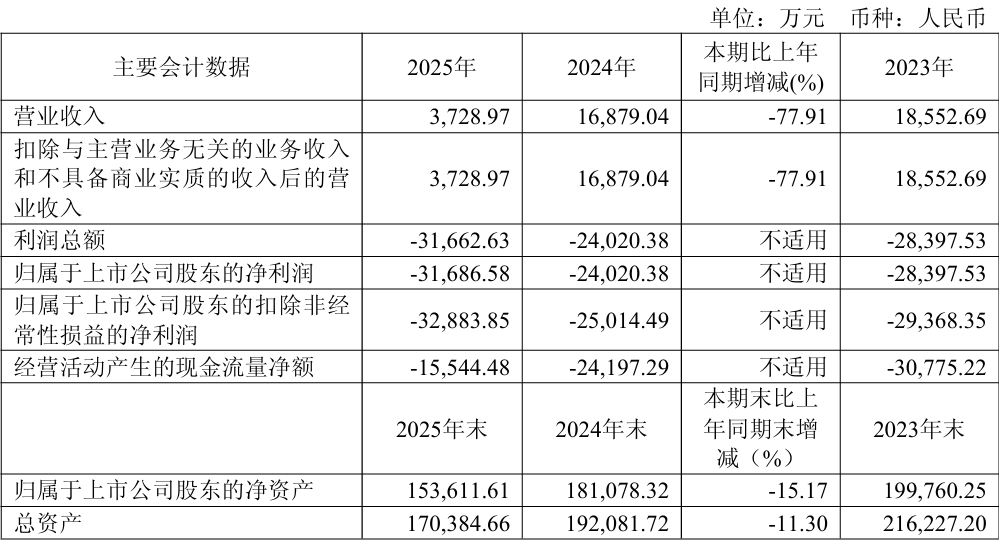

在益方生物的叙事中,持续亏损主要归因于研发投入:2025年研发费用为3.26亿元,在营收仅3729万元的情况下,研发费用率超过800%。

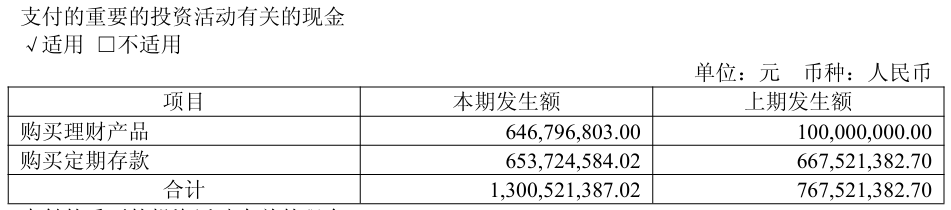

这种投入强度,使得市场开始关注其投入与产出之间的匹配程度。截至2025年末,公司账面类现金资产约15.35亿元。在此基础上,公司维持较大规模的理财操作:全年累计赎回资金12.65亿元,同时新投入13.01亿元用于理财及定期存款。

一方面,账面资金尚能覆盖短期研发支出;另一方面,主营业务尚未形成稳定回款来源。两者之间的落差,使得资金运用呈现出一定的过渡性特征。

在此背景下,公司于2026年1月递交港股上市申请。对于尚未建立稳定现金流的企业而言,提前锁定融资渠道,有助于降低后续不确定性。

累亏超29亿元,高管薪酬逆势上涨

2025年,益方生物营业收入同比下降77.91%,归母净亏损扩大至3.17亿元。有报告期数据(2018年)以来,公司累计亏损已超过29亿元。

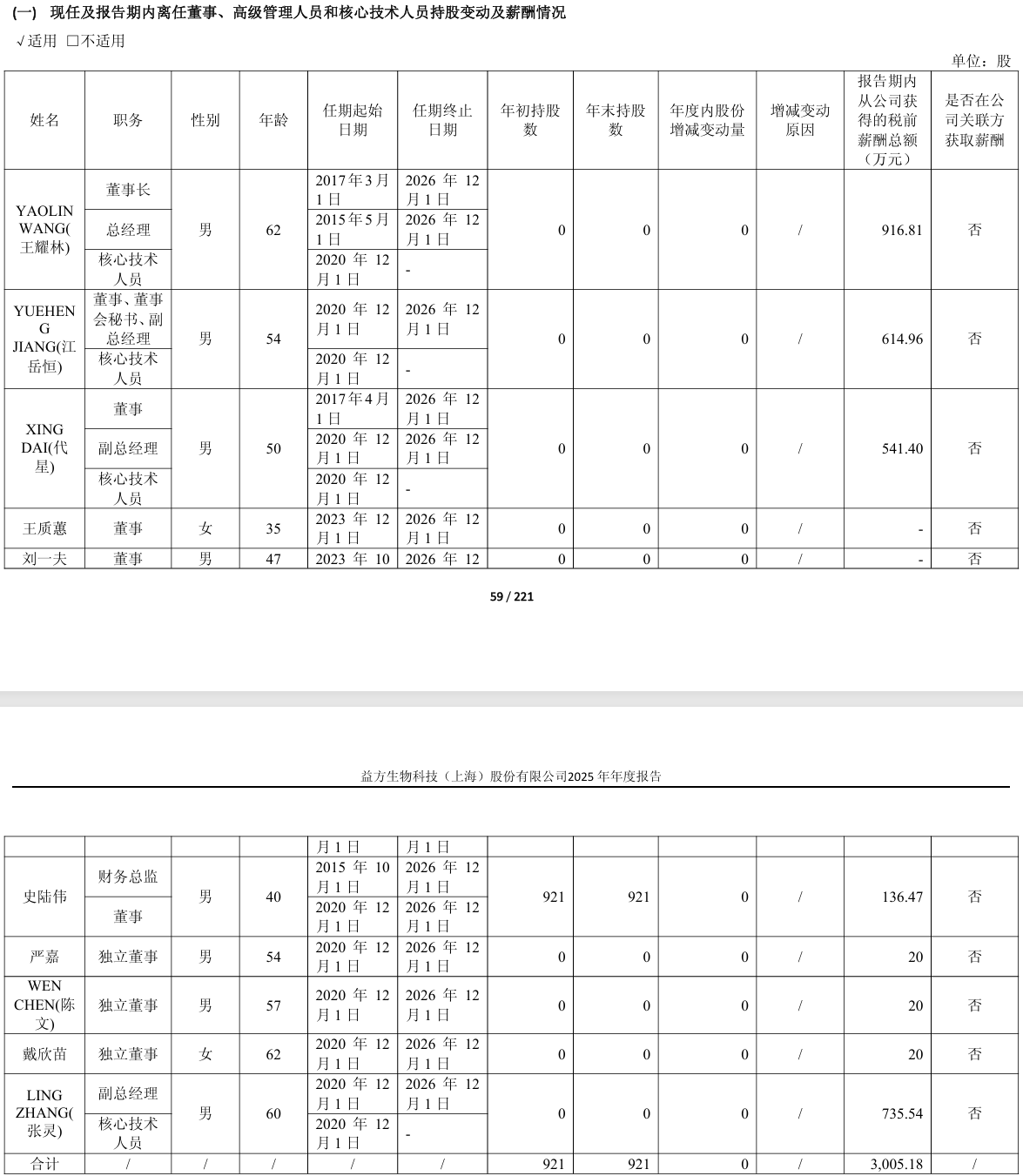

与此同时,管理层薪酬仍维持较高水平。2025年,董事长王耀林年薪为916.81万元,同比增加106.07万元;董事会秘书江岳恒薪酬增至614.96万元。核心管理层薪酬总额连续两年超过2500万元。

在收入规模明显收缩的阶段,薪酬总额仍保持上行,这种背离很难仅用“行业惯例”来解释。

在持续亏损与回款不确定并存的情况下,这种分配结构引发了市场对公司治理与激励机制的讨论。

股东套现与“一致行动”的变数

除了经营层面的压力,益方生物还面临来自股东结构的变化。2025年,礼来亚洲基金等机构累计减持超过2500万股,套现金额超过4.5亿元。

2026年1月,王耀林等核心股东持有的约1.61亿股迎来解禁,占总股本近28%。与此同时,副总经理张灵及关联方不再续签一致行动协议。

这一系列变化叠加在解禁窗口前后,使市场对公司股权稳定性的关注明显上升。

一边是商业化节奏仍在推进,另一边是股东结构逐步松动。核心管线能否在预期时间内转化为稳定收入,将直接影响公司后续路径的确定性。