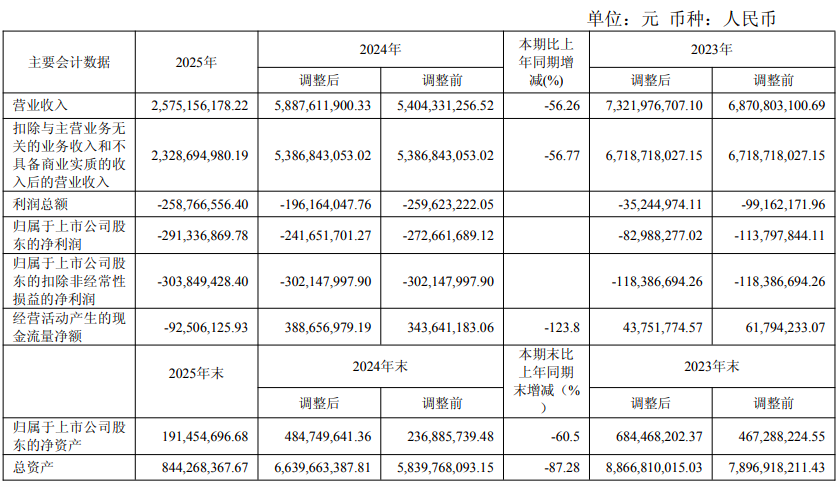

4月19日, 江钨装备 (600397)发布2025年业绩报告。数据显示,公司2025年实现营业收入25.75亿元,同比减少56.26%;归母净利润为-2.91亿元,上年同期为-2.42亿元;扣非净利润为-3.04亿元,上年同期为-3.02亿元。这是该公司连续第四年亏损,且亏损呈现逐年扩大趋势。

年报显示,2025 年,江钨装备通过实施重大资产置换,成功置入金环磁选57%股份。报告期内,金环磁选成为公司控股子公司,构成同一控制下企业合并。重大资产置换完成后,江钨装备主营业务由亏损的煤炭采选及经营、煤炭及物资流通,变更为盈利的磁选装备的研发、生产及销售,主要利润来源为磁选装备制造业务。金环磁选纳入公司合并报表范围。

江钨装备称,报告期内,金环磁选经营稳健,其盈利对合并报表净利润产生了正面贡献,但由于本期置出的煤炭业务在置出前仍处于大额亏损状态,且相较上年亏损进一步扩大,置入资产的盈利贡献尚不足以弥补煤炭相关业务产生的亏损,导致公司报告期整体净利润虽因重组注入装备制造资产而有所改善,但仍呈现亏损状态。

江钨装备解释称,报告期营业收入同比减少56.26%,主要是煤炭相关业务收入减少所致。经营活动产生的现金流量净额为-9250.61万元,同比下降123.80%,主要是置出资产相关煤炭业务报告期大额亏损导致经营活动产生的现金流量净额减少。

年报显示,公司归母净利润亏损扩大,但扣非净利润降幅显著收窄,主要系非经常性损益中同一控制下企业合并产生的子公司期初至合并日净损益达1795.08万元,以及非流动性资产处置损益483.77万元。

分产品经营数据来看,磁选装备产品销售实现收入4.07亿元,毛利率高达24.86%。在煤炭及焦炭贸易(毛利率仅1.73%)和自产煤炭(毛利率-37.62%)的惨淡衬托下,磁选装备无疑是公司当前唯一的优质资产。

分地区看,公司的市场布局进一步向内收敛,国内销售占总收入比重升至91.91%,海外销售占比压缩至4.91%,国际化经营能力持续弱化。

需要注意的是,公司研发投入不增反降。2025年研发费用为1361.22万元,同比下降18.69%,研发投入占营收比重仅为0.53%。

尤为值得关注的是,金环磁选在业绩承诺期各年度承诺的净利润分别为 2025年5469.03万元、2026年5546.53万元、2027年5625.60万元。经审计的金环磁选2025年度归母净利润为5091.60万元,扣非归母净利润为4541.48万元,低于2025年度承诺的净利润数5469.03万元,实际完成率仅83.04%,江钨发展需进行业绩补偿。

根据《资产置换协议》约定的业绩承诺补偿计算公式,业绩承诺方江钨发展应补偿公司的现金金额为2055.05万元;此外,业绩承诺的减值测试安排尚未进入履行期,因此暂不涉及向上市公司进行补偿的情况。

来源:读创财经