在宣布冲刺港股IPO后,新三板创新层挂牌公司汇元科技(832028)近日交出了一份耐人寻味的“答卷”。一边是业绩增长乏力、合规风险暴露,另一边却是高比例分红后计划赴港再融资。这家登陆新三板已满11年的第三方支付老牌机构,正面临着业绩增长困境与信任危机等挑战。

营收净利连续两年下滑

毛利率大幅“失血”

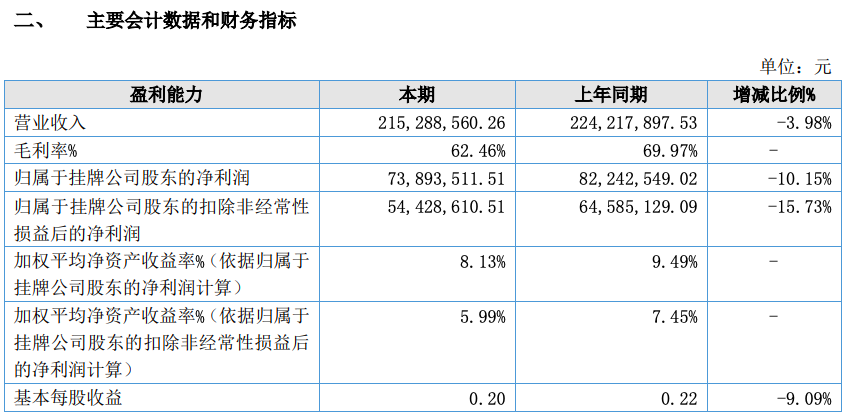

4月17日,汇元科技(832028)发布2025年年度报告。数据显示,2025年公司实现营业收入2.15亿元,同比下降3.98%;净利润为7292.5万元,同比下降14.25%;归母净利润7389.35万元,同比下降10.15%;扣非归母净利润5442.86万元,同比下降15.73%。基本每股收益0.20元,同比下降9.09%。

拉长周期看,这已是汇元科技连续两年出现营收与扣非净利润双双下滑的情形。2023年至2025年,公司营收从2.48亿元滑落至2.15亿元,扣非净利润也从7570万元缩水至5443万元。

同时,2025年公司毛利率也由上年同期69.97%下降为62.46%,同比大幅减少7.51个百分点。汇元科技解释称,主要有两方面的原因:一方面是储值账户运营II类的交易规模下降;另一方面是推广系统的成本增加,综合导致总体毛利率下降。

尽管净利润下滑,但2025年经营活动现金流量净额竟高达7亿元,同比飙升112.75%,公司称主要原因为收到的往来款增加所致。

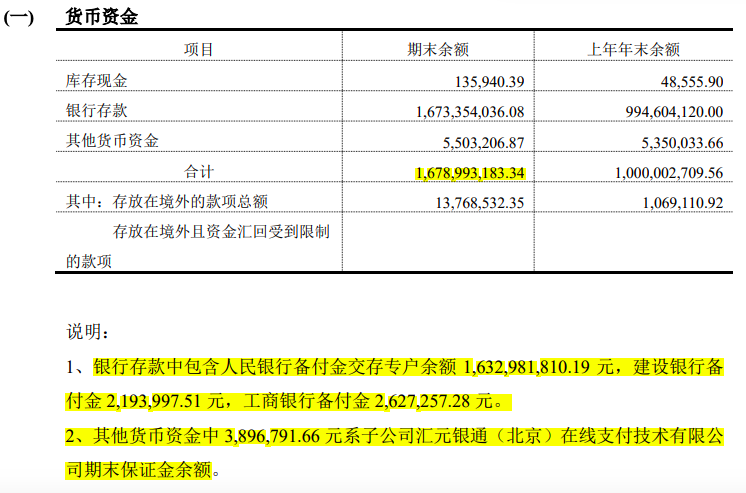

实际上,这意味着公司利润表的质量在下降。公司支付的通道业务规模虽大,但大多为过路资金。年报数据显示,2025年末公司账上躺着16.79亿元货币资金,其中大部分是应付给商户的备付金,并非自有资金积累。

此外,2025年汇元科技应收账款583.88万元,较年初增长560.05%。公司称,主要原因为报告期新增按季度结算服务费的项目, 截至报告期末,存在应收第四季度的服务费所致。

传统业务面临挑战

新业务难扛大旗

年报披露的分产品数据显示,公司的业务结构极其单一且传统业务面临挑战。

其中,数字支付服务收入6504万元,同比增长20.76%。虽然绝对值增长,但毛利率仅为4.28%,同比减少1.27个百分点。这说明传统的支付通道业务已陷入微利竞争,增收不增利。该板块的营业成本同比增加了22.38%,成本增速超过收入增速。

科技服务收入1.43亿元,同比下降11.70%。这是公司曾寄予厚望的转型方向(SaaS、解决方案),但却成了2025年拖累业绩的主力。尽管毛利率仍维持在87.04%,但收入的萎缩意味着企业在数字化转型服务上的市场竞争力在减弱。

赴港IPO前夕高比例分红

频遭大量消费者投诉

年报显示,北京汇元网科技股份有限公司系由自然人股东吴洪彬、尹航、夏敦煌、郭璐、邱磊出资组建成立,公司实际控制人为吴洪彬、尹航、夏敦煌,报告期末,分别持有公司20.45%、11.26%、11.25%的股份。汇元科技运用汇付宝支付平台、junka平台、800jun供货系统平台、800jun交易平台和365jw平台为商户提供数字产品交易、第三方支付、聚合支付、产业支付等在内的新型互联网服务。公司于2015年2月12日挂牌新三板。

今年2月27日,汇元科技公告,公司第四届董事会第八次会议审议通过了拟发行H股的议案。 3月17日,汇元科技公告称,公司2026年第一次临时股东会会议审议通过《关于公司申请发行境外上市外资股(H 股)并于香港联合交易所有限公司主板上市的议案》 和《关于公司申请转为境外募集股份并上市的股份有限公司的议案》。

在冲刺港股IPO之前,汇元科技连续高比例分红、三年累计派现约1.48亿元引发关注。

往期年报显示,2023年度和2024年度,汇元科技连续两年推出每10股派现1元(含税)权益分派方案,分别派现金额3696万元、3696万元。2023年派现金额占公司净利润的比例约为50%,2024年派现金额占公司净利润的比例约为45%。

读创财经记者注意到,在核心子公司汇元银通去年6月被监管重罚2431万元的背景下,2025年汇元科技又将进行大比例分红。

年报分配预案显示,公司以总股本36960万股为基数,向全体股东每10股派发现金红利人民币2.00元,合计派发现金红利人民币7392万元,占同期归母净利润的比例为100.04%,不送红股,不进行资本公积转增股本。这意味着,2025年公司几乎分光所有净利润,实控人及股东将当年赚到的每一分钱全数收入囊中。

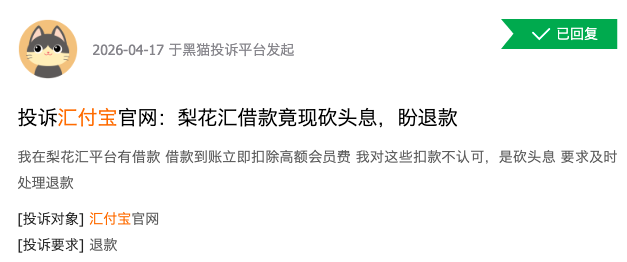

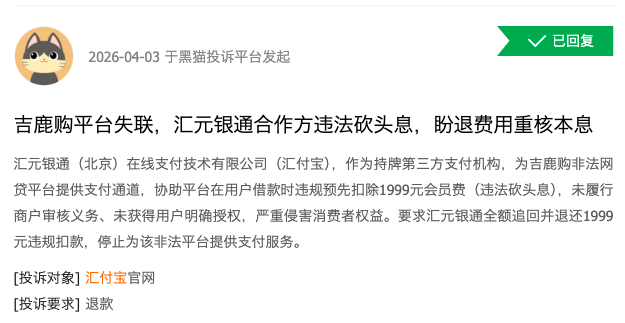

除了监管处罚,汇元科技还频遭消费者投诉。

读创财经查阅黑猫投诉平台,截至发稿,平台上针对汇元银通旗下“汇付宝”的投诉共有2522条。大量用户投诉称,通过“吉鹿购”“梨花汇”“金荔枝”等平台借款时,被汇元银通以“会员费”名义先行扣除高额费用(俗称“砍头息”),实际年化利率远超法定红线。

值得一提的是,汇元科技在披露年报的同时,还发布了前期会计差错更正公告,因会计判断差异,公司对自主梳理发现的前期2023年度、2024年度、2025年半年度差错事项进行更正。

公告显示,在编制2023年、2024年财报时,公司对持有的“其他权益工具投资”未委托具备相应资质的独立第三方评估机构进行公允价值评估,而是由管理层根据当时获取的信息“自行评估判断”其账面价值,导致该投资期末账面价值与实际公允价值存在差异,不符合公允价值计量的相关要求。

汇元科技强调,此次更正不存在财务造假、财务内控重大缺陷等情形,更正后的财务报告能够更加准确、客观第反映公司财务状况和经营成果,不存在损害公司及股东利益的情形。