深圳商报·读创客户端记者张弛

4月20日,武汉力源信息技术股份有限公司(300184,力源信息)发布2025年年度报告。数据显示,公司当期营收、净利润双双增长,但经营活动现金流净额大幅恶化,归母净利润与经营性现金流严重背离。

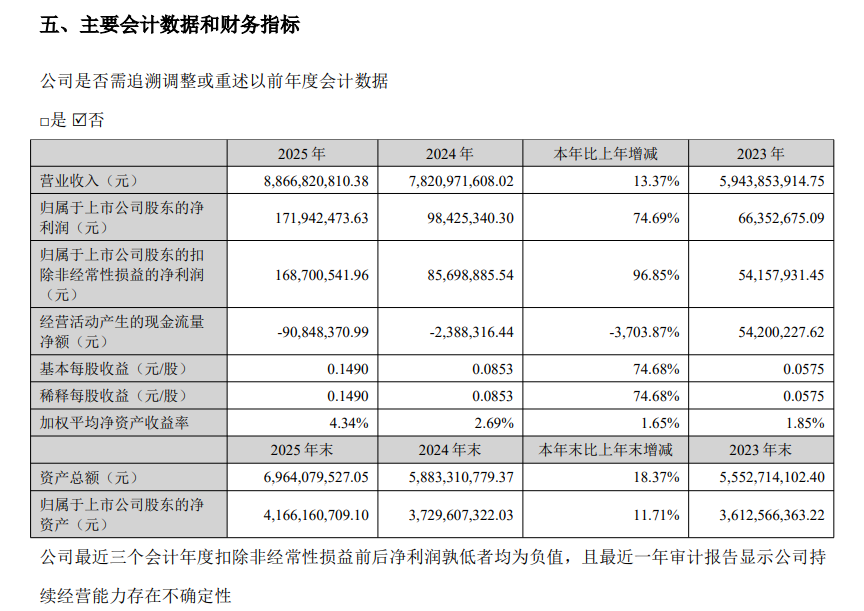

年报显示,2025年力源信息实现营业收入88.67亿元,同比增长13.37%;归属于上市公司股东的净利润1.72亿元,同比增长74.69%;扣除非经常性损益的净利润1.69亿元,同比大增96.85%。公司称业绩增长主要受益于电子元器件代理分销业务在AI、工业新能源、汽车电子等领域需求提升,以及自研芯片业务推广见效。

亮眼盈利数据背后,力源信息现金流状况显著恶化。报告期内,公司经营活动产生的现金流量净额为-9084.84万元,较2024年的-238.83万元同比大幅下降3703.87%,由小幅净流出转为大额净流出。公司在年报中解释,差异主要因电子元器件代理分销业务支付采购货款与销售回款周期不一致,本期支付采购货款较多,应收账款尚未到回款期所致。

不仅如此,资产端数据也进一步印证资金占用压力。截至2025年末,力源信息应收账款达20.34亿元,存货19.81亿元,两项合计占总资产近60%;当期计提存货跌价准备6941.96万元、应收账款坏账准备641.95万元,大额资产减值持续侵蚀利润。

业务结构方面,力源信息营收高度依赖低毛利分销业务。2025年电子元器件代理分销(模组)收入83.66亿元,占总营收比重达94.35%,该业务毛利率仅9.29%;自研芯片与电力产品等其他业务收入占比仅5.65%,未能形成有效盈利支撑。同时,智能电网业务因下游需求延后、市场竞争加剧,当期收入同比下降。

在分销增收、自研不显的现状面前,作为一家定位芯片设计与代理分销并举的公司,力源信息自研MCU业务虽在国产替代背景下有发展前景,但面临国内大部分MCU厂商主要集中在消费电子等中低端领域,产品同质化严重,竞争激烈的行业现状。公司自身也在年报中承认,国产MCU仍处于行业内卷状态,中低端市场过度竞争和技术壁垒挑战依然严峻。

尽管如此,力源信息研发投入同比下滑。记者注意到,报告期内,公司研发费用投入3815.66万元,较2024年的5768.4万元下降33.85%,公司表示,主要因部分研发项目完工。

另一方面,力源信息在AI、汽车电子等高增长领域的布局成为亮点。报告期内,AI相关业务因数据中心(含AI电源)、服务器、光模块等领域需求持续保持增长而营收增加。汽车电子业务在行业竞争激烈背景下,通过积极加强对客户服务实现增长。

值得注意的是,力源信息合并报表未分配利润为正,但母公司未分配利润为-10.68亿元,存在大额未弥补亏损,公司2025年度计划不派发现金红利、不送红股、不以公积金转增股本,仅以回购股份注销方式视同分红,当期回购金额2999.9万元。

对于2026年,力源信息展望半导体行业正处于上行周期,AI技术发展是核心增长引擎。公司计划在分销业务上加强与上游芯片原厂沟通,获得更多紧俏产品,在自研芯片业务上持续进行研发投入,积极布局M0+新产品。