2025年是国产AI芯片厂商的丰收之年:寒武纪真正实现全年盈利;“GPU四小龙”陆续上市,部分厂商AI训练场景的收入份额占据主导——这背后是AI基础设施建设以及算力国产化生态在持续发力。

据第三方机构IDC调研,2025年在中国市场,国产AI芯片出货量占比达41%,首次突破四成。

21世纪经济报道记者综合梳理发现,除了加速类芯片(GPU、ASIC为代表)厂商业绩持续快速增长之外,CPU芯片也开始日益紧俏。近日市场上已经出现CPU芯片供不应求的趋势。

一名行业资深从业者对21世纪经济报道记者强调,“现在CPU面临的情况是,供应很紧张,即便已经涨价了你还可能拿不到货。CPU在整个生态中是无法被去掉的。”

而从财务方面看,2025年主要AI芯片厂商的潜在订单都有一定比例成长,由此推动厂商们积极备货以应对供应链的波动。

2025年国产AI芯片的业绩爆发,不仅是市场需求驱动的阶段性成果,更是算力国产化进一步聚合发展的关键印证。一种观点认为,2026年有望成为国产超节点方案的加速发展之年,这也为当前持续爆发的Token消耗需求提供支撑。

国产AI芯片企业在2025年普遍收获了可观的收入,也有稳健的新增潜在合同积蓄。

CPU芯片头部公司海光信息在2025财年实现营业收入143.77亿元,同比增长56.92%;实现归母净利润 25.45亿元,同比增长31.79%。公告显示,年内公司紧抓高端芯片市场机遇,持续保持在产品性能研发及服务方面的高投入,广泛获得用户认可。

除了强化研发之外,生态协同也是重要举措。公司在年内深化厂商和生态伙伴的行业协同,拓展了产品应用领域,推进国产化市场占比提升,出货量显著增长。

不过年内海光信息毛利率有所下滑,同比减少5.92个百分点至57.78%。公告显示,这是受经销产品结构变化和供应链多个环节涨价所影响。

ASIC芯片巨头寒武纪最大亮点就是全年每个季度均实现稳定盈利,在供应链波动中还维持了较为稳定的毛利率表现。

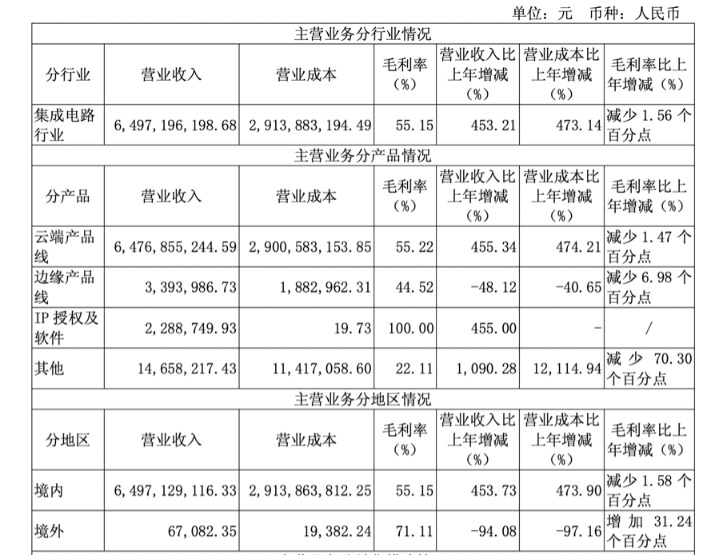

2025年寒武纪实现营业收入64.97亿元,同比增长453.21%,这主要受益于人工智能行业算力需求的持续攀升,公司持续拓展市场,积极推动人工智能应用场景落地;有赖于营收增长,期内公司归母净利润20.59亿元,上年同期则为全年亏损4.52亿元,且2025年每个单一季度公司都延续了净利润正向表现,意味着迈入了稳健盈利区间。

从产品结构看,云端产品线贡献了寒武纪的绝大部分收入,2025年该业务实现营收64.79亿元,毛利率55.22%,同比微减1.47个百分点;边缘产品线虽然毛利率减少6.98个百分点至44.52%,但该业务收入对公司贡献偏低,并未对综合毛利率带来显著影响。

(寒武纪主要收入构成和毛利率表现,图源:公司财报)

此外不可忽视的是,通常大众认为在AI时代GPU芯片颇为紧俏,但进入Agent元年,CPU芯片开始成为紧缺资产。

前述从业者对21世纪经济报道记者分析,当前CPU芯片紧俏的核心逻辑有二,其一是,在全球积极建设AI基础设施的背景下,当前2nm-3nm高工艺制程的晶圆代工产能紧张,因此倾向于重点投向GPU芯片,对CPU芯片产能有所挤占;其二则是GPU再重要,CPU也是智算服务器和通算服务器中均必不可少的部分,这意味着CPU依然有稳定持续上行的需求空间。

CPU的重要性凸显,从海外大厂的动向也可窥一斑。此前英伟达时隔多年再发布名为“Vera”的CPU产品;此前聚焦于半导体IP环节的巨头Arm在近日也宣布下场投身CPU芯片设计环节,并且已经与Meta和Open AI等巨头有深入的业务交集。

Arm首席执行官Rene Haas就公开指出,AI时代CPU芯片正承担核心计算任务。尤其是近几个月以来,以Open Claw“龙虾”为代表的智能体(Agent)兴起,涉及大量调度类计算工作,这就需要由CPU芯片来完成,这也是加速芯片(如GPU芯片)无法替代的能力。

由此不难发现,无论CPU通用计算芯片还是GPU或ASIC这类加速计算芯片,均迎来业绩飞速成长期。

“GPU四小龙”在2025年均实现收入大涨,彼此营收规模相对接近,亏损情况则各有差别。

沐曦股份在2025财年实现营业收入16.44亿元,同比增长121.26%;归母净利润为亏损7.89亿元,同比亏损收窄43.97%。这主要系报告期内随着公司产品及服务获得下游客户的广泛认可与持续采购,公司GPU产品出货量显著增长,带动收入规模显著增加。年内,公司旗下产品在智算中心、运营商、金融、能源等重点场景实现规模化落地。

公司在财报中提到,未来随着公司持续进行成本优化及费用控制,毛利率和期间费用率将趋于稳定,新产品的放量销售将持续为公司带来业绩贡献,公司亏损有望持续收窄,实现扭亏为盈。

摩尔线程还未发布完整财报,先行披露的业绩快报显示,公司2025财年实现营业收入15.06亿元,同比大涨243.37%;归母净利润为亏损10.243亿元,同比亏损收窄36.70%。此外,公司在利润相关核心财务数据方面均实现亏损收窄。

业务层面,年内摩尔线程推出旗舰级训推一体全功能GPU智算卡MTTS5000,产品性能达市场领先水平并实现规模量产。基于该产品搭建的大规模集群已上线服务,可高效支持万亿参数大模型训练,计算效率达到同等规模国外同代系GPU集群先进水平。

另据披露,公司首款基于全国产工艺的曦云C600系列,算力较上一代产品曦云C500有较大提升,在精度、HBM上也有新技术应用。该产品预计于2026年上半年实现量产销售,有望成为公司下一代主力产品。

壁仞科技在2025年度录得收入10.35亿元,同比增长207.2%。公告显示,年内公司智能计算解决方案收入同比增加205.1%至10.28亿元,主要是由于BR10X系列旗舰通用GPU产品的规模化量产及交付、多个千卡智算集群的交付、高质量客户群体的拓展。

当然伴随而来,公司部分经营开支有所增加。年内销售成本同比提升203%至4.78亿元;研发开支同比增加78.5%至14.76亿元,这是源于公司持续增加研发技术服务并且产生了设备折旧等,研发团队薪酬开支也有所增加。这些导致公司年内经调整亏损8.74亿元,亏损幅度扩大972.3%。

当然另一方面,2025年壁仞科技的毛利率达53.8%,同比增长63基点(bps)。侧面显示出公司在产品层面维持了良好的盈利能力。

天数智芯在2025财年录得收入10.34亿元,同比增长91.6%;经调整净亏损4.38亿元,同比收窄32.1%。据称,公司产品及解决方案已在金融服务、医疗保健及交通运输等重要行业逾1000个项目中部署及应用。

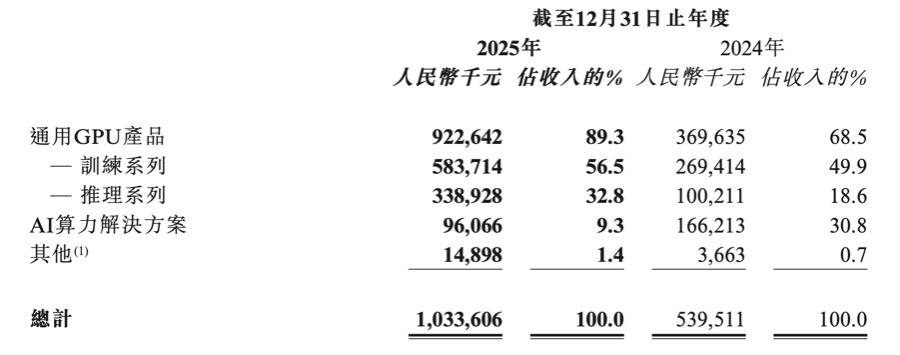

从收入构成来看,训练系列通用GPU产品对公司的收入贡献进一步提高。该系列占收入比重从2024年的近50%,到2025年已经提升到56.5%。财报显示,公司面向训练场景的天垓系列产品,在年内产生5.84亿元收入,同比增长116.7%。

这也带动公司毛利率提升,从天数智芯的主要业务构成来看,通用GPU产品旗下的训练系列产品在2025年实现毛利率64.2%,领跑其他业务,也超过公司54%的综合毛利率表现。这也颠覆了以往外界认为国产AI芯片多适配在AI推理场景的固有认知。

(天数智芯旗下训练系列产品的收入占比稳健提升,图源:公司财报)

当然,公司面向推理场景的业务则对公司毛利率有所拖累,年内实现毛利率39.2%,低于前一年的46.7%。公告显示,推理系列的利润率通常较低,同时公司在年内也降低了推理系列产品的售价,以占据更大市场份额并加速库存销售。

2025年天数智芯主要面向推理场景的智铠系列产品产生收入3.39亿元,同比增长238.2%,已应用于金融服务、商业零售、医疗健康及交通等行业。

这显示出,国产GPU芯片企业通过持续快速的产品迭代,已经陆续获得市场上的良好反响,应用于AI训练场景成为接下来可以进一步期待的亮点。

除了收入层面的业绩表现亮眼之外,21世纪经济报道记者梳理发现,国内AI芯片厂商也在积极备货,为应对后续波动的供应链和潜在合同空间而准备。

海光信息的潜在订单就实现了大幅增长。财报显示,年内公司合同负债为20.19亿元,同比增长123.42%,占总资产比例从上年同期的3.16%提升到期内的5.66%。

公告指出,这是由于公司产品受到客户认可,收到客户预定合同货款增加,公司需按照客户约定的节点交付,导致期末尚未结算的合同负债增长较多。

相应地,公司存货和预付款项也同步增长。2025年海光信息预付款项为28.85亿元,同比大涨132.62%,占总资产比例从上年同期的4.34%提升到期内的8.1%。这是由原材料采购周期较长,叠加公司战略备货进一步增加所导致。年内公司存货为64.06亿元,同比增长18.1%,

一般来说,财务报表中的“合同负债”项都意味着公司的潜在合同空间。为了筹备这些潜在订单,尤其在当前部分供应链原料持续涨价的背景下,进行适当备货,都是必然方向。因此不难发现,相对应的这些公司存货均一定程度增长。

寒武纪截至2025年末的存货为49.44亿元,同比大幅增长178.67%,占总资产的36.79%。而上年同期公司存货为17.74亿元,占总资产比重为26.41%。公告提到,增长原因就是期末原材料增加所致。

沐曦股份截至2025年末的存货为14.96亿元,同比增长92.6%,占总资产比重为10.94%。公司就提到,为了保障向下游客户按时交付产品,相应增加了存货储备。而上年同期,存货为7.77亿元,占总资产比重为19.97%。期内公司合同负债为1.16亿元,上年同期为1.34亿元。

天数智芯在截至2025年末的存货约7.1亿元,去年同期则为3.43亿元,实现翻番;合同负债在期内为1.27亿元,上年同期则是0.29亿元。

壁仞科技截至2025年末的存货为9.48亿元,上年同期则为1.53亿元。公告中也提到,是为应对下游需求增长并确保供应链韧性。

存货和潜在订单旺盛背后,是整个国产算力生态在持续完善生态建设、加强能力聚合。

沐曦股份在财报中就特别提到与国产大模型的快速适配能力:公司旗下MXMACA软件栈实现了对CUDA生态的高度兼容,Day 0适配Qwen3.5-397B-A17B、MiniMax M2.5、智谱AI GLM-5、智谱AI GLM-OCR、阶跃星辰基座模型Step 3.5 Flash、PaddleOCR-VL-1.5、Tencent-HY-MT1.5、大晓机器人开悟世界模型3.0等超过13个大模型。

此外,海光信息虽然此前与中科曙光的并购案没有达成,但两家公司仍在深度合作。此前中科曙光发布全球首款无线缆箱式超节点scaleX40,采用正交无线缆一级互连架构,实现计算节点与交换节点直接对插,从根源消除线缆带来的性能损耗与运维风险。

据东吴证券分析,海光DCU为曙光超节点提供自主可控算力核心,其芯片级互联技术HSL与曙光scaleFabric高速网络实现全栈互联协同,推动国产智算平台迈向系统领先。

今年也被认为是国产超节点方案的重要落地之年。华泰证券就指出,市场担忧海外先进卡(如H200)若进入会导致国产超节点需求大幅减少,而该机构认为虽二者确实会有一定的此消彼长,但长期来看国产超节点或为大趋势,CSP厂商同时应用海外先进卡和国产超节点并不冲突。原因在于,海外卡本身供应有限,仅能满足部分CSP的AI算力需求;海外卡如H200适合用作AI训练,CSP厂商仍可通过国产卡超节点来进行推理。

盈利能力改善、产品矩阵优化、生态协同加速,叠加持续累积的订单储备,显示出国产算力正持续承接AI基础设施建设与Agent智能体爆发的关键机遇。当然,今年的特殊性在于,供应链持续波动对厂商们的盈利能力带来挑战,国产生态在兼容性方面依然要持续发力,这让2026年的国产算力链走向更有看点。