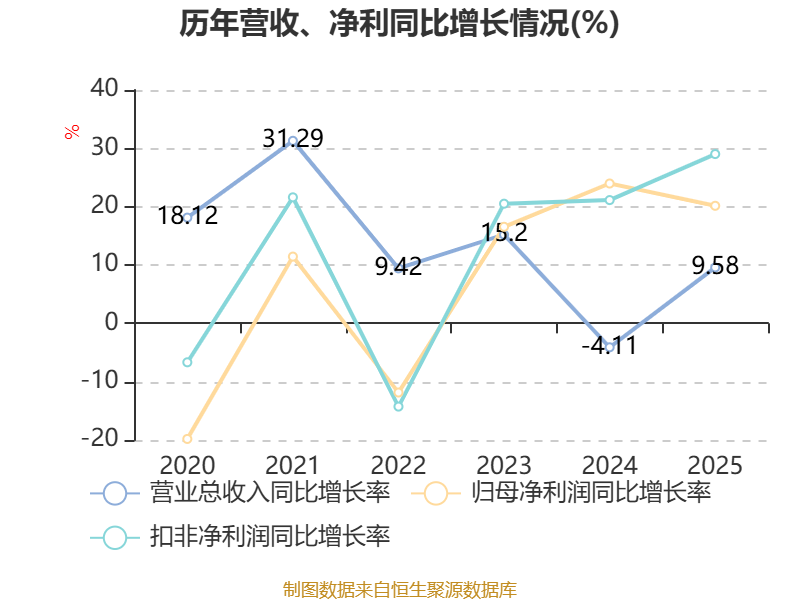

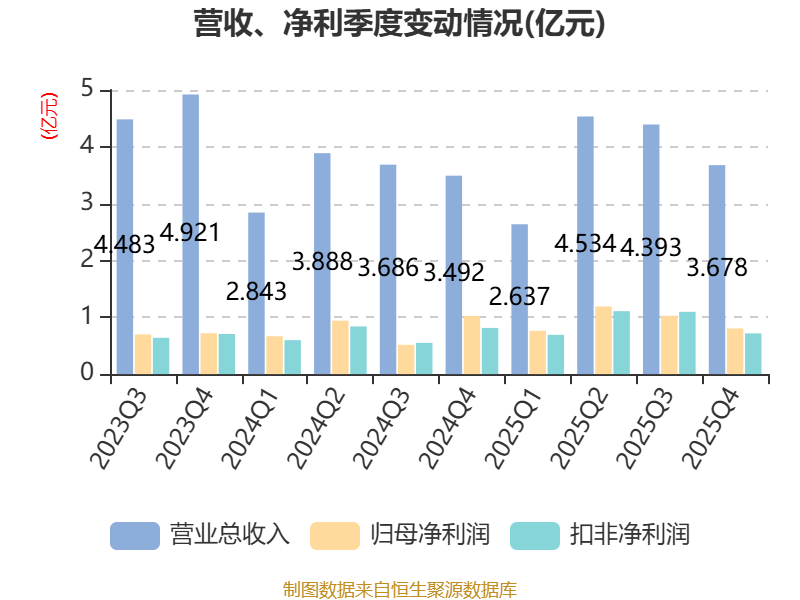

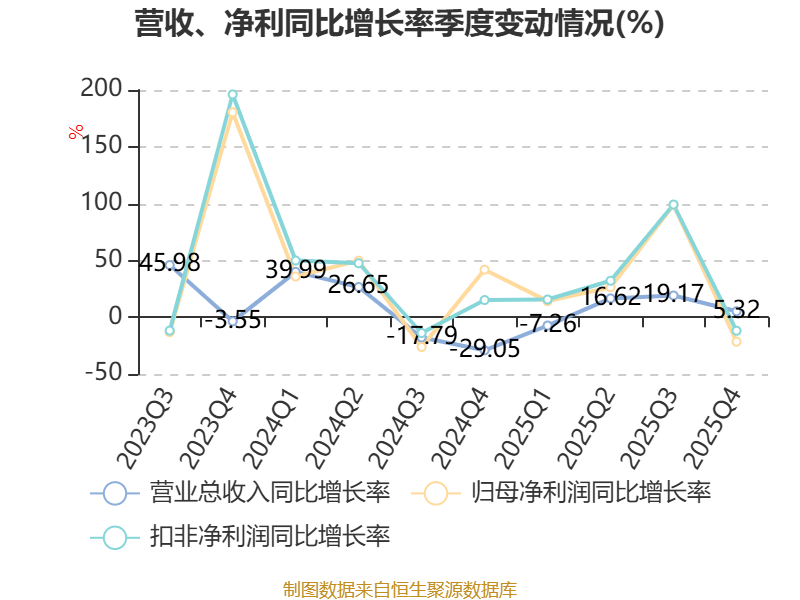

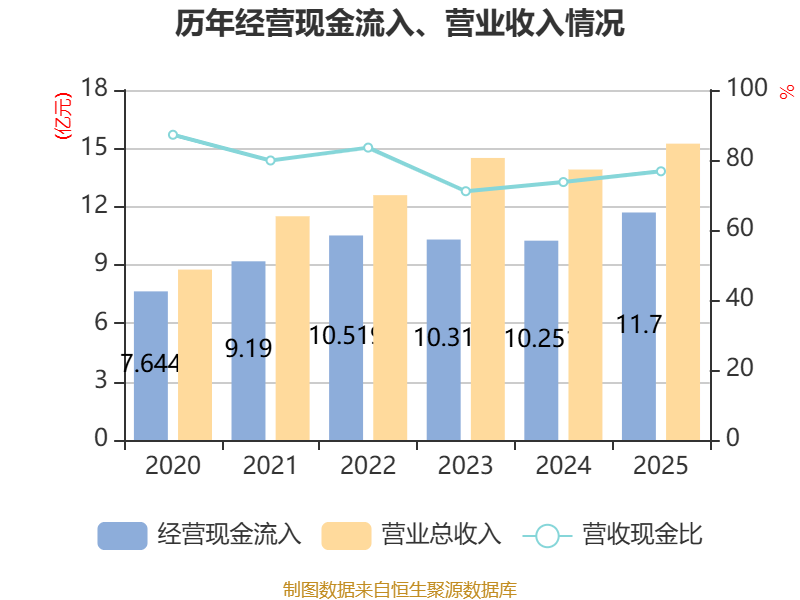

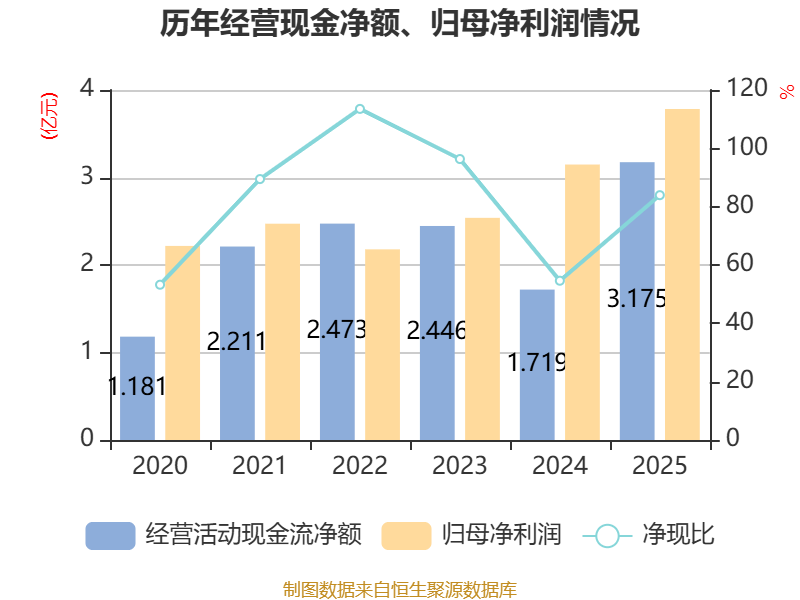

中证智能财讯三达膜(688101)4月21日披露2025年年度报告。2025年,公司实现营业总收入15.24亿元,同比增长9.58%;归母净利润3.78亿元,同比增长20.15%;扣非净利润3.61亿元,同比增长29.02%;经营活动产生的现金流量净额为3.18亿元,同比增长84.70%;报告期内,三达膜基本每股收益为1.14元,加权平均净资产收益率为8.93%。公司2025年度分配预案为:拟向全体股东每10股派现1.4元(含税)。

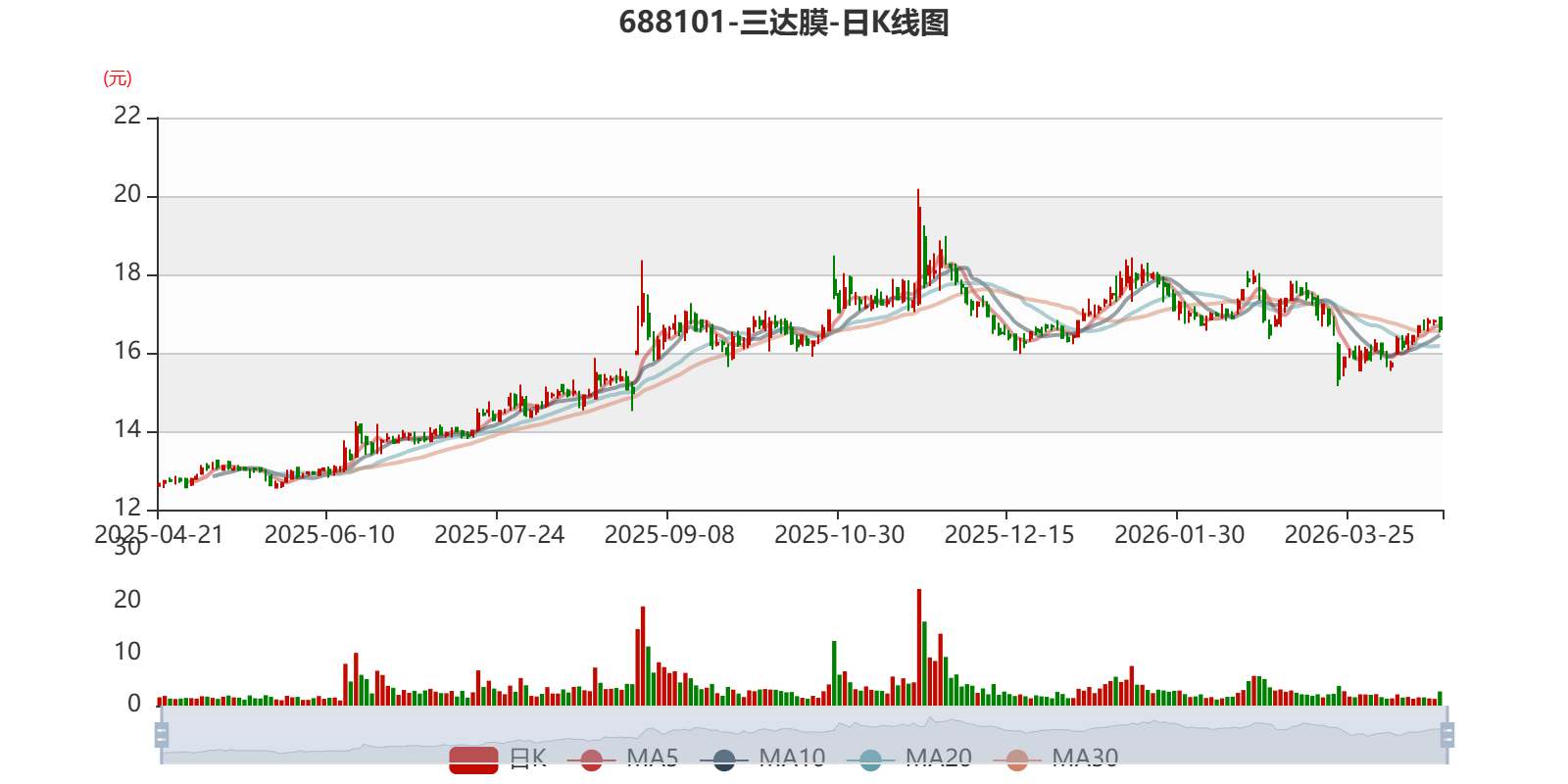

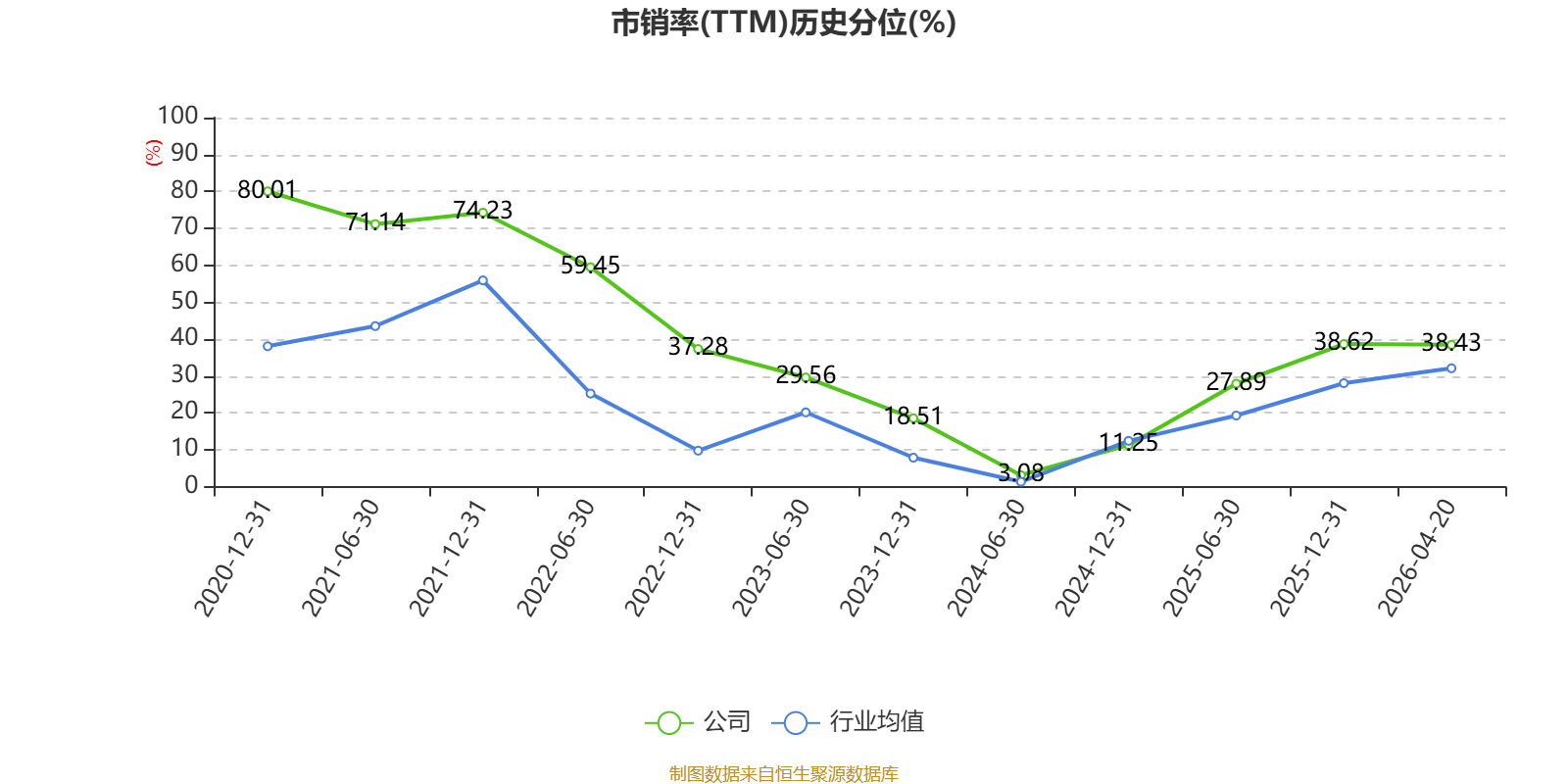

以4月20日收盘价计算,三达膜目前市盈率(TTM)约为14.57倍,市净率(LF)约1.24倍,市销率(TTM)约3.62倍。

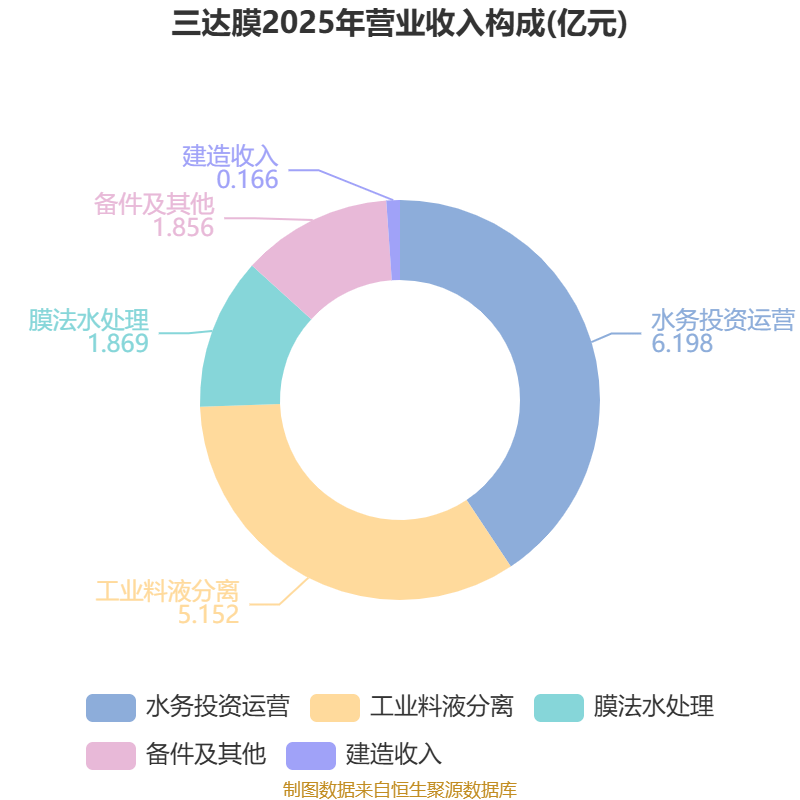

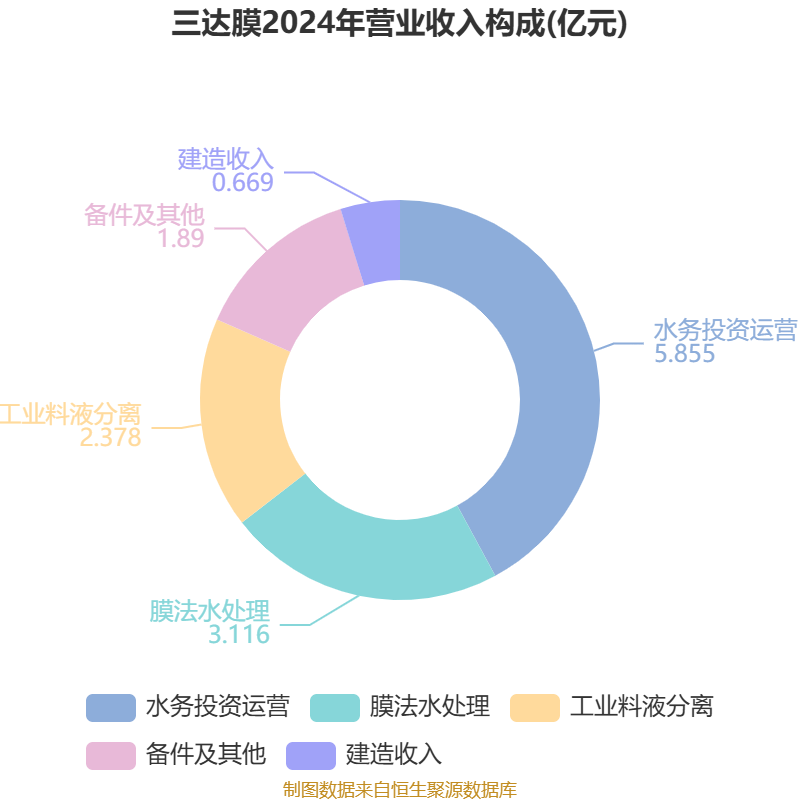

资料显示,公司主营工业料液分离膜设备、膜法水处理设备、环境工程、备件及其他、水务投资运营。

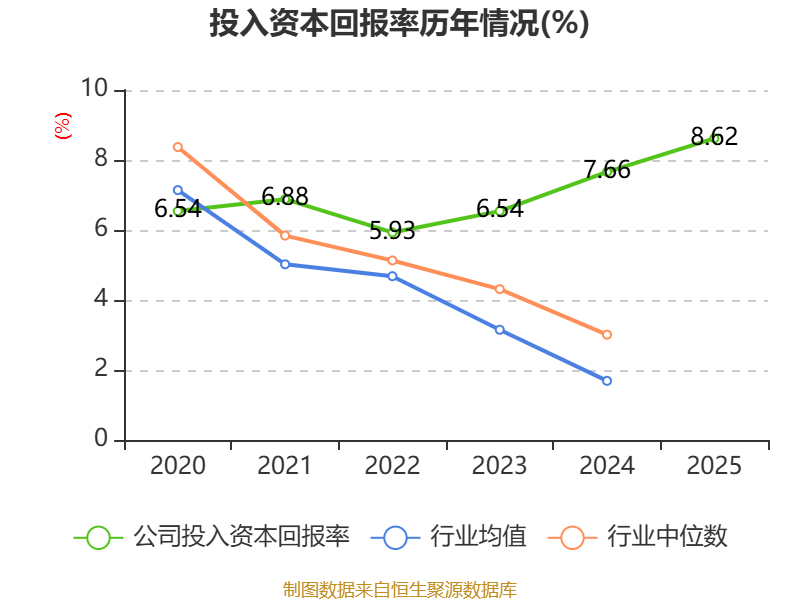

数据显示,2025年公司加权平均净资产收益率为8.93%,较上年同期上升0.91个百分点。公司2025年投入资本回报率为8.62%,较上年同期上升0.96个百分点。

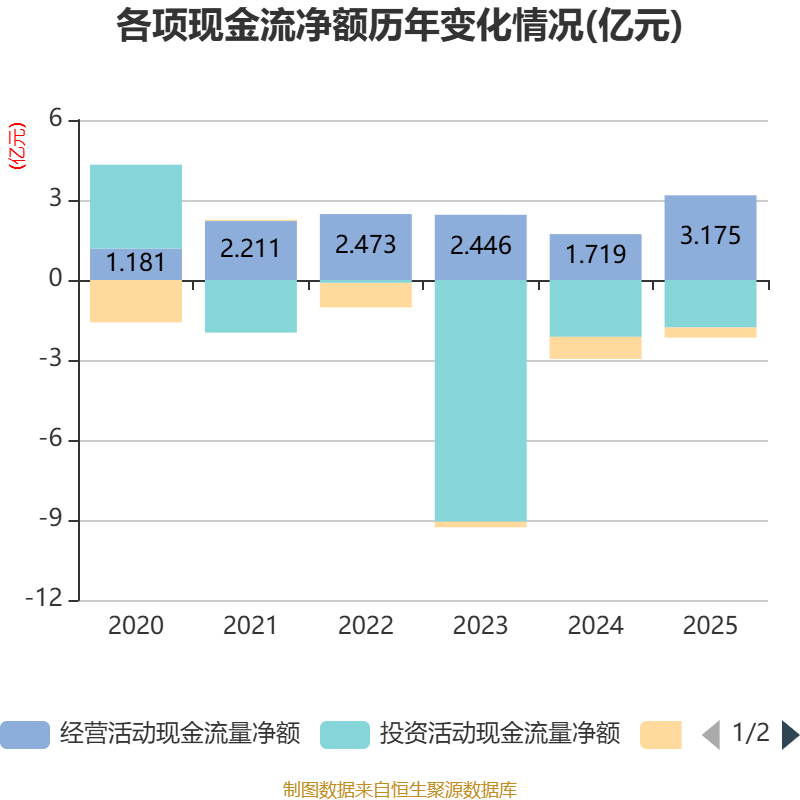

截至2025年,公司经营活动现金流净额为3.18亿元,同比增长84.7%;筹资活动现金流净额-3774.38万元,同比增加4523.6万元;投资活动现金流净额-1.78亿元,上年同期为-2.13亿元。

资产重大变化方面,截至2025年末,公司无形资产较上年末减少3.25%,占公司总资产比重下降1.65个百分点;交易性金融资产合计较上年末增加14.23%,占公司总资产比重上升1.62个百分点;应收款项融资较上年末减少74.61%,占公司总资产比重下降1.25个百分点;货币资金较上年末增加16.98%,占公司总资产比重上升1.22个百分点。

负债重大变化方面,截至2025年末,公司应付票据及应付账款较上年末减少20.96%,占公司总资产比重下降2.15个百分点;合同负债较上年末减少6.94%,占公司总资产比重下降1.28个百分点;预计负债较上年末增加12.16%,占公司总资产比重上升0.38个百分点;长期借款较上年末减少27.12%,占公司总资产比重下降0.25个百分点。

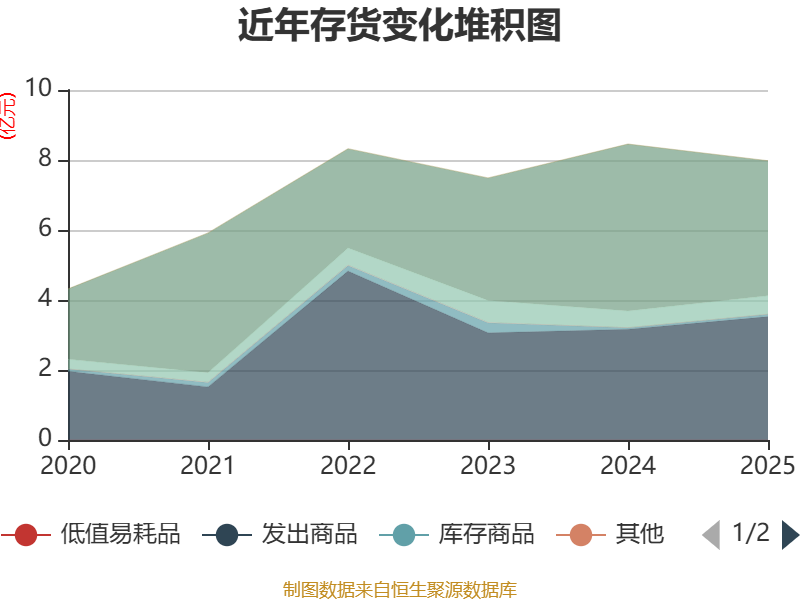

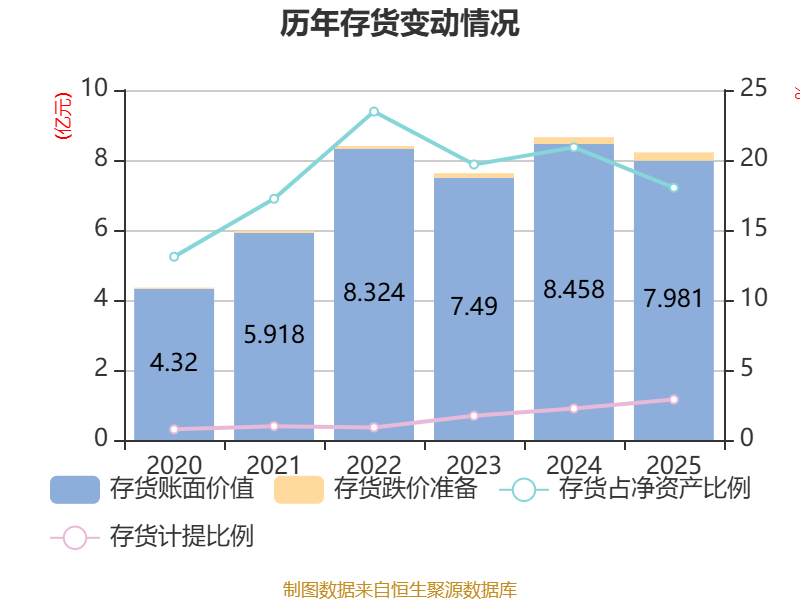

从存货变动来看,截至2025年末,公司存货账面价值为7.98亿元,占净资产的18.02%,较上年末减少4768.67万元。其中,存货跌价准备为2371.99万元,计提比例为2.89%。

2025年全年,公司研发投入金额为6872.01万元,同比增长2.8%;研发投入占营业收入比例为4.51%,相比上年同期下降0.3个百分点。

2025年,公司流动比率为2.79,速动比率为2.21。

年报显示,2025年末的公司十大流通股东中,新进股东为林超,取代了三季度末的全学哲。在具体持股比例上,舒敬飞持股有所上升,清源(中国)有限公司、周以超持股有所下降。

| 股东名称 | 持流通股数(万股) | 占总股本比例(%) | 变动比例(百分点) |

|---|---|---|---|

| 三达膜技术(新加坡)有限公司 | 14477.05 | 43.6039 | 不变 |

| 清源(中国)有限公司 | 8236.22 | 24.8069 | -1.000 |

| 舒敬飞 | 423.9 | 1.2767 | 0.342 |

| 新达科技(厦门)有限公司 | 263.91 | 0.7948 | 不变 |

| 兰新莲 | 177.12 | 0.5334 | 不变 |

| 兰新秀 | 175.64 | 0.529 | 不变 |

| 方富林 | 88 | 0.265 | 不变 |

| 周以超 | 86.98 | 0.2619 | -0.003 |

| 颜金棍 | 80 | 0.2409 | 不变 |

| 林超 | 68 | 0.2048 | 新进 |

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。