上周,公募基金2026年一季报持续披露,从已公布的债券基金情况来看,纯债基金的季内运作压力并不小。体现在产品规模的变化方面,接近半数的纯债基金呈现净赎回的态势。基金经理普遍表达了季内债市投资的艰难,一方面,基本面对债市形成扰动;另一方面,海外事件影响也在扰动国内债市。整体来看,国内债市一季度的投资收益并不理想。

债基一季度运作难度大,不少呈现季内净赎回

随着一季报的披露,公募基金当中的稳健派代表——纯债基金陆续交出“成绩单”,虽然市场的投资预期已经下降,但产品规模此前相对稳定,不过,从一季报披露的纯债基金来看,目前已经有接近一半的产品呈现季内净赎回。

截至4月20日,中长期纯债基金当中已经有45只基金披露2026年第一季度报告(统计初始基金)。其中,有21只基金的季内申赎净额为负(统计总规模变动)。创金合信利泽纯债的季内申赎净额为-27.91亿份,是目前披露净赎回规模最大的中长期纯债基金。

在短债基金当中,华银鼎盛中短债的季内净赎回规模达到16.88亿份,是所有短债基金当中最多的一只。总体来看,短债基金当中,已经有13只基金披露一季度报告,其中,有6只单季申赎净额为负。

可见,投资人在一季度对债市的态度相对冷清,这也与债市的客观背景相关。基金经理普遍表示,季度内的债市受到来自多方面因素的影响。基金经理王淦参与管理的创金合信利泽纯债季报显示,该基金A份额净值增长率为0.56%,低于同期业绩比较基准收益率(0.82%)。

基金经理表示,基本面对债市仍然逆风。春节后最大的宏观变量是美伊战争,市场也在三月份交易由此带来的通胀上修复。目前基准预期是看局势缓和,尽管有反复但也确实朝这个趋势演绎,对于零散信息债市按噪音处理,已经有所脱敏。

对于后市的看法,基金经理在季报中指出,二季度随着供给放量,存贷差减小,资金淤积的情况会收敛。曲线极致化的陡峭不会一直持续,特别国债发行计划的利空落地后,曲线结构形态会有阶段性再平衡。

上周国内债券收益率下行,长端走强

上周(4.13-4.19),债市呈现收益率下行的整体态势,长端资产走强。不过,从基金的表现来看,短债基金的头部业绩产品明显好于长债基金。

具体来看,虽临近4月缴税大月,央行逆回购维持地量操作,但银行间市场资金面持续保持极度宽松,隔夜利率始终在1.35%附近,DR001稳定在1.3%关口以下,跨税期流动性无明显扰动。

现券方面,上周债市呈现全期限收益率下行、长端领涨的特征,收益率曲线持续走平,3至7年期品种收益率下行4bp左右,长端、超长端品种下行幅度更为显著,利率品种表现优于信用品种,期限利差持续收窄。

活跃券表现方面,10年国债收益率全周下行5.25bp至1.755%,10年国开债收益率下行7.45bp至1.862%,30年国债收益率下行5.7bp至2.247%,超长端品种交易热度持续走高。

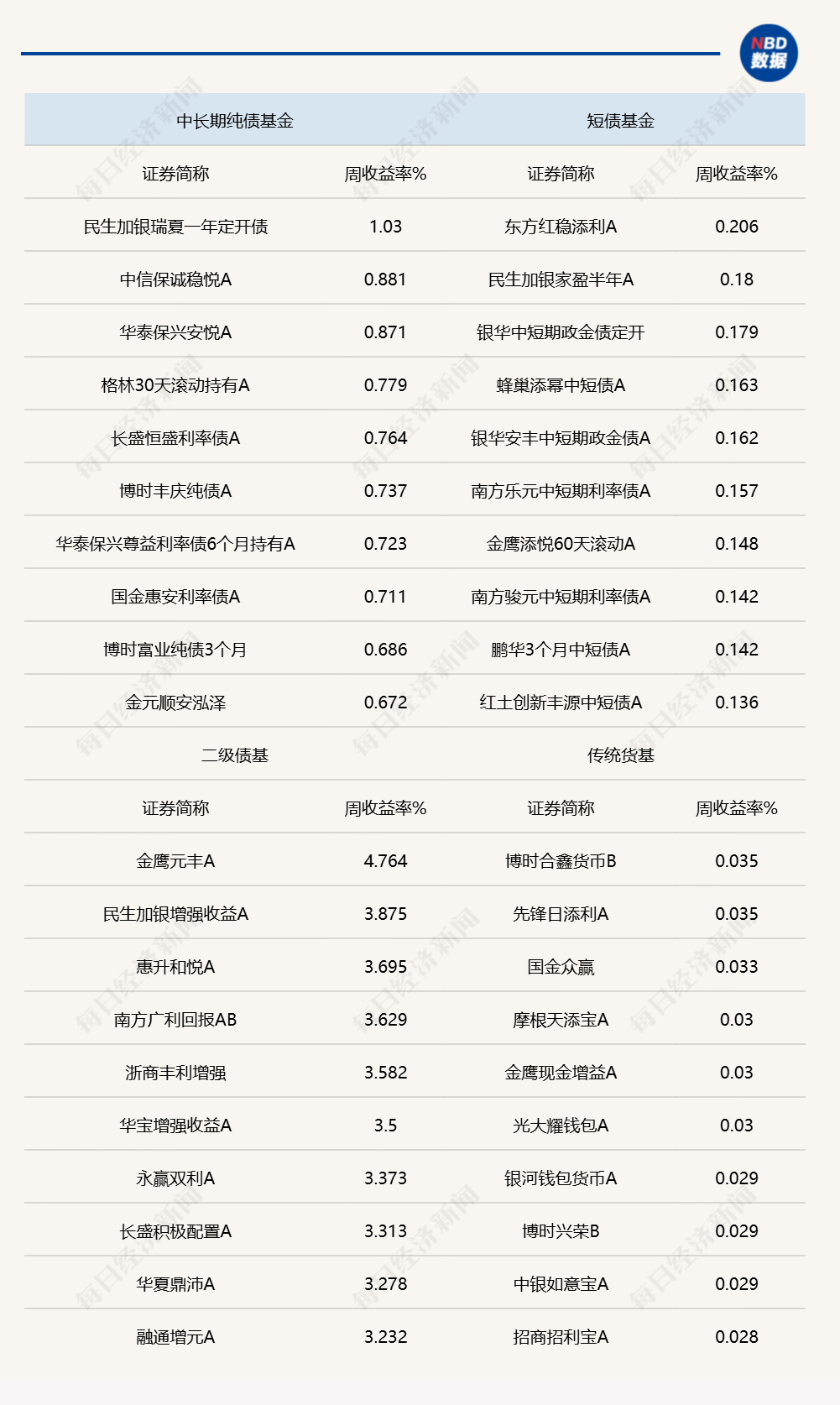

在基金方面,中长期纯债基金当中,民生加银瑞夏一年定开上周净值增长率达到1.03%,是单周业绩最好的一只。短债基金方面,上周业绩最好的是东方红稳添利A,业绩达到0.21%。业绩均值方面,短债基金的业绩均值在上周录得0.05%,中长债基金录得0.13%。

对于债市,往后看,部分机构认为,短端债券收益率受持续宽松资金面支撑。诺安基金分析指出,在央行未主动收紧流动性背景下,大幅上行风险有限;长端债券收益率仍有宽松资金面、机构配置需求的支撑,但当前市场交易拥挤度已大幅上升,市场敏感度显著提升,叠加后续利率债供给边际回升、股市风险偏好波动等因素,收益率继续大幅下行空间有所收窄。

说明:上周公募债基头部业绩产品