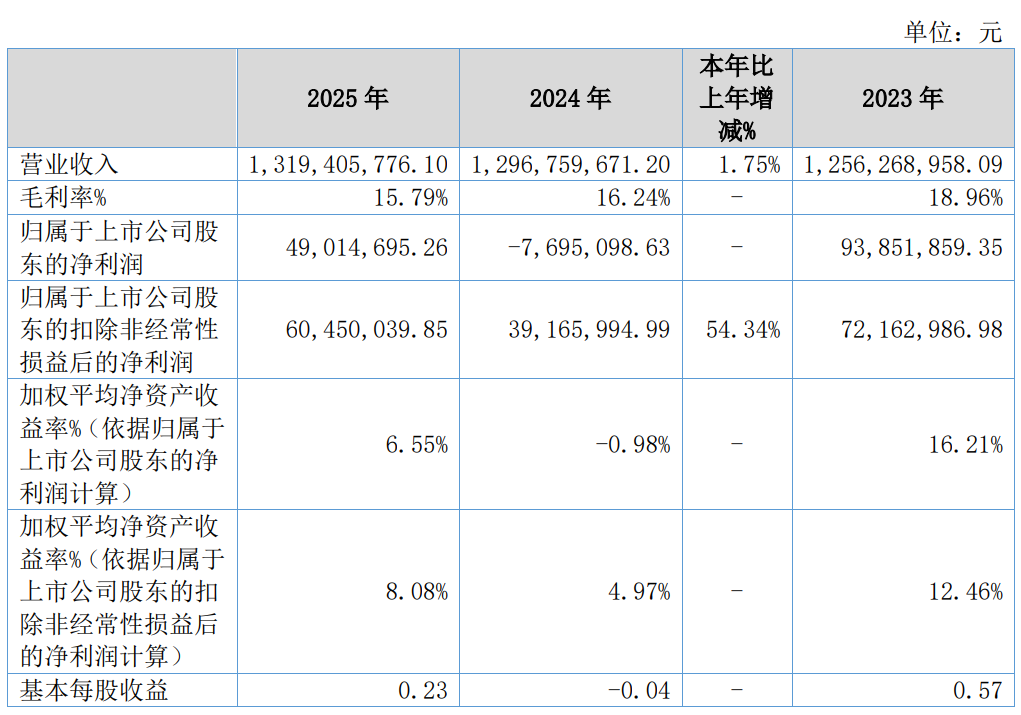

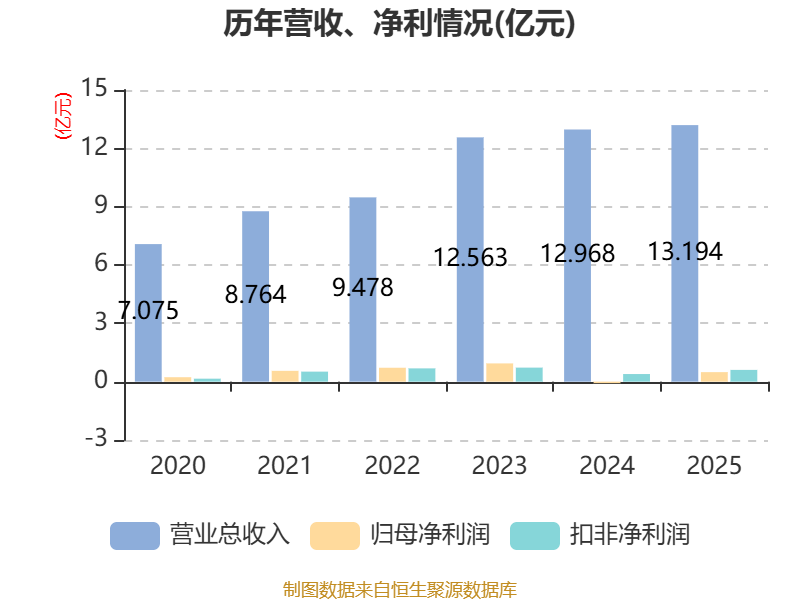

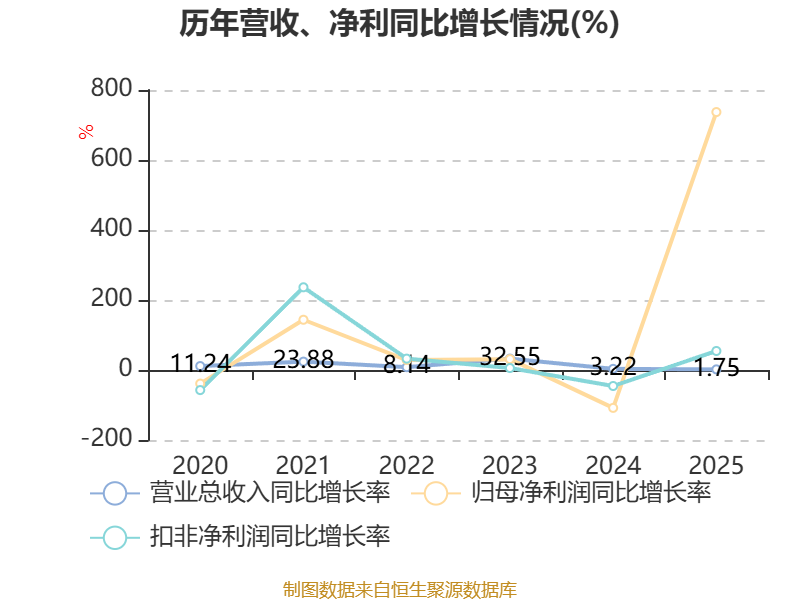

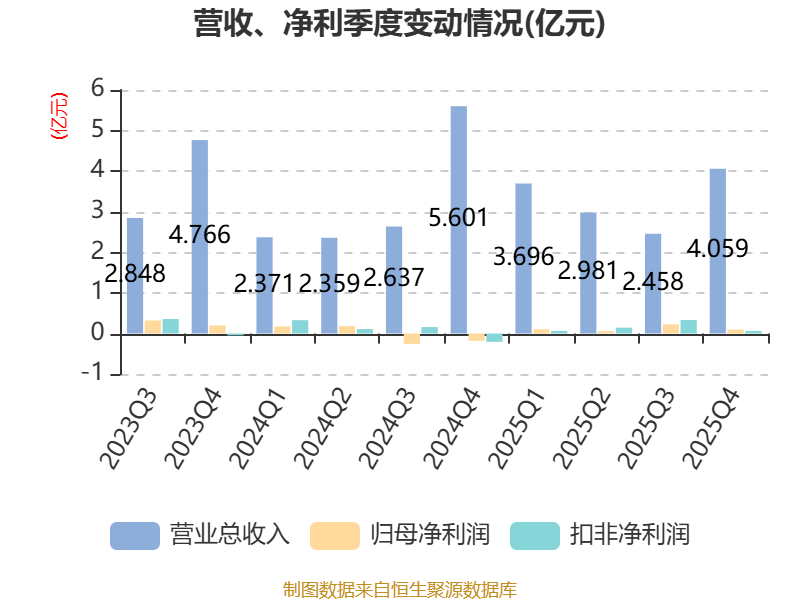

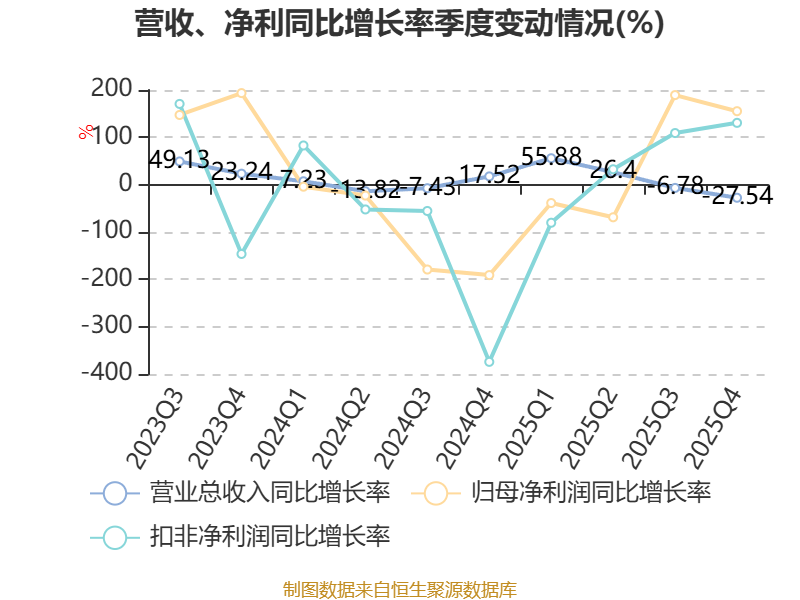

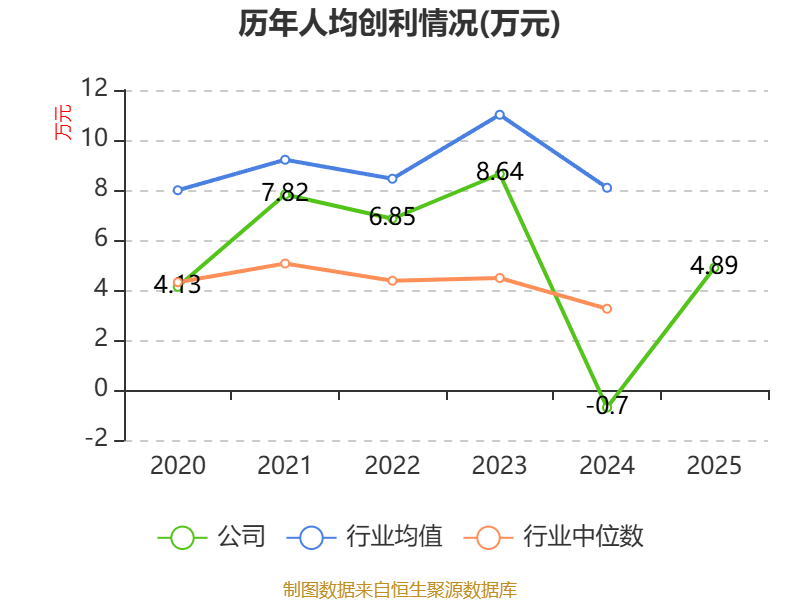

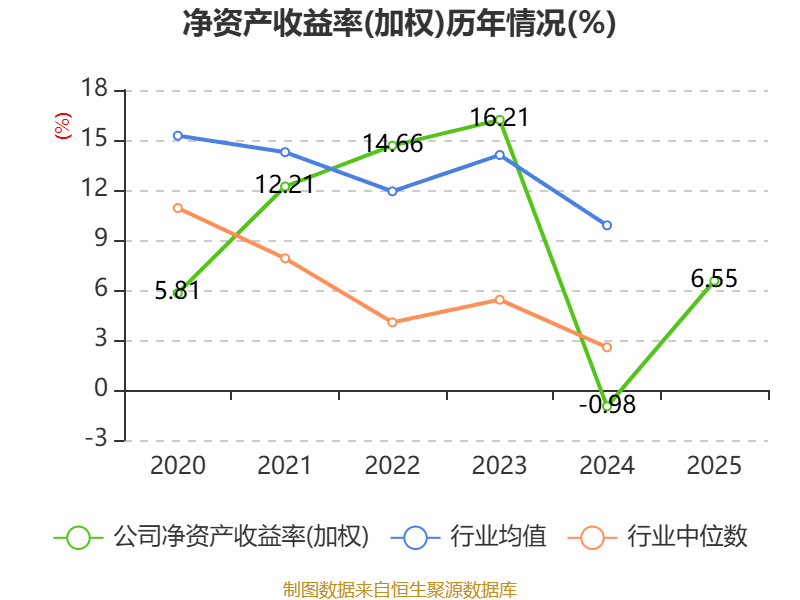

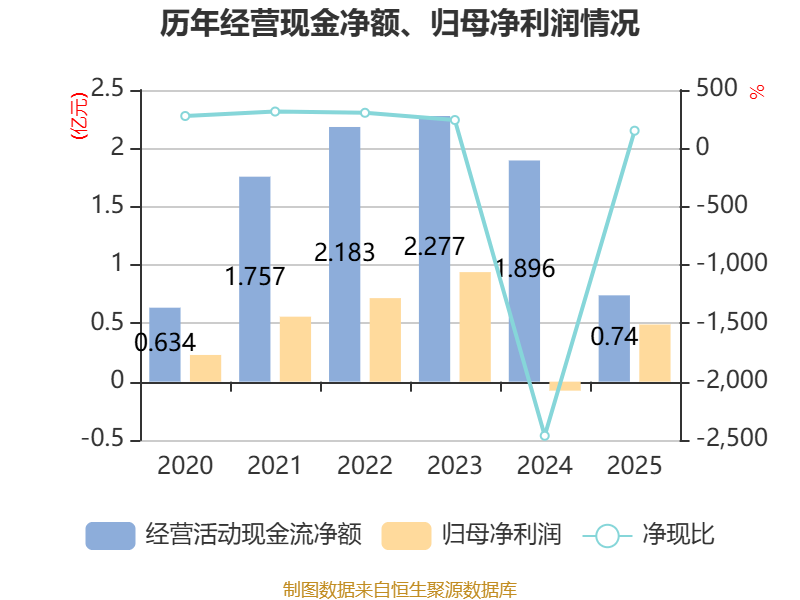

中证智能财讯骑士乳业(920786)4月20日披露2025年年度报告。2025年,公司实现营业总收入13.19亿元,同比增长1.75%;归母净利润4901.47万元,同比扭亏;扣非净利润6045万元,同比增长54.34%;经营活动产生的现金流量净额为7403.06万元,同比下降60.95%;报告期内,骑士乳业基本每股收益为0.23元,加权平均净资产收益率为6.55%。公司2025年度分配预案为:拟向全体股东每10股派现1元(含税)。

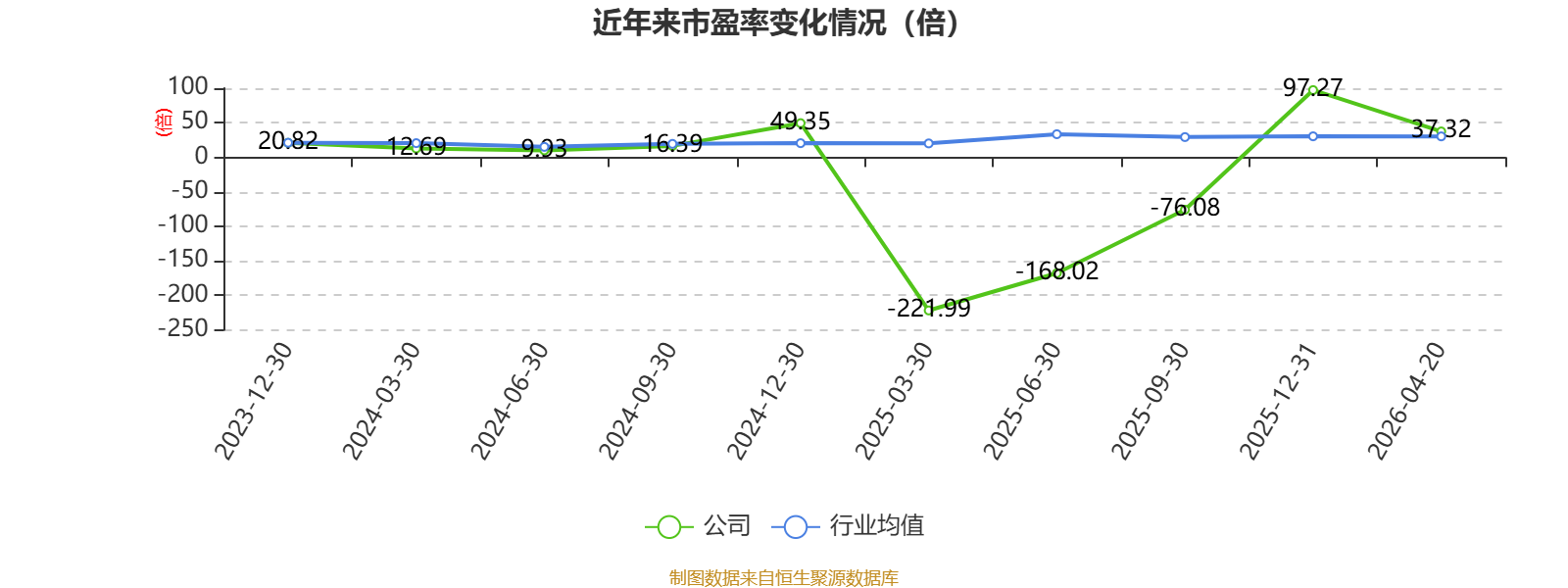

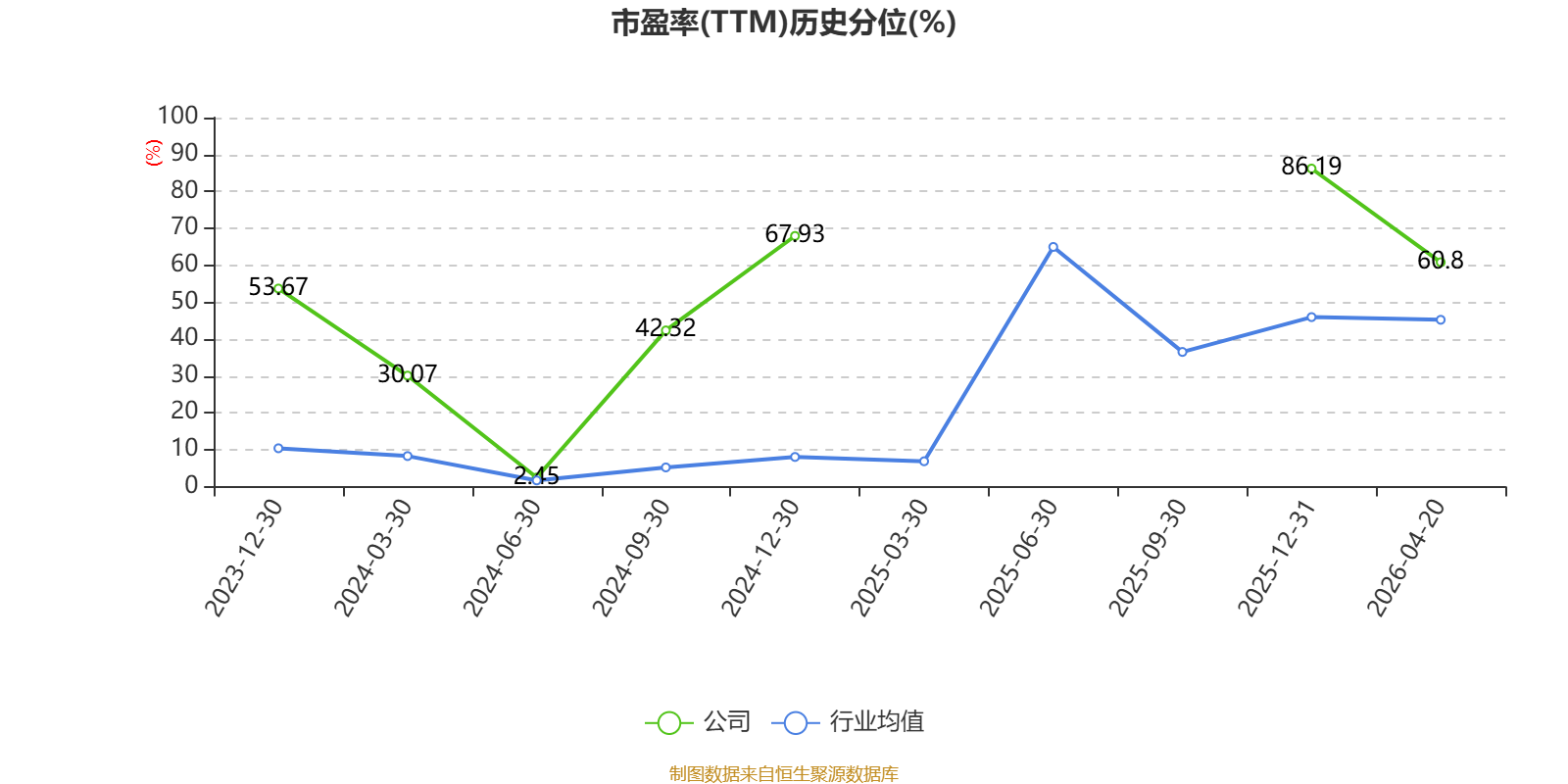

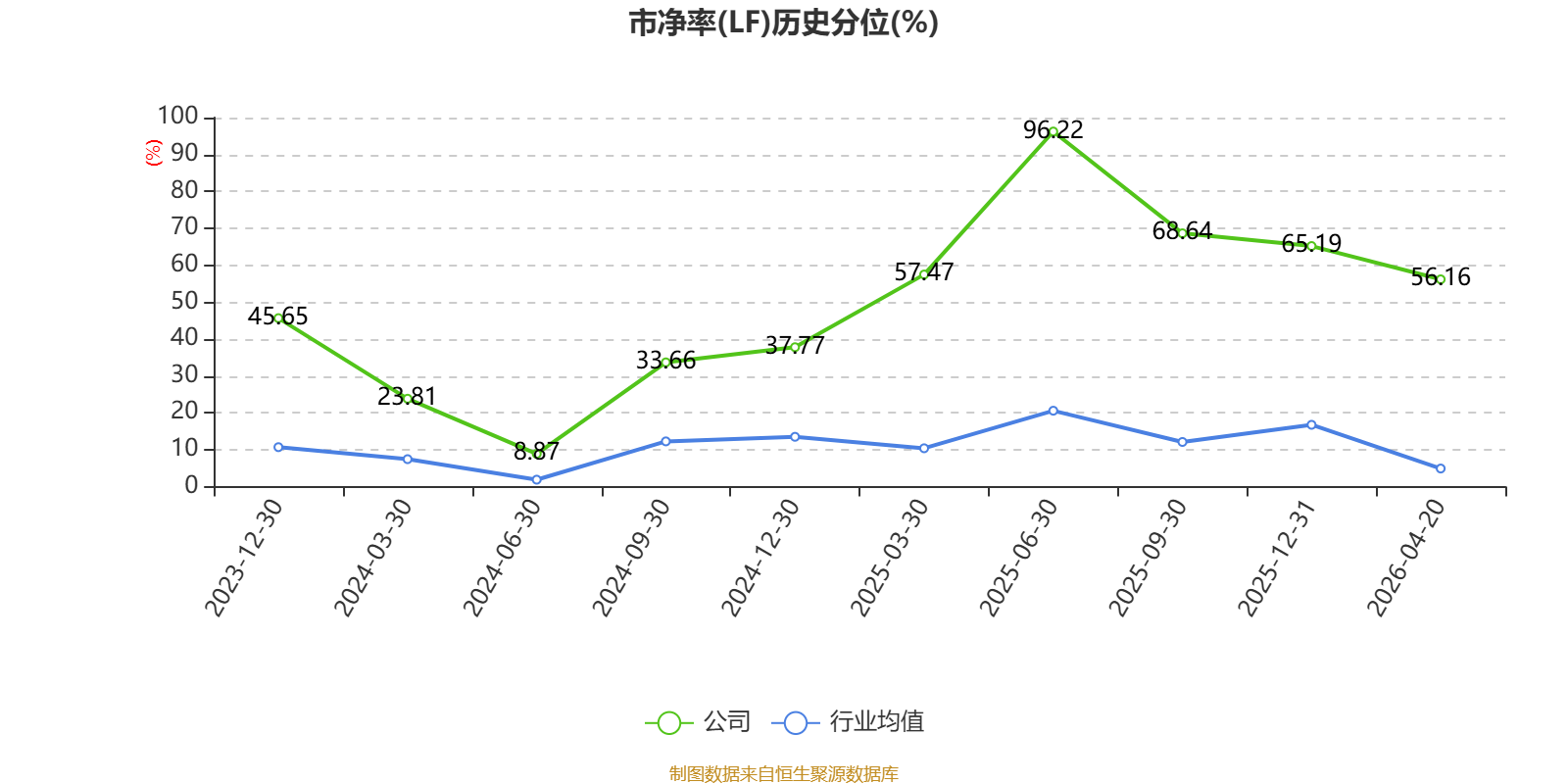

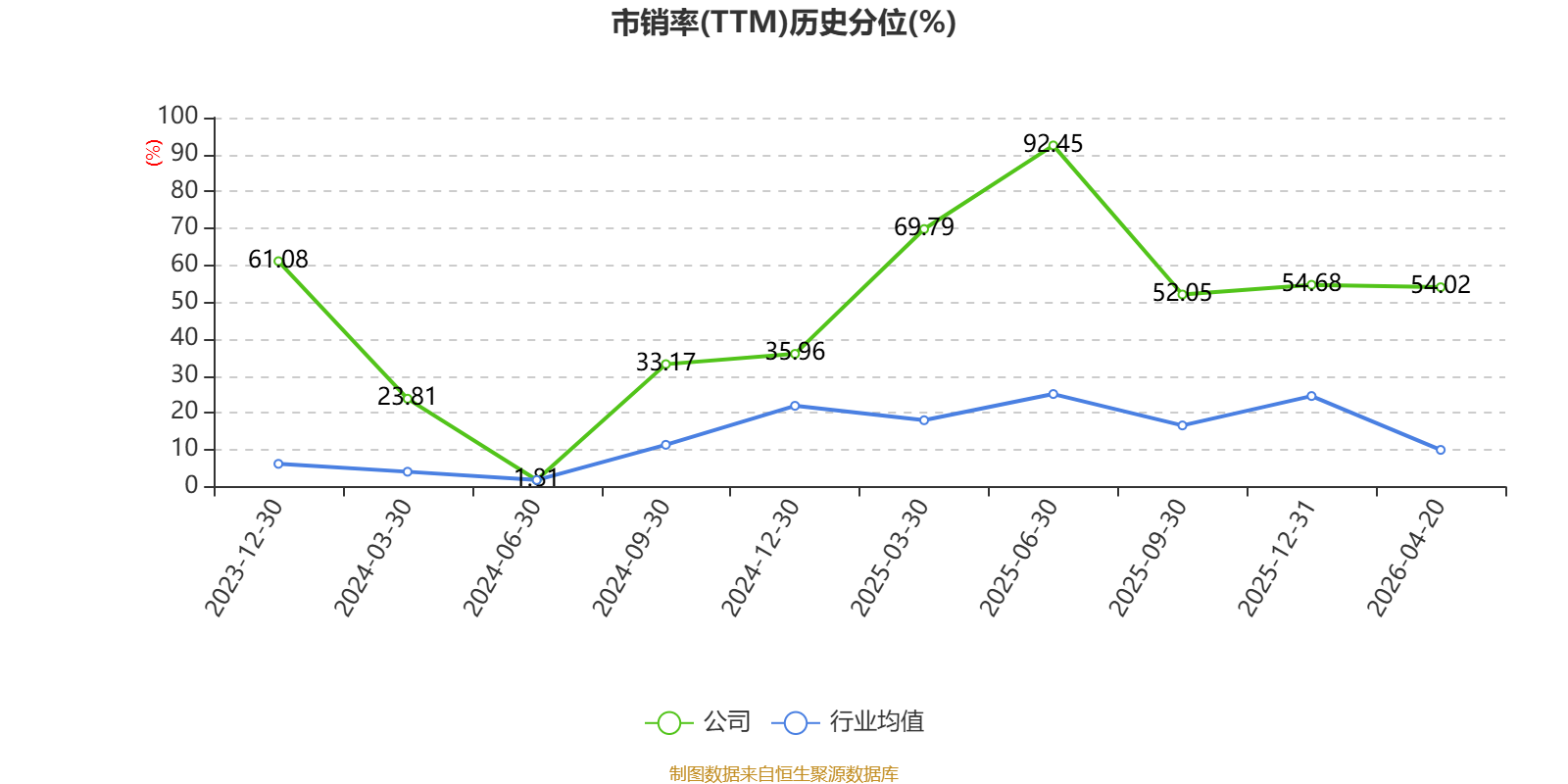

以4月20日收盘价计算,骑士乳业目前市盈率(TTM)约为37.32倍,市净率(LF)约2.41倍,市销率(TTM)约1.39倍。

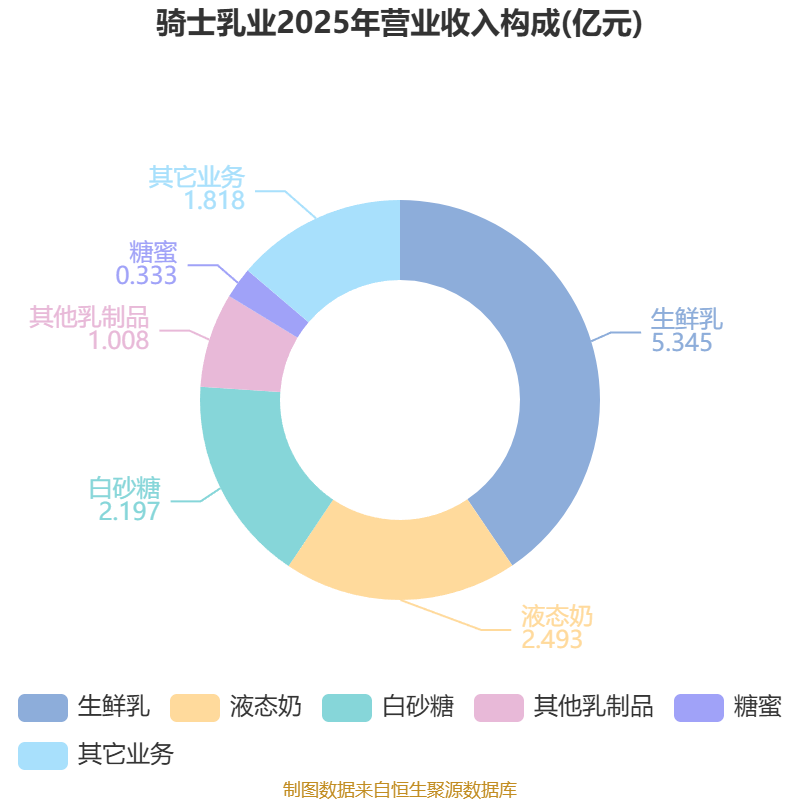

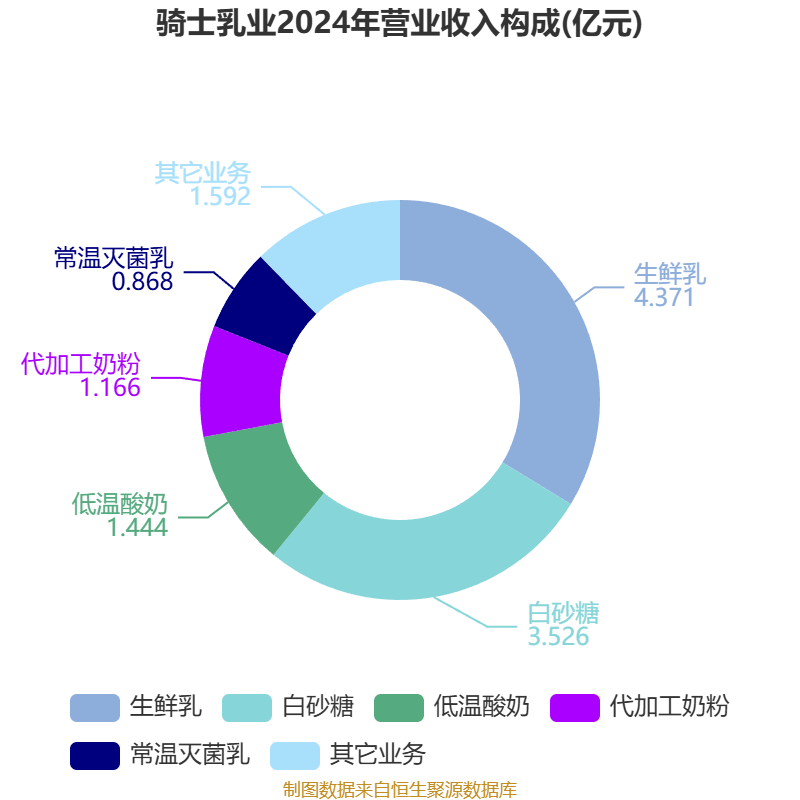

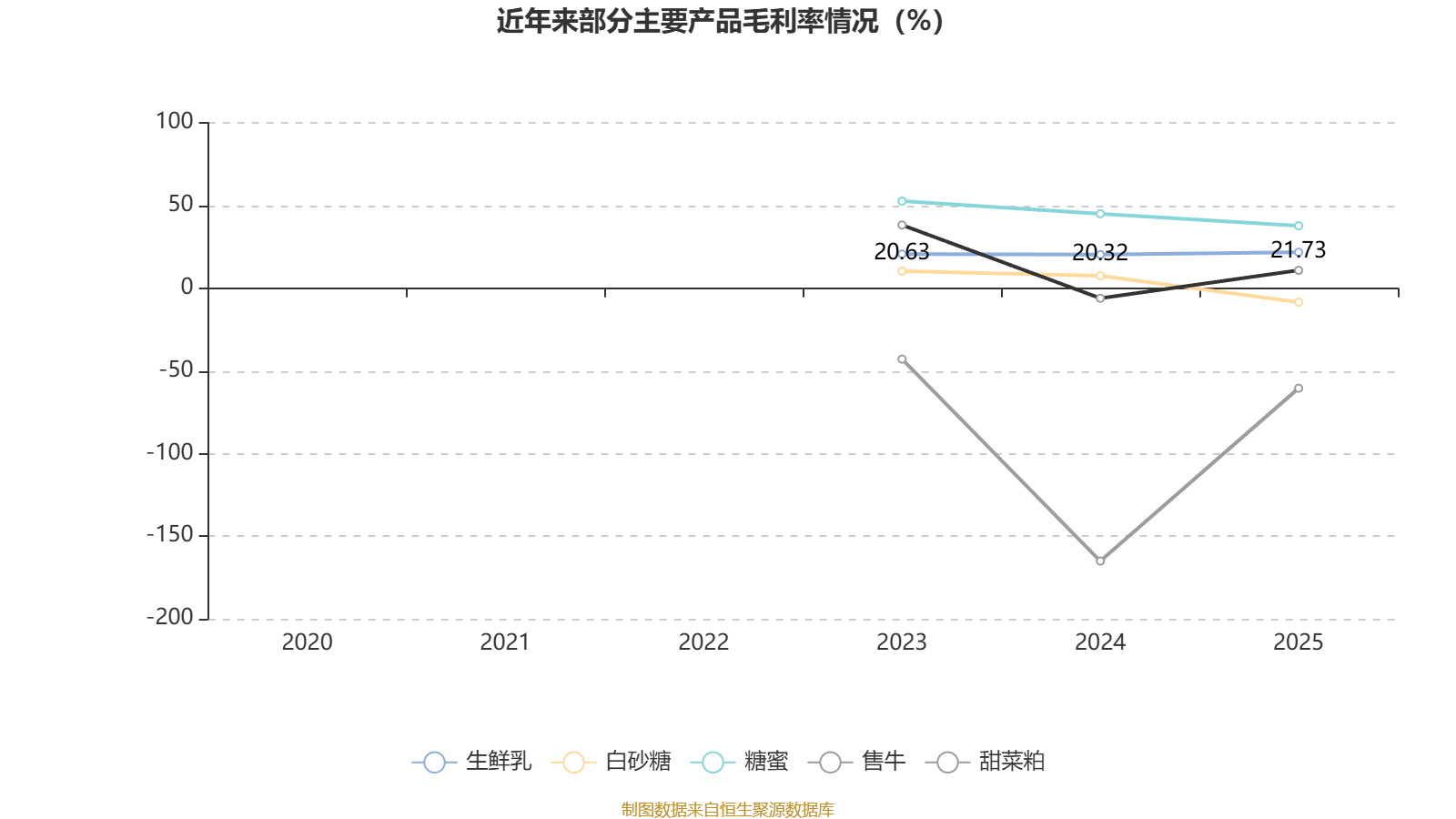

资料显示,公司是一家从事牧草种植、牛场运营、奶牛集约化养殖、优质生鲜乳供应、各类奶制品的研发、生产和销售的全产业链乳制品综合供应商。

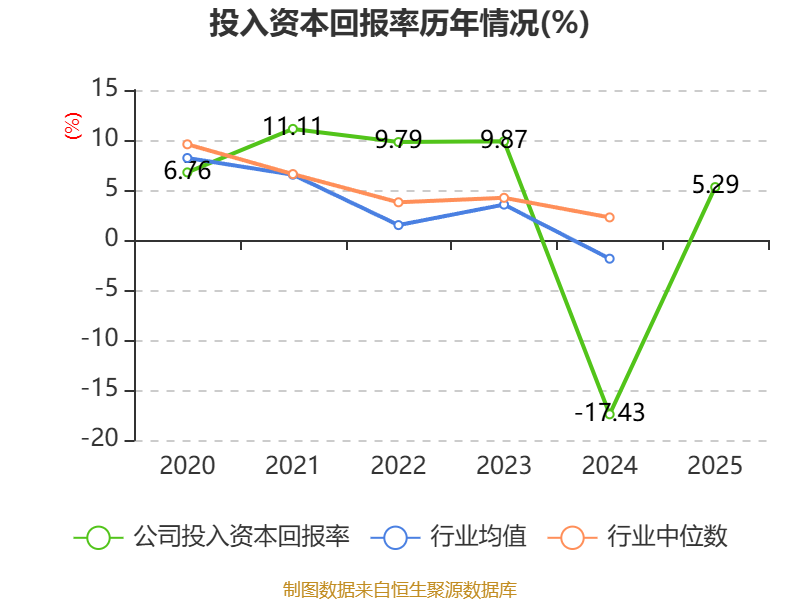

数据显示,2025年公司加权平均净资产收益率为6.55%,较上年同期上升7.53个百分点。公司2025年投入资本回报率为5.29%,较上年同期上升22.72个百分点。

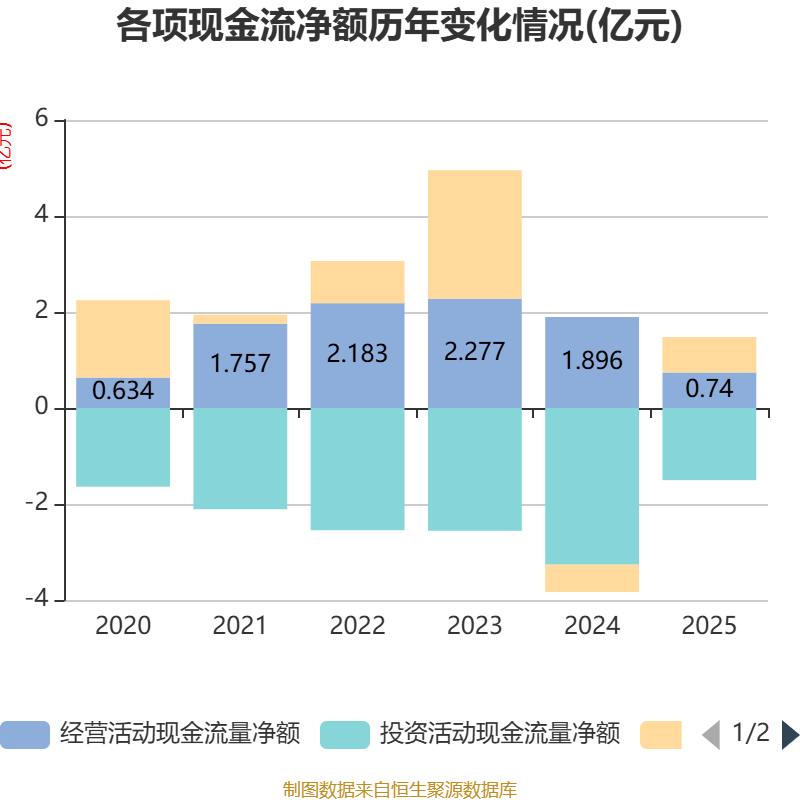

截至2025年,公司经营活动现金流净额为7403.06万元,同比下降60.95%;筹资活动现金流净额7384.94万元,同比增加1.31亿元;投资活动现金流净额-1.5亿元,上年同期为-3.26亿元。

资产重大变化方面,截至2025年末,公司使用权资产较上年末减少24.08%,占公司总资产比重下降1.59个百分点;存货较上年末增加5.96%,占公司总资产比重上升1.42个百分点;在建工程合计较上年末减少87.58%,占公司总资产比重下降0.66个百分点;长期应收款较上年末增加118.7%,占公司总资产比重上升0.63个百分点。

负债重大变化方面,截至2025年末,公司应付票据及应付账款较上年末减少32.06%,占公司总资产比重下降6.27个百分点;短期借款较上年末增加27.17%,占公司总资产比重上升3.67个百分点;长期应付款合计较上年末增加52.22%,占公司总资产比重上升2.69个百分点;一年内到期的非流动负债较上年末增加15.42%,占公司总资产比重上升1.29个百分点。

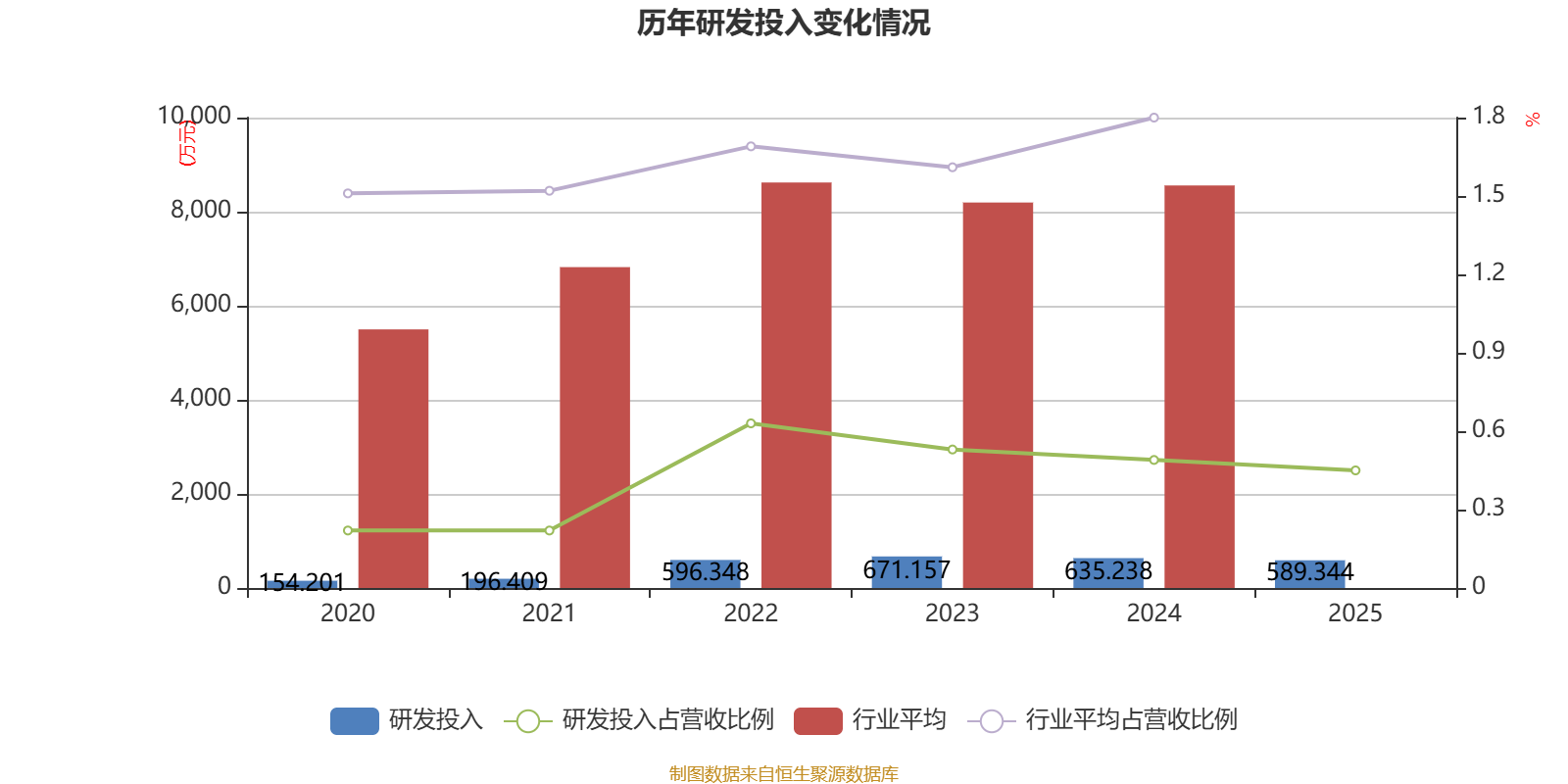

2025年全年,公司研发投入金额为589.34万元,同比下降7.22%;研发投入占营业收入比例为0.45%,相比上年同期下降0.04个百分点。此外,公司全年研发投入资本化率为0%。

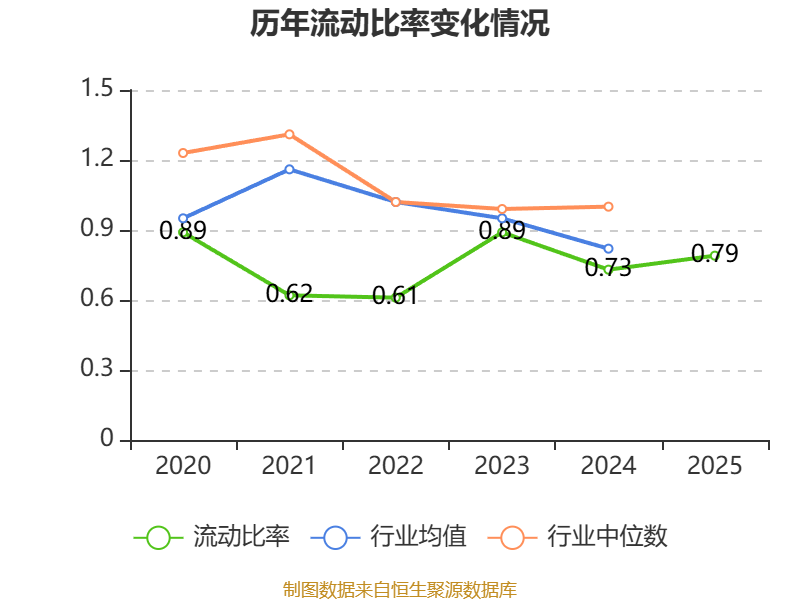

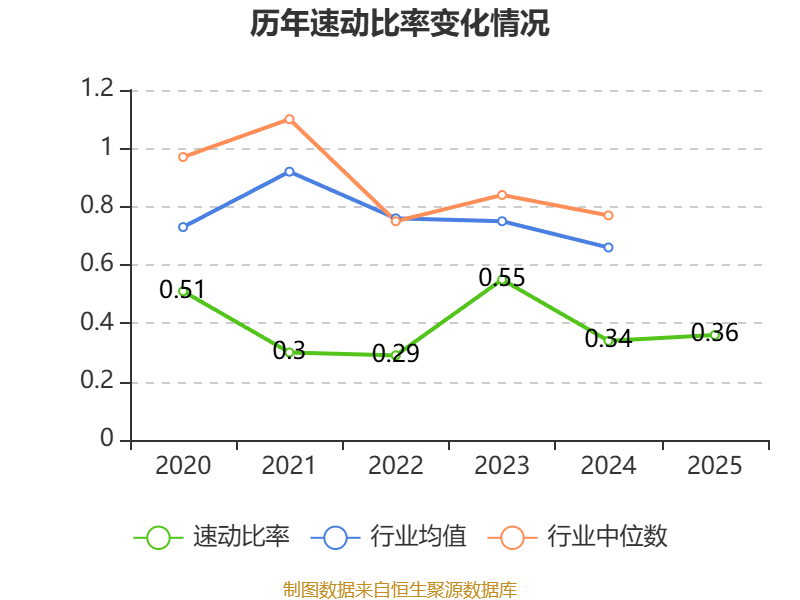

2025年,公司流动比率为0.79,速动比率为0.36。

年报显示,2025年末的公司十大流通股东中,新进股东为姚向东、中国银河证券股份有限公司客户信用交易担保证券账户,取代了三季度末的高智利、华泰证券股份有限公司客户信用交易担保证券账户。在具体持股比例上,国信证券股份有限公司客户信用交易担保证券账户持股有所下降。

| 股东名称 | 持流通股数(万股) | 占总股本比例(%) | 变动比例(百分点) |

|---|---|---|---|

| 党涌涛 | 1360.13 | 6.506132 | 不变 |

| 田胜利 | 1120.73 | 5.360961 | 不变 |

| 黄立刚 | 600 | 2.870086 | 不变 |

| 杜旭林 | 485.4 | 2.321899 | 不变 |

| 乔世荣 | 275 | 1.315456 | 不变 |

| 薛虎 | 200 | 0.956695 | 不变 |

| 姚向东 | 146.53 | 0.700919 | 新进 |

| 陈勇 | 139.5 | 0.667295 | 不变 |

| 中国银河证券股份有限公司客户信用交易担保证券账户 | 124.38 | 0.594958 | 新进 |

| 国信证券股份有限公司客户信用交易担保证券账户 | 111.31 | 0.532437 | -0.383 |

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。