4月以来,全球半导体行业景气度持续上行,芯片板块迎来新一轮行情。台积电 2026 年第一季度营收 359 亿美元,同比增长 40.6%,超此前指引,其中高性能计算(HPC)收入占比达 61%,环比增长 20%,AI 需求成为核心驱动力。ASML 第一季度营收 87.7 亿欧元,存储行业收入占比首次超过逻辑达 51%,韩国地区营收贡献升至 45%,印证全球存储芯片已正式进入上行周期。

这一轮由 AI 驱动的全球半导体复苏,正沿着产业链向上游设备、中游制造、下游设计全链条传导,国内科创板芯片企业作为国产替代核心力量,将充分受益于行业景气度提升。在此背景下,市场对覆盖芯片全产业链的配置工具关注度显著提升,科创芯片 ETF 国泰 (589100) 紧密跟踪的上证科创板芯片指数(000685),凭借其独特的编制规则,成为观测芯片全产业链景气、把握行业红利的重要基准。

一、芯片全产业链的五大核心环节

完整的芯片产业链由五大环环相扣的核心环节构成,任何一个环节的短板都会制约整个产业的发展:

芯片设计:负责芯片的功能架构与电路开发,是产业的大脑

晶圆制造:将设计版图转化为实际晶圆,是技术壁垒最高的环节

半导体设备:为晶圆制造提供刻蚀、薄膜沉积等核心机台

半导体材料:涵盖大硅片、光刻胶、电子特气等上游基础材料

封装测试:实现芯片的电气连接与性能检测,先进封装正成为提升算力的关键

对于投资者而言,芯片产业的景气上行往往在不同环节轮动,覆盖全产业链的配置策略能够捕捉从上游设备材料到下游芯片设计的系统性机会,避免单一环节踏空风险。上证科创板芯片指数正是基于这五大核心环节,实现了对芯片产业的全链条覆盖。

二、上证科创板芯片指数:从编制规则保障全产业链覆盖

科创芯片 ETF 国泰 (589100) 紧密跟踪的上证科创板芯片指数(000685),其底层编制规则从根源上确保了 "全产业链覆盖 + 硬科技属性" 的核心特征,与其他覆盖沪深两市的芯片指数形成明显区隔:

选样范围:仅选取科创板内业务涉及半导体材料和设备、芯片设计、芯片制造、芯片封装和测试等领域的上市公司证券,聚焦硬科技属性更强、国产替代确定性更高的芯片企业,更能代表国内芯片产业的未来发展方向;

选样方法:在符合条件的基础上,按照过去一年日均总市值由高到低排名,选取前 50 只证券作为指数样本,自然筛选出各细分环节的龙头公司;

调样频率:指数每季度调整一次样本,及时纳入新兴成长标的,确保指数始终代表最新的市场格局和产业趋势。

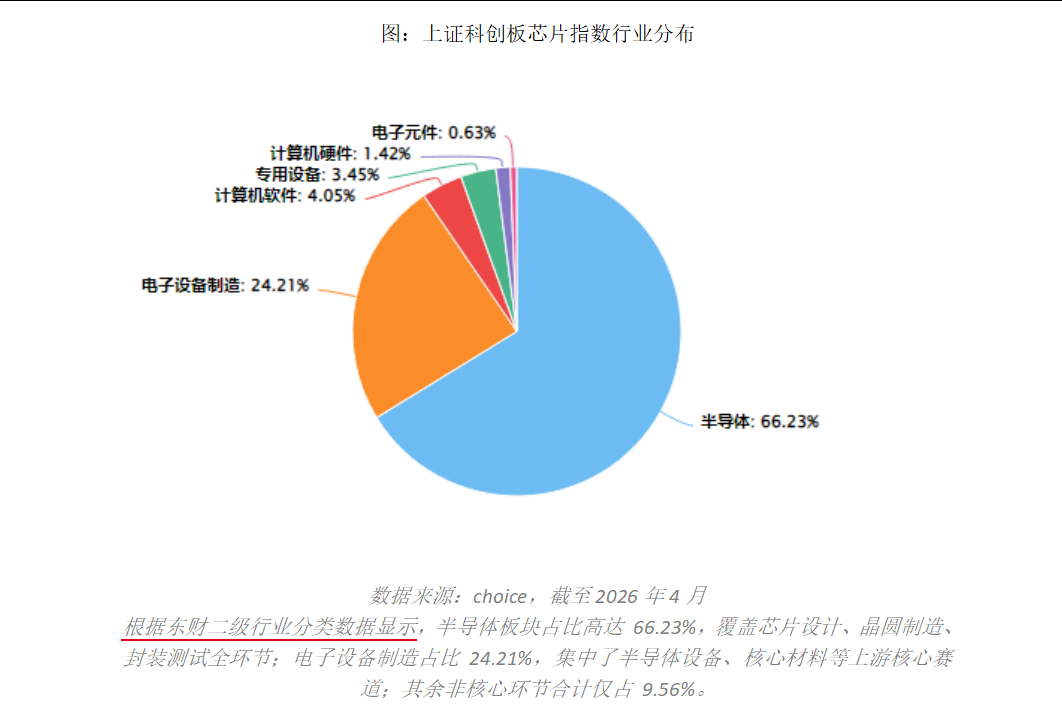

三、指数行业分布:高纯度聚焦芯片核心赛道

根据中证指数公司截至 2026 年 4 月的数据,上证科创板芯片指数的行业分布呈现高纯度、强龙头的核心特征:

指数成分股 100% 来自芯片产业链,无任何非相关标的;半导体与电子设备制造两大核心板块合计占比超 90%,指数纯度极高;前十大权重股合计占比超 60%,集中了各细分环节的龙头企业,能够充分捕捉行业核心成长红利。

四、全产业链覆盖的三大战略投资价值

捕捉多环节轮动红利:芯片产业景气度在不同环节存在传导时差,普通投资者很难精准判断芯片产业链的景气轮动节奏,AI 算力爆发直接拉动芯片设计需求,晶圆厂扩产带动设备订单增长,产能满载提升制造环节盈利能力。全产业链覆盖的指数能够同步捕捉各环节的景气机会,避免单一环节踏空。

平滑行业周期波动:设备订单回暖通常早于设计公司业绩释放,制造环节景气度可能晚于存储涨价。全产业链布局可有效对冲不同环节的周期波动,降低组合的整体波动率。

分散技术路线不确定性:在 CPU、GPU、FPGA、ASIC 等不同技术路径上,指数均有均衡布局,分散了单一技术方向可能面临的迭代风险,更适合普通投资者长期持有。

科创芯片ETF国泰 (589100) 紧密跟踪上证科创板芯片指数,为投资者提供了透明化的全产业链配置工具。2025 年年报显示,机构投资者持有比例超 78%,专业资金认可度极高;截至 2026年4月20日,基金年化跟踪误差仅0.0102%,跟踪精度行业领先;近1周日均成交约3300万元,流动性充裕。

【产品概览:科创芯片ETF国泰(589100)】

跟踪指数:上证科创板芯片指数 (代码:000685)

指数定义:指数选取科创板内业务涉及半导体材料和设备、芯片设计、芯片制造、芯片封装和测试等领域的上市公司证券作为样本,以反映科创板代表性芯片产业上市公司的整体表现。

产品定位:场内标准化的芯片赛道工具,旨在提供对科创板芯片全产业链的透明化追踪。