特斯拉将于4月22日美股盘后发布2026年Q1财报,市场预期特斯拉2026Q1预计实现营收223.4亿美元,同比增加15.54%;预期每股收益0.21美元,同比增加75%。(上述数据使用的会计准则为US-GAAP)

一、25Q4财报简要回顾

特斯拉2025年第四季度实现总营收249.01亿美元,同比下降约3%,其中汽车业务收入为176.93亿美元,同比下降约11%;能源发电及储能业务收入达到38.37亿美元,同比增长约25%。

GAAP(公认会计准则)净利润为8.4亿美元,同比下降约61%;非GAAP净利润为17.61亿美元,同比下降约16%;稀释后GAAP每股收益(EPS)为0.24美元,同比下降60%。

二、26Q1财报前瞻

(一)汽车业务:警报拉响,面临交付、库存双重承压

尽管特斯拉2026年一季度财报尚未正式公布,但提前披露的交付数据已为市场敲响警钟。公司一季度全球交付量为358,023辆,同比增长6.3%,但环比下降了14%,低于市场预期的364,645辆。

交付失速主要源于美国电动车税收抵免自2025年底到期,导致需求受到直接打击,同时欧洲市场也面临传统车企与中国品牌的激烈竞争。

值得注意的是,中国市场成为本季度汽车业务为数不多的亮点,上海超级工厂一季度交付量达21.3万辆,同比增幅高达23.5%,一定程度上对冲了全球市场的疲软。

比交付疲软更严峻的是库存积压问题。特斯拉当季产量达40.84万辆,与交付量之间形成约5万辆的缺口,创近四年新高。值得注意的是,这5万辆未交付车辆几乎全部集中于Model 3和Model Y两大核心系列,按4万美元均价计算,相当于20亿美元营收被“冻结”在资产负债表上。这使特斯拉陷入两难:降价清库存将侵蚀毛利率,维持价格则会拖累现金流。

在汽车交付不及预期的背景下,毛利率的变动将成为检验特斯拉盈利能力的关键指标。市场目前密切关注汽车业务毛利率是否能守住15%的关键关口,一旦失守,可能会加剧大型投资机构对公司当前高估值合理性的担忧。

(二)能源业务:增速最快,但波动不可忽视

储能业务一直是特斯拉的增长亮点,但其一季度的表现却出现分化。尽管华尔街预计其2026年营收与利润将显著增长,但一季度储能部署量仅为8.8 GWh,远低于市场预期的14.4 GWh,为连续高增长后的首次显著回落。

这一“量跌预期增”的矛盾,源于产品结构的战略升级。特斯拉正将销售重心从家用Powerwall转向单价和利润更高的公用事业级产品Megapack。随着新一代Megapack 3的推出,单位盈利能力提升,支撑了“以价补量”的逻辑。

然而,隐忧依然存在。摩根士丹利指出,日益激烈的价格竞争和成本传导滞后,可能在未来侵蚀其利润率。因此,财报的关键看点在于管理层对全年储能业务的指引。其表态将直接决定市场是将其一季度表现视为短期波动,还是增长趋势的转折信号。

(三)芯片化战略加速,三大业务兑现节奏成估值核心

市场对特斯拉的估值逻辑已清晰分化为“基础业务”与“弹性业务”:汽车与储能底盘业务提供现金流支撑,而FSD软件订阅、Robotaxi网络及Optimus人形机器人三者的商业化进展,则直接决定其估值弹性。

财报前夕,马斯克于4月15日宣布AI5芯片完成流片,标志自研芯片取得关键突破,同时公司正与SpaceX合作推进巨型芯片项目Terafab。"芯片化"布局的纵深拓展,或可在一定程度上对冲市场对主业疲软的担忧。

具体到核心业务的推进节奏,市场将重点关注三个维度。

FSD里程与监管突破:4月11日荷兰率先批准FSD监督版上路,为特斯拉打开欧盟市场扫清了关键障碍;摩根士丹利预测FSD行驶里程将很快超过100亿英里,这将成为公司重要的技术与数据里程碑。

Cybercab落地时间表:马斯克计划2026年6至7月在奥斯汀通过特斯拉APP开放叫车服务,首批投放10至20辆。这一"从0到1"的试点能否如期启动,将直接检验Robotaxi从愿景走向现实的执行力。

Optimus V3量产节点:Gen 3为首个量产导向设计,首条产线计划2026年底前启动,远期年产能100万台。本次财报预计更新内部工厂部署数量及具体时间表——这是判断人形机器人何时从"成本中心"转向"收入贡献者"的关键。

底盘业务放缓的当下,上述节点的任何实质性推进,都将成为支撑估值的重要砝码;反之,若兑现再度延后,特斯拉将面临"故事溢价"与"业绩现实"的双重挤压。

(四)资本支出:200亿美元花在哪?

特斯拉指引2026年资本支出将超过200亿美元,较2025年的85亿美元翻倍以上。资金将投向六个工厂的产能建设、AI计算基础设施、自研芯片产线和Robotaxi专用产线。华尔街的共识是:特斯拉2026-2027年的自由现金流大概率转负。因此,投资者可关注财报或业绩发布会上的资本开支相关表述。

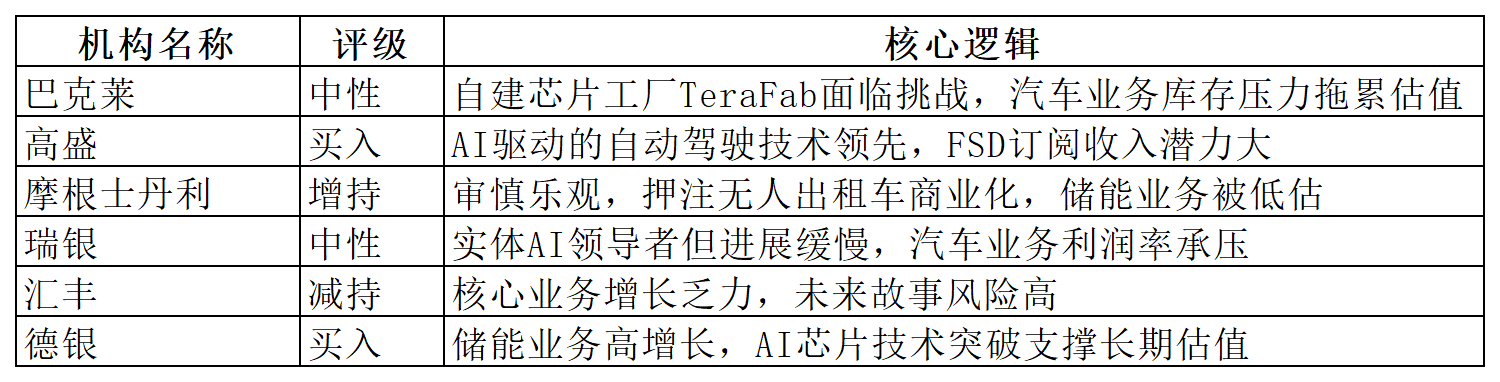

三、机构观点

四、总结

特斯拉2026年Q1财报正处于“传统业务承压”与“AI叙事验证”的关键十字路口。尽管市场预期营收与每股收益同比有所改善,但交付量环比下滑、5万辆库存积压以及储能部署量不及预期,已为传统业务拉响警报。与此同时,高达200亿美元的资本支出指引,预示着特斯拉正将筹码押注于未来:AI5芯片流片、FSD监管破冰(荷兰获批)、以及Robotaxi与Optimus的量产节点,构成了支撑其高估值的“新三驾马车”。本次财报不仅是业绩的检验,更是对马斯克“AI公司”叙事能否对冲汽车业务放缓的压力测试。